转自:EarlETF

拿下上半年ETF业绩冠军,港股创新药无疑是当下市场的热点。政策的暖风,更让这条赛道的热度持续升温。

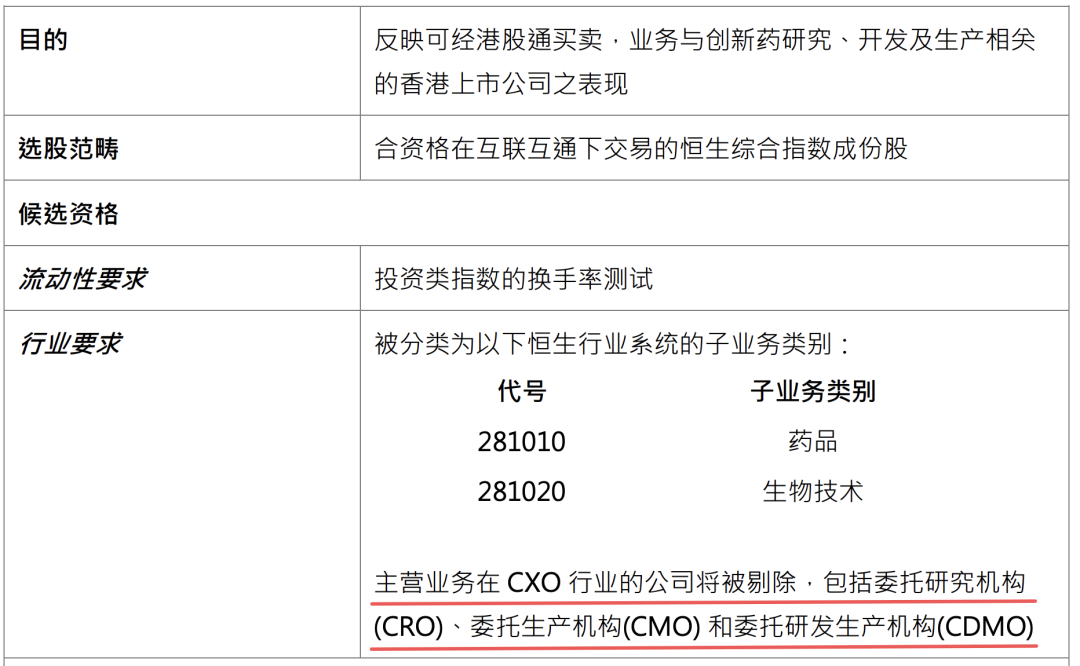

就在投资者热情交易之际,恒生港股通创新药指数做了“微调”,剔除了格调并不太搭的CXO板块,目标直指“更锐利的矛”。

对追求进攻性的投资者,通过跟踪这一指数的恒生创新药ETF(159316),无疑获得了一个更好的交易工具。

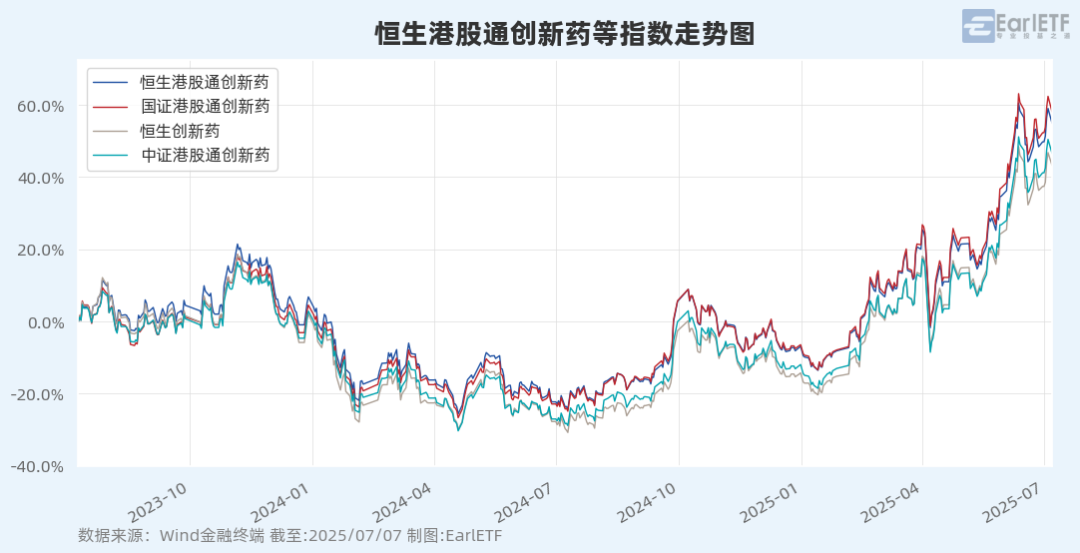

港股创新药指数的强手们

在只跟踪港股创新药并有指数基金产品跟踪的一众指数中,恒生港股通创新药(HSSCID.HI)是个小字辈,2023年7月才发布。虽然是小字辈,但今年迄今的表现可不逊色。

如果以恒生港股通创新药指数发布日期,也就是2023年7月10日迄今来看,它依然是几个港股创新药指数第一梯队的。

挥别CXO

今次修订方案,于6月30日公布。整个修订方案,最大的变动就是“挥别CXO”,将相关个股剔除。

待修订生效,恒生港股通创新药指数,也可以被视为是更纯粹,甚至说100%纯粹的创新药指数了。

这里,且容我简单分析下为何要剔除CXO。

创新药风光独好,相信诸位近期看新闻应该注意到这点,政策扶持可谓不少。最近期的,就是7月1日医保局、卫健委联合印发《支持创新药高质量发展的若干措施》,在政策发布会上,提出5方面16条措施,对创新药研发、准入、入院使用和多元支付进行全链条支持,实现“真支持创新、支持真创新、支持差异化创新”目标。

请注意“真创新”这个提法。

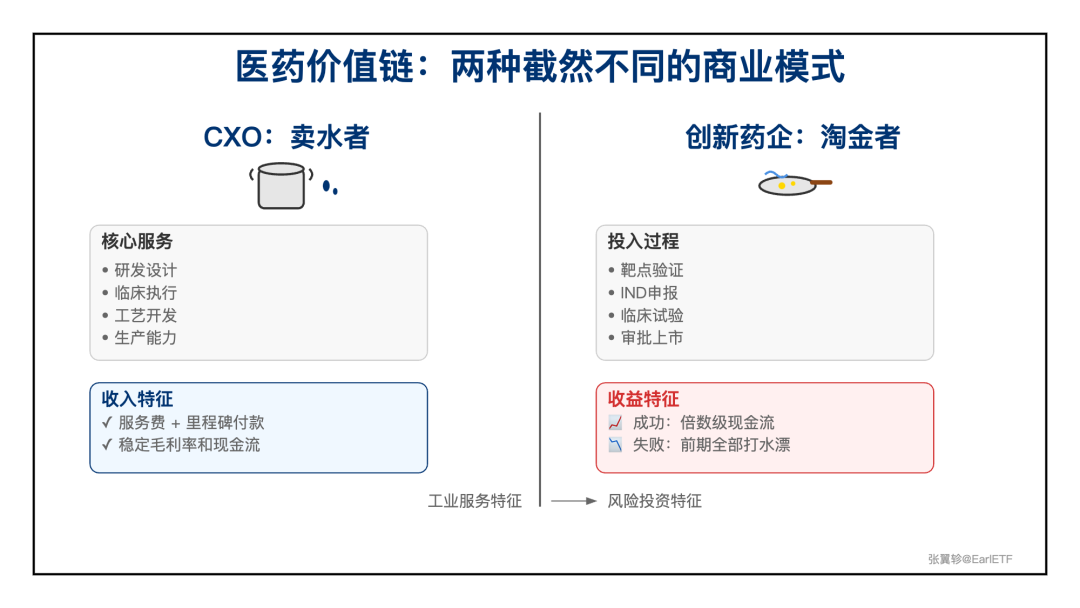

在医药价值链里,CXO和原研创新药企业是截然不同的。

CXO更像“卖水的”:向全球药企出售研发设计、临床执行、工艺开发与生产能力,收入以服务费和里程碑付款为主,毛利率和现金流稳定,但上限由产能利用率决定,类“工业服务”特征满满。

相对应的创新药企是“淘金者”:自负投入资金与时间进行靶点验证、IND申报、临床试验、审批上市,再通过独家专利、FIC/BIC定价或License-out获取倍数级别的现金流。当药物成功时,有希望大赚;失败时可能前期全部打水漂,有点风险投资的味道。

因此,两者在经营杠杆、驱动因素与估值范式上呈现三点核心差别:

风险—收益结构。CXO收费链路锁定成本加成,不暴露临床失败风险;创新药企承担失败概率,但一旦获批即可享有专利期内的超额收益。

资本开支节奏。CXO的投入主要集中在厂房、仪器与人才梯队,投资边际回报趋近工业属性;创新药则把资本投入到早期研发和管线扩张,回收期长但内含巨额期权价值。

估值口径。CXO更适用PE/EVEBITDA等“现金牛”指标,而创新药在临床II期前后多依赖DCF、NPV或管线概率调整的市销率(P/S)体系。

为什么这一波投资者如此偏爱港股创新药,除了政策红利之外,更重要的是之前许多中国真创新药企业的管线扩张开始进入收获期,有景气动量的味道。但显然,CXO不是这类投资者心中所爱。

更何况,美国《生物安全法案》等地缘政策对外包产业链冲击明显,剔除CXO也可以降低这块的风险。

纯粹比夏普更重要

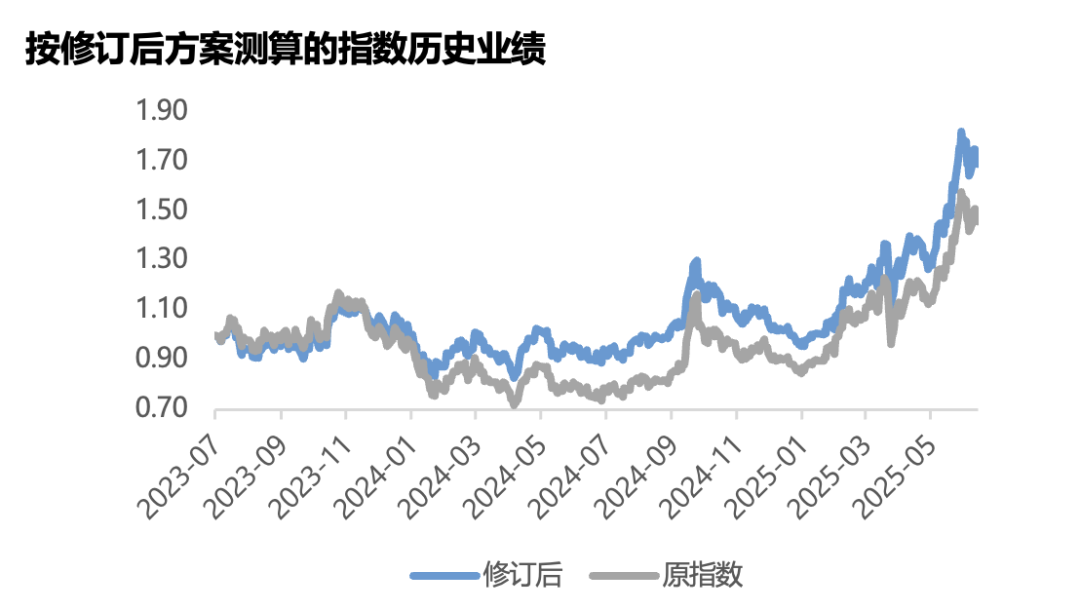

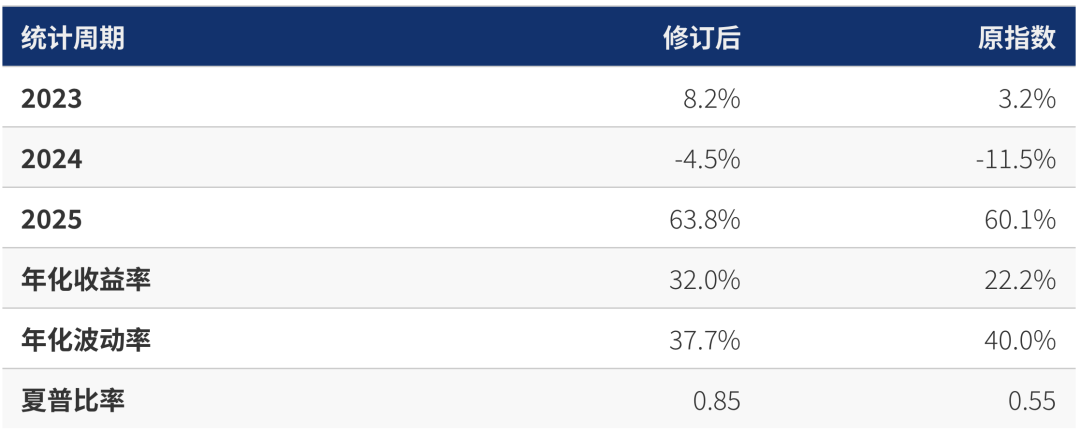

剔除CXO,对于恒生港股通创新药(HSSCID.HI)而言,显而易见的是会让回溯数据更漂亮。

根据修订后的成份股进行回溯,指数表现将更优异。

下表是测算的逐年收益。

注:数据来源wind,截至2025年6月27日,其中2023年业绩对比统计区间为指数发布日以来至年末

当然,这样的回溯结果并不奇怪。

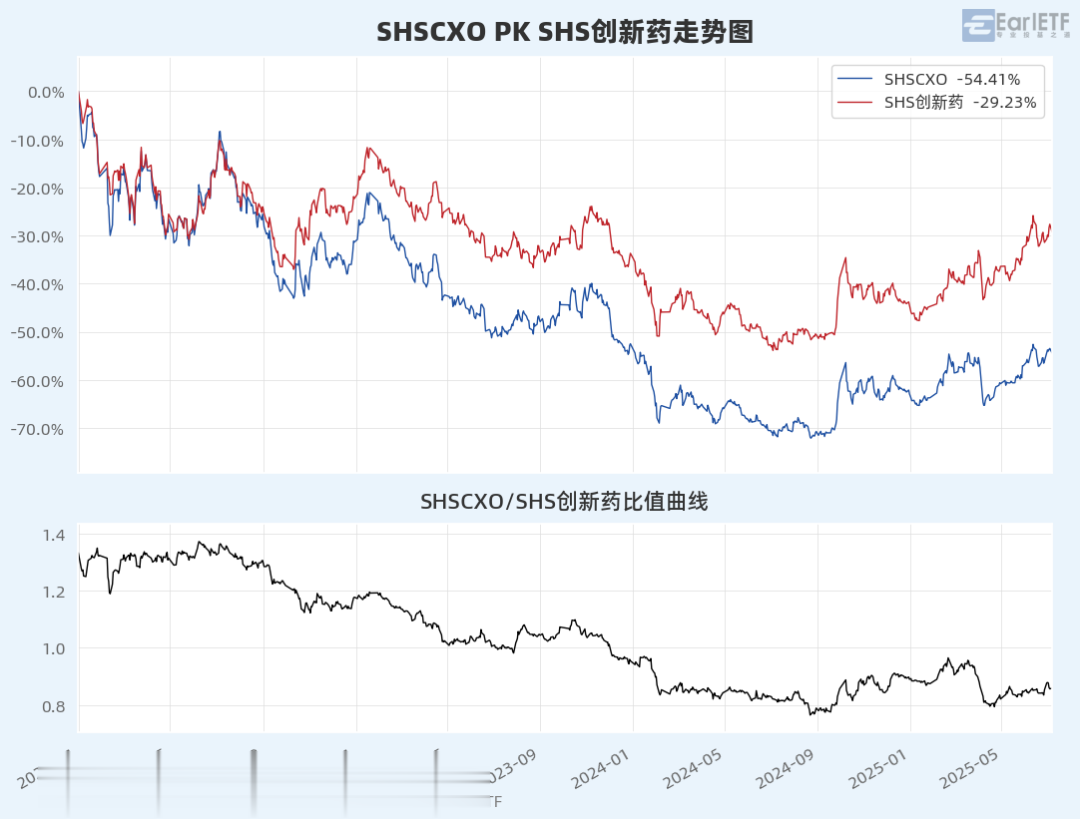

毕竟,过去几年,CXO的表现是相当惨淡,下图是包括A股和港股的沪港深CXO(SHSCXO)与沪港深创新药(SHS创新药)的走势对比,细看下面的比值曲线可以看到CXO有多颓。

作为一款指数产品,今次恒生港股通创新药(HSSCID.HI)的编制规则优化,重要的点不是回溯数据的优化,毕竟这是“后视镜”。

更重要的是,这代表着一种“提纯”,能获得随之而来的“锐度”。

如果你真正看好创新药,看好真正的创新药,那么显然等待修订生效后,恒生港股通创新药(HSSCID.HI),以及目前唯一跟踪这只指数的恒生创新药ETF(159316),当然也包括场外联接(A份额:024328C份额:024329)能够为你提供更纯粹的暴露。

当然,如果更复杂一些,你希望押注CXO板块的景气度和表现,甚至可以在未来没有CXO的恒生创新药ETF(159316)和含有CXO的其他港股创新药产品之间做轮动,更精准的捕捉相关细分板块的强弱趋势。

总而言之,对于投资者而言,指数编制的这次“减法”,实际上是投资工具的“加法”。它提供了一个更清晰的选项:你无需再为是否要同时打包买入CXO的逻辑而烦恼,而是可以直接对港股“真创新”的未来下注。

当然,锐利也意味着波动可能会更大,指数的涨跌将更紧密地与创新药企自身的研发管线进展、商业化成果绑定。这份提纯后的风险与机遇,都将更赤裸地展现在投资者面前。

最终,选择权交回到了投资者手中——这或许也是指数工具进化的应有之义。

转自:EarlETF