来源|时代商业研究院

作者|孙华秋

编辑|韩迅

当半导体赛道被中芯国际(688981.SH;00981.HK)的晶圆产能竞赛、寒武纪(688256.SH)的AI芯片故事反复点燃时,芯动联科(688582.SH)则像一枚沉潜海底的“隐形芯片”,远离资本市场镁光灯的追逐。

这家连官网产品介绍都透着极简风格的半导体企业,却在2025年第一季度交出了一份令行业瞩目的答卷:营业收入同比飙升291.77%,归母净利润更是同比暴增28.69倍,推动市值悄然突破270亿元大关。

更让人惊讶的是,当消费电子芯片企业在价格战的泥潭中苦苦挣扎时,这家隐身于MEMS惯性传感器赛道的小众玩家,早已筑起了令同行艳羡的利润堡垒。

翻开芯动联科的财务报表,一组数字正重塑大众对其的认知:毛利率已连续六年超80%,净利率则连续三年超50%,这不仅碾压消费电子芯片巨头,在A股所有上市公司中也是名列前茅的。

7月1日,就业绩增长、新业务拓展等问题,时代商业研究院向芯动联科证券部发函并致电询问。其工作人员在电话中回复称,公司暂时没有接受媒体调研和采访的安排。

[摘要]

1.超50%的净利率傲视群雄。在过去的六年时间里,芯动联科的营收增长超4倍,归母净利润增长近5倍,在半导体细分赛道中展现出较强的增长韧性。此外,其毛利率连续六年稳定在80%以上,净利率连续三年保持在50%以上,远超中芯国际、寒武纪等半导体企业。

2.低空经济与自动驾驶开启第二增长曲线。芯动联科在持续深耕高端工业、商业航天等优势赛道的同时,正加速战略布局低空经济与L3+自动驾驶新蓝海,通过技术迭代与场景渗透构筑新的增长引擎。

3.重视平台化技术跃迁能力。芯动联科的技术稀缺性及多场景渗透能力,使其在自动驾驶、低空经济、工业机器人等科技浪潮中占据先机。建议投资者重点关注芯动联科车规级产品量产爬坡进度、低空经济订单交付节奏,以及六轴IMU芯片流片与车规认证进展。

产品爆卖,超50%的净利率傲视群雄

在算力芯片占据财经头条的当下,高性能MEMS惯性传感器赛道如同被遗忘的深海海沟:这里没有动辄万亿元的市场想象空间,也缺乏消费级产品的流量加持,却需要突破微机电系统与惯性导航算法的双重技术封锁。

当券商研报还在为算力芯片板块的估值争论得面红耳赤时,芯动联科正在用一组沉默的数据诠释着“技术壁垒决定增长质量”的商业哲学。

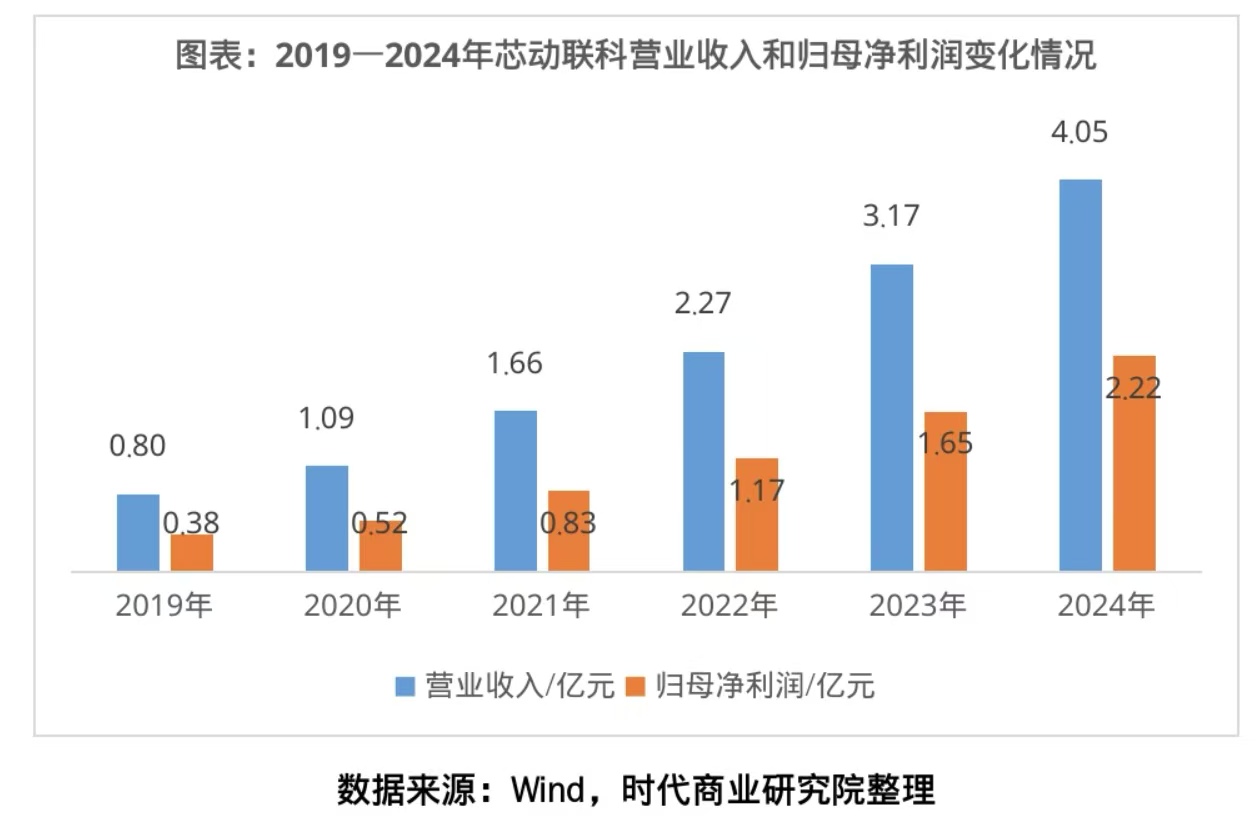

在过去的六年时间里,芯动联科的业绩增长曲线陡峭上扬,营收从2019年的0.80亿元跃升至2024年的4.05亿元,增幅超4倍;归母净利润从2019年的0.38亿元增长至2024年的2.22亿元,增长了近5倍,在半导体细分赛道中展现出较强的增长韧性。

而芯动联科2025年第一季度的财务报表,更是如同在平静的海面投下深水炸弹:营收同比狂飙291.77%,归母净利润同比增长28.69倍,让这条曾被忽视的细分赛道突然进入聚光灯下。

不同于消费电子领域的通用型MEMS产品,芯动联科的高性能MEMS惯性传感器经下游模组和系统厂商集成开发后,深度植入高端工业、石油勘探、无人系统等硬核场景的惯性系统,最终以定制化终端形态实现导航定位、姿态感知、平台稳定等关键功能。

而连续多年超50%的净利率,更让芯动联科在半导体赛道尽显锋芒。

Wind数据显示,2024年,芯动联科的毛利率高达85.03%,连续六年稳定在80%以上;净利率达54.93%,连续三年保持在50%以上,且呈逐年攀升态势。

与之对比,2024年,中芯国际的毛利率为18.59%,净利率为9.30%;寒武纪的毛利率为56.71%,净利率为-38.91%;豪威集团(603501.SH)的毛利率为29.44%,净利率为12.76%;兆易创新(603986.SH)的毛利率为38.00%,净利率为14.97%。

在2024年年报中,芯动联科将业绩高增的核心动因归结于“技术验证—量产落地—市场扩容”的闭环打通。

产品销量大增进一步印证了下游市场需求的爆发态势。2024年,芯动联科的惯性传感器销量达19.51万只,同比增长59.99%,而2020年的销量仅为3.04万只,四年间销量增长超5倍。对此,芯动联科在年报中指出,一方面,已完成产品验证导入的客户陆续释放量产订单;另一方面,凭借公司产品竞争实力,主动寻求合作的客户数量持续增加。

此外,芯动联科在2025年一季报中进一步透露,公司在手订单充足,正按计划有序交付。

低空经济与自动驾驶开启第二增长曲线

当传统高端工业市场的增长曲线仍在陡峭攀升时,芯动联科已将目光投向更广阔的新蓝海。

根据《通用航空装备创新应用实施方案(2024—2030年)》规划,2030年低空经济将撬动万亿级市场规模。其中,飞控与航姿系统作为保障飞行安全、释放经济价值的核心基础,其搭载的高性能MEMSIMU作为实时感知航空器运动状态与姿态变化的核心传感部件,正随着行业的快速发展迎来需求爆发期。

目前,芯动联科已向低空经济领域的客户提供技术方案、测试方案,同步推进质量控制体系认证,并积极配合客户参与机型适航认证流程。

值得关注的是,芯动联科在低空领域构建双轨合作模式:一是与主机厂直连,提供IMU组合或组合导航形式的航姿仪产品;二是为传统航姿及飞控系统厂商供应芯片,赋能其开发基于MEMS惯性器件的IMU与航姿系统。

今年4月,芯动联科对投资机构表示,低空行业产业化周期较传统大飞机领域显著缩短,目前低空行业整体虽未形成大批量出货,但市场加速态势明确。公司正协助客户开发红标件、蓝标件,并配合取得适航认证。目前已有若干厂家进入此阶段,有飞控系统及航姿仪厂商采用公司器件配套后已取得适航认证。

此外,随着国家“车路云一体化”战略布局的纵深推进,以及自动驾驶相关条例的公开征求意见,智能驾驶与无人驾驶领域的智能化商用标准显著提升,商业化落地进程持续加速,正为上游MEMSIMU市场带来规模化的发展机遇。

MEMSIMU作为实时感知三维加速度与角速率的核心传感部件,凭借小型化、低功耗、高集成度的技术优势,以及卓越的动态环境适应性,已成为无人系统实现自主导航、运动控制与姿态稳定的不可或缺的关键器件。

随着L3+高阶自动驾驶技术的迭代升级,其对MEMSIMU的精度、抗干扰能力及可靠性提出了更高要求。这一技术演进趋势将利好具备深厚技术积累的高性能MEMS惯性器件头部企业,推动其加速车规级产品的量产进程。

在智能驾驶领域,目前芯动联科已成功获得一家车厂定点,以模组形式实现供货,客户已开始批量生产。尽管该项目当前营收贡献有限,却成为芯动联科深度融入车厂供应链体系、掌握质量管控标准的关键切入点,为其积累车规级产品量产核心经验奠定重要基础。

从行业竞争维度看,六轴IMU芯片是未来的核心战场,而芯动联科自研的六轴IMU芯片已进入研发攻坚阶段,产品量产后有望成为新的业绩增长极。

核心观点:重视平台化技术跃迁能力

站在2025年的关键节点,芯动联科正处于技术突破与市场扩张的黄金窗口期。

作为国产高性能MEMS传感器的核心厂商,芯动联科的高性能MEMS传感器不仅是商业航天的“导航心脏”,更是低空经济与自动驾驶的“感知神经”。芯动联科的技术稀缺性及多场景渗透能力,使其在自动驾驶、低空经济、工业机器人等科技浪潮中占据先机。

在新兴技术快速发展的当下,投资者要重视芯动联科的平台化技术跃迁能力以及其在低空经济、L3+自动驾驶等新兴市场的拓展潜力。若芯动联科成功从“器件供应商”转型为“智能传感解决方案商”,可能迎来估值和业绩的“戴维斯双击”。建议投资者重点关注芯动联科的车规级产品量产爬坡进度、低空经济订单交付节奏,以及六轴IMU芯片流片与车规认证进展。

(全文2888字)