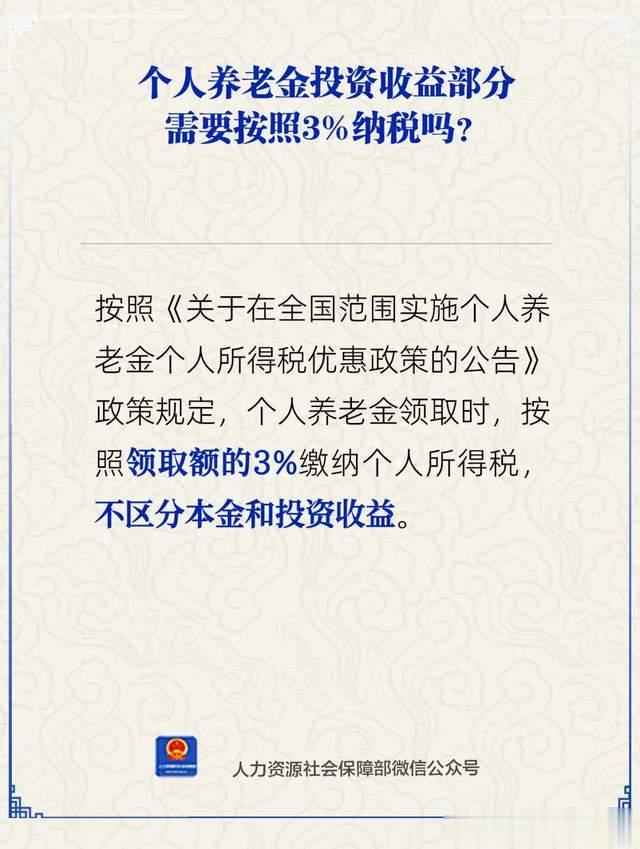

人社部今日最新回应领取个人养老金时的缴税问题:个人养老金领取时,按照领取额的3%缴纳个人所得税,不区分本金和投资收益。

一、个人养老金制度的亮点

在我国多层次养老保障体系中,个人养老金制度的推出具有里程碑意义。根据最新政策规定,只要参加了城镇职工基本养老保险或城乡居民基本养老保险的劳动者,都可以自愿参加个人养老金计划。这项制度的建立,标志着我国养老保障从"政府主导"向"政府+市场+个人"三方共担模式的重大转变。

制度亮点:

普惠性强:覆盖所有基本养老保险参保人群,打破职业和户籍限制

政策优惠多:每年最高1.2万元的缴费额度可享受税前扣除;账户资金可投资银行理财、储蓄存款、公募基金等多种金融产品

长期增值潜力:通过复利效应,有望显著提升退休后的养老待遇

二、3%个税政策的制度逻辑

个人养老金3%的税率设定绝非随意为之,而是经过多方权衡后的精妙安排。这一政策背后蕴含着我国养老保障体系改革的深层思考,需要从制度设计的本源来理解其合理性。

从税收公平性角度看,3%的税率体现了"受益者付费"的原则。参保人在缴费阶段已经享受了税前扣除的优惠,相当于获得了政府的税收补贴。而在领取阶段征收3%的个税,既确保了财政可持续性,又维持了对参保人的激励效果。

这种"前端优惠、后端适当补偿"的设计,在国际养老金税收实践中被广泛采用,我国选择3%这一低于最低档个税税率的水平,充分考虑了政策吸引力与实际可操作性之间的平衡。

从制度运行效率来看,统一按领取总额3%征税的最大优势在于简化征管。如果要求区分本金和收益分别计税,不仅会增加参保人的理解难度,还会大幅提升税务机关的征管成本。特别是在长达数十年的投资周期中,投资收益往往经过多次再投资和复利计算,精确区分每一笔收益几乎是不可能完成的任务。统一税率的设计巧妙地规避了这一难题,使制度能够高效运转。

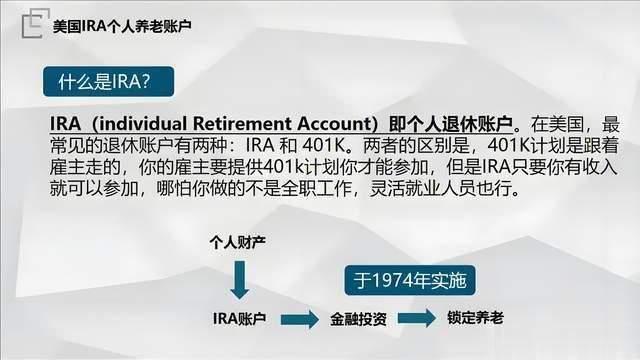

国际比较的视角更能凸显我国政策的特色。以美国IRA账户为例,传统型IRA在领取时需按普通收入全额计税,实际税负可能高达37%;英国虽然允许25%的免税领取额度,但超出部分仍需按边际税率缴税。相比之下,我国3%的固定税率不仅简单明了,实际税负也更低,这对提升制度吸引力具有重要意义。

从行为经济学角度分析,3%的税率设置也暗含深意。这个税率水平既低到不会对参保积极性产生明显抑制,又高到能够确保财政可持续。研究表明,当税率超过某个心理阈值时,人们的遵从意愿会显著下降。3%恰好处于大多数人的"无感区间",既实现了政策目标,又不会引发抵触情绪。

三、税收优惠的实际效果评估

要真正理解3%税率的政策效应,需要通过具体案例来透视。假设一位年收入20万元的参保人,按照顶格标准每年缴纳1.2万元个人养老金,其边际税率为20%,每年可节省个税2400元。经过30年的积累,假设账户资金增值至60万元,领取时缴纳3%的个税即1.8万元。综合计算,其实际享受的净税收优惠可达5.4万元。

值得注意的是,这种税收优惠具有明显的"收入越高,优惠越大"的特点。对于高收入群体而言,由于适用的边际税率更高,同样的缴费额度能够产生更大的节税效果。这种设计客观上起到了调节收入分配的作用,让高收入者为养老储备承担更多责任,同时也获得了相应的税收激励。

四、投资策略与税务优化建议

在实际操作层面,参保人需要特别注意几个核心问题。产品选择将直接影响最终收益,不同风险偏好的投资者应该根据自身情况合理配置:

保守型:选择保本理财产品,确保资金安全

平衡型:配置"固收+"产品,兼顾稳健与收益

进取型:重点布局权益类基金,追求长期增值

税务规划也至关重要,合理安排可以以获得更大的抵税效果。在领取时则可以结合其他收入情况,选择税负最优的时机:

尽量在收入高的年份缴费,享受更高抵税效果

合理规划领取时间,避开其他收入高峰

利用家庭成员间的税收差异进行优化

长期持有是获得理想收益的关键。个人养老金制度设计的初衷是鼓励长期养老储备,因此设置了严格的领取条件,最短也需持有到退休年龄。参保人需要理解,只有通过足够长的时间积累,才能充分发挥复利效应和税收优惠的双重优势。

五、参保决策的理性思考

面对个人养老金制度,参保人需要避免几个常见认知误区。首先要明确3%的税率是针对全部领取金额,而非仅对收益部分征税;其次要理解政策稳定性,现行规定一般会采取"老人老办法"的原则延续;最后要认识到账户内的投资收益不需要单独申报纳税,这大大简化了参保人的税务处理。

特别值得注意的是,3%的税率可能会根据宏观经济形势和制度运行情况进行动态调整。如果未来基本养老保险压力增大,不排除会进一步提高税收优惠力度;反之,如果财政压力加大,也可能会对高收入群体的优惠幅度进行适当限制。

转自:保险前线观察员