来源|镭射财经(leishecaijing)

互联网贷款异地展业情况时有发生,监管也对相关乱象予以处罚,就整体趋势而言,地方法人银行互联网贷款业务的区域限制这根弦一直绷紧。

不仅存在合规层面的压力,当互联网贷款发生逾期进入处置环节,法诉层面也会面临各地口径尺度不一的难题,相关互联网贷款合同有可能被法院判定无效。

不可否认的是,地方法人银行一直有跨区域开展信贷业务的动力,在早期政策宽松阶段也曾借助互联网贷款平台快速扩张异地放款规模。

但当互联网贷款区域限制进一步收紧,这个看似便利的增量路径,也成为违规高发地、检查整改的重要方向。

跨区域网络贷款被判无效

根据现有判例,部分地区的法院在裁决商业银行互联网贷款业务时,会根据监管关于商业银行互联网贷款异地展业限制,判定商业银行跨区域放贷所签订的借款协议无效。

6月13日,裁判文书网披露一则内蒙古自治区牙克石市人民法院的一审民事判决书,被告通过某助贷平台与威海蓝海银行股份有限公司签订了《借款合同》,合同约定被告向威海蓝海银行股份有限公司借款4150元,借款期限12个月,借款利率8.8%。同日被告与北京中保国信融资担保有限公司签订《担保服务合同》,约定北京中保国信融资担保有限公司为威海蓝海银行股份有限公司向被告发放的借款提供连带责任保证担保,并约定了担保费用。

2022年8月7日,威海蓝海银行股份有限公司向被告指定银行账户放款4150元。2022年9月6日,被告还款416.80元。2022年10月8日,被告开始产生逾期。北京中保国信融资担保有限公司为其承担保证责任,并于2022年11月7日完成全部剩余期数的代偿。

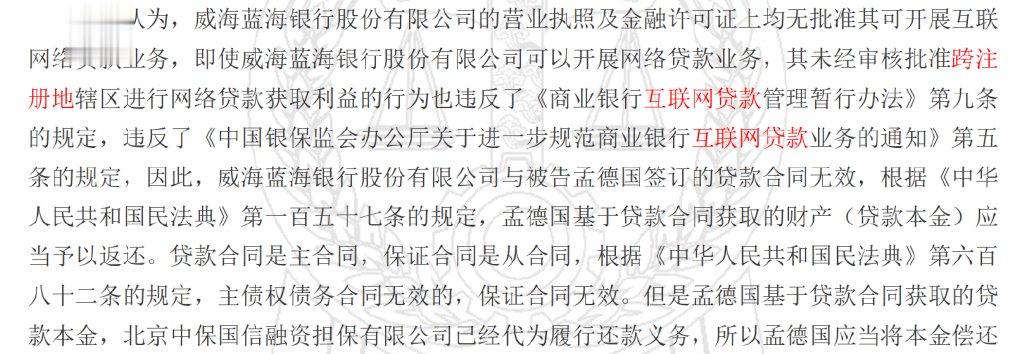

关于本案,法院认为威海蓝海银行股份有限公司的营业执照及金融许可证上均无批准其可开展互联网络贷款业务,即使威海蓝海银行股份有限公司可以开展网络贷款业务,其未经审核批准跨注册地辖区进行网络贷款获取利益的行为也违反了《商业银行互联网贷款管理暂行办法》第九条的规定,违反了《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》第五条的规定,因此,威海蓝海银行股份有限公司与被告签订的贷款合同无效。

但被告基于贷款合同获取的财产(贷款本金)应当予以返还。最终法院判决,被告应当将贷款本金偿还给原告山东卓鼎资产清算有限公司(债权转让最终受让方)。经计算被告共获取贷款4150元,被告归还贷款共计416.80元,则被告还应偿还原告3733.20元。

等于说贷款合同被判无效后,原告的逾期利息诉求也无法得到支持。这对相关债权方而言,必然会遭受较大损失。

需要提醒的是,互联网贷款因跨区域展业问题被判无效的,并非个例。

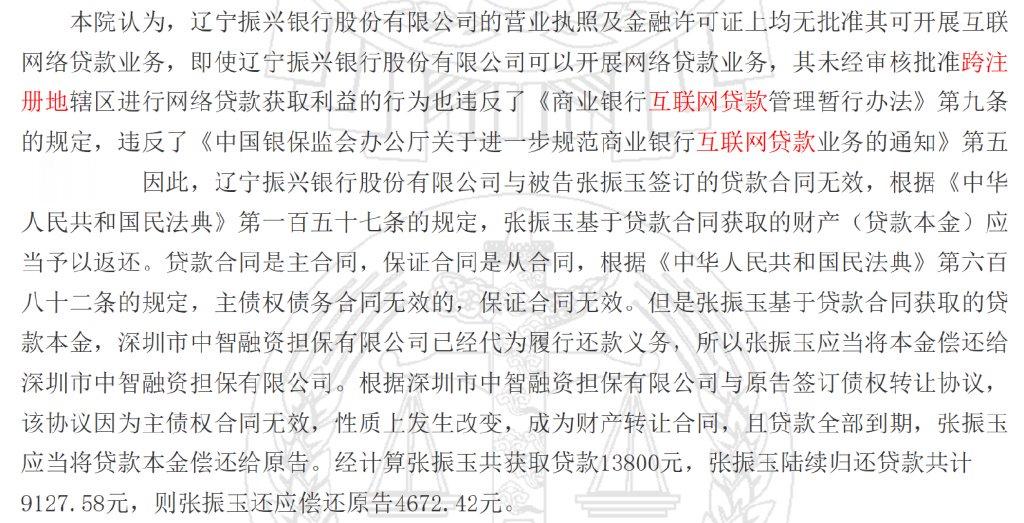

裁判文书网5月29日披露的一则判决书显示,内蒙古自治区牙克石市人民法院也认为辽宁振兴银行股份有限公司的营业执照及金融许可证上均无批准其可开展互联网络贷款业务,即使辽宁振兴银行股份有限公司可以开展网络贷款业务,其未经审核批准跨注册地辖区进行网络贷款获取利益的行为也违反了《商业银行互联网贷款管理暂行办法》第九条的规定,违反了《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》第五条的规定,因此,辽宁振兴银行股份有限公司与被告签订的贷款合同无效。

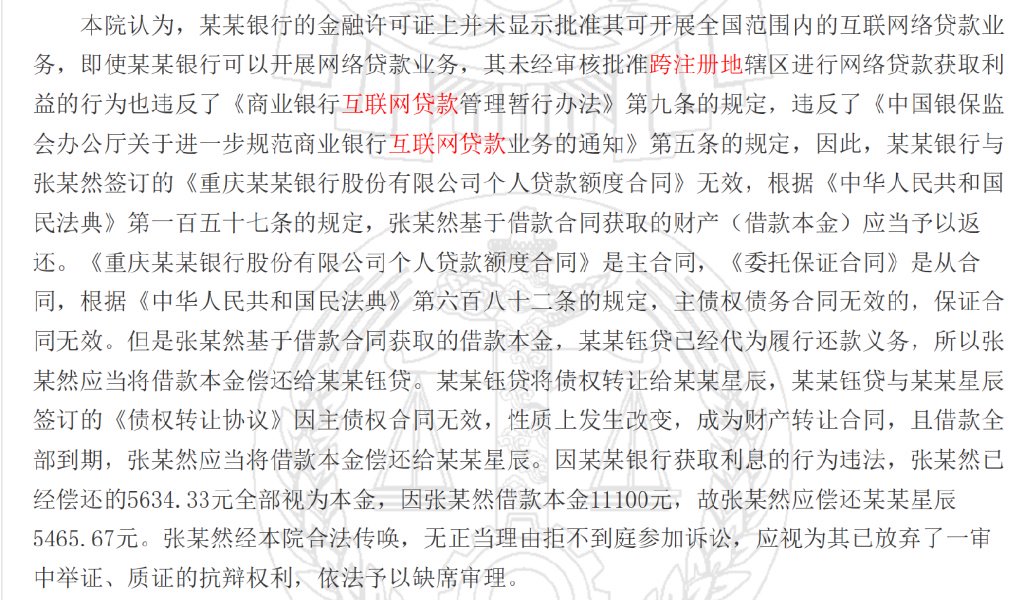

山东省阳谷县人民法院民事判决书亦提及,2023年8月2日,张某然与某某银行在线签订《重庆某某银行股份有限公司个人贷款额度合同》、《重庆某某银行股份有限公司个人贷款借款借据》,约定张某然向某某银行借款11100元。法院认为,某某银行的金融许可证上并未显示批准其可开展全国范围内的互联网络贷款业务,即使某某银行可以开展网络贷款业务,其未经审核批准跨注册地辖区进行网络贷款获取利益的行为也违反了《商业银行互联网贷款管理暂行办法》第九条的规定,违反了《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》第五条的规定,因此,某某银行与张某然签订的《重庆某某银行股份有限公司个人贷款额度合同》无效。

当然也有部分地区的法院因相关借款合同发生在“禁止跨区域经营”规定前,以存量业务为由,认定银行与借款人签订的互联网贷款协议有效。此外,一审判决结果未成定论,债权方如果不服法院对异地放款无效的判决,仍可以继续上诉。

但互联网贷款异地展业的风险及贷后处置麻烦,不容忽视。

异地展业仍是红线

从现有的管理要求以及行业展业实际来看,地方法人银行通过互联网贷款合作平台开展异地放款业务,仍属于比较敏感的禁区。

先来看一下相关要求。

2020年7月,原银保监会发布的《商业银行互联网贷款管理暂行办法》中第九条规定,地方法人银行开展互联网贷款业务,应主要服务于当地客户,审慎开展跨注册地辖区业务,有效识别和监测跨注册地辖区业务开展情况。在外省(自治区、直辖市)设立分支机构的,对分支机构所在地行政区域内客户开展的业务,不属于前款所称跨注册地辖区业务。

2021年2月,《关于进一步规范商业银行互联网贷款业务的通知》对地方法人银行的互联网贷款业务异地展业全面收紧。明确规定“严控跨地域经营”,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。

再来看一下相关处罚。

2024年4月,蓝海银行因跨地域经营监管要求落实不到位等违法违规行为,被国家金融监督管理总局威海监管分局处罚。

2023年12月,宁波鄞州农村商业银行因违规开展互联网贷款业务、违规跨区域开展信贷业务等违法违规事实,被国家金融监督管理总局宁波监管局罚款560万元。

2023年9月,北京中关村银行因涉及合作业务管控不到位,互联网贷款业务经营区域不符合监管规定等违法违规事实,被国家金融监督管理总局北京监管局罚款130万元。

综上,并不是说现在还存在平台和银行合作发放异地互联网贷款,就可以认为互联网贷款区域限制仍有规避的空间。恰恰相反,关于地方法人银行、民营银行的互联网贷款区域限制还可能会更严。

在实际展业中,一些地方法人银行,尤其是部分小型城商行、农商行,为了扩张零售业务,的确存在互联网贷款异地展业的情况。这主要由两个因素决定,一个是异地展业可以通过多维度认定规避,另一个是各地监管口径不一。

互联网贷款业务跨区域认定管理,目前行业内并没有统一且严格的标准。有一类是根据身份证号、身份证地址、申请贷款所用的手机号所属地,进行强关联要素判定,商业银行主要是按照这几项指标判定异地展业,基本上能做到跨区域展业识别。

当然也有相对宽松的认定规则,比如根据用户申请时移动设备的定位信息来认定归属地,用户只要经过某地或在某地停留过,都能判定为属地客户。这种认定标准也是不少银行突破异地展业限制的方式。

关于互联网贷款区域限制问题,经向多家金融机构了解,目前没有接到任何可以异地放款的通知。并且有一点可以确认的是,地方银行异地展业的限制会更加严格,这既是防范互联网贷款风险滋生的必然,也是强化地方银行服务当地、提升自营能力的要求。

转自:镭射财经X