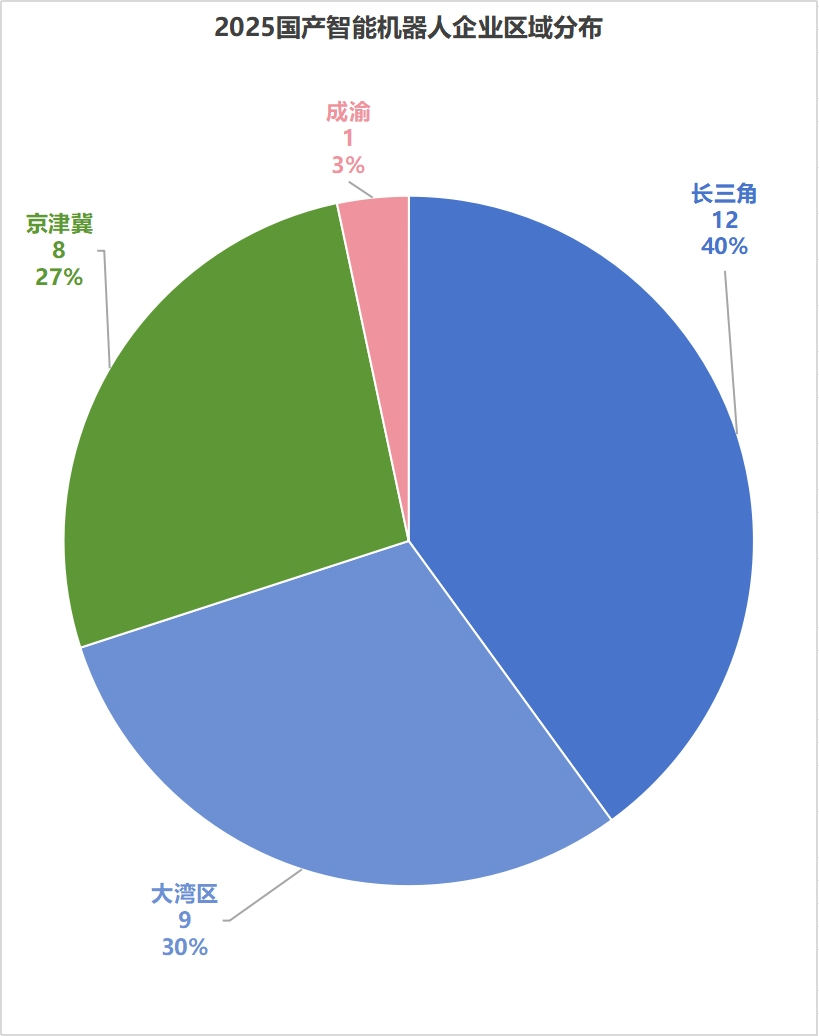

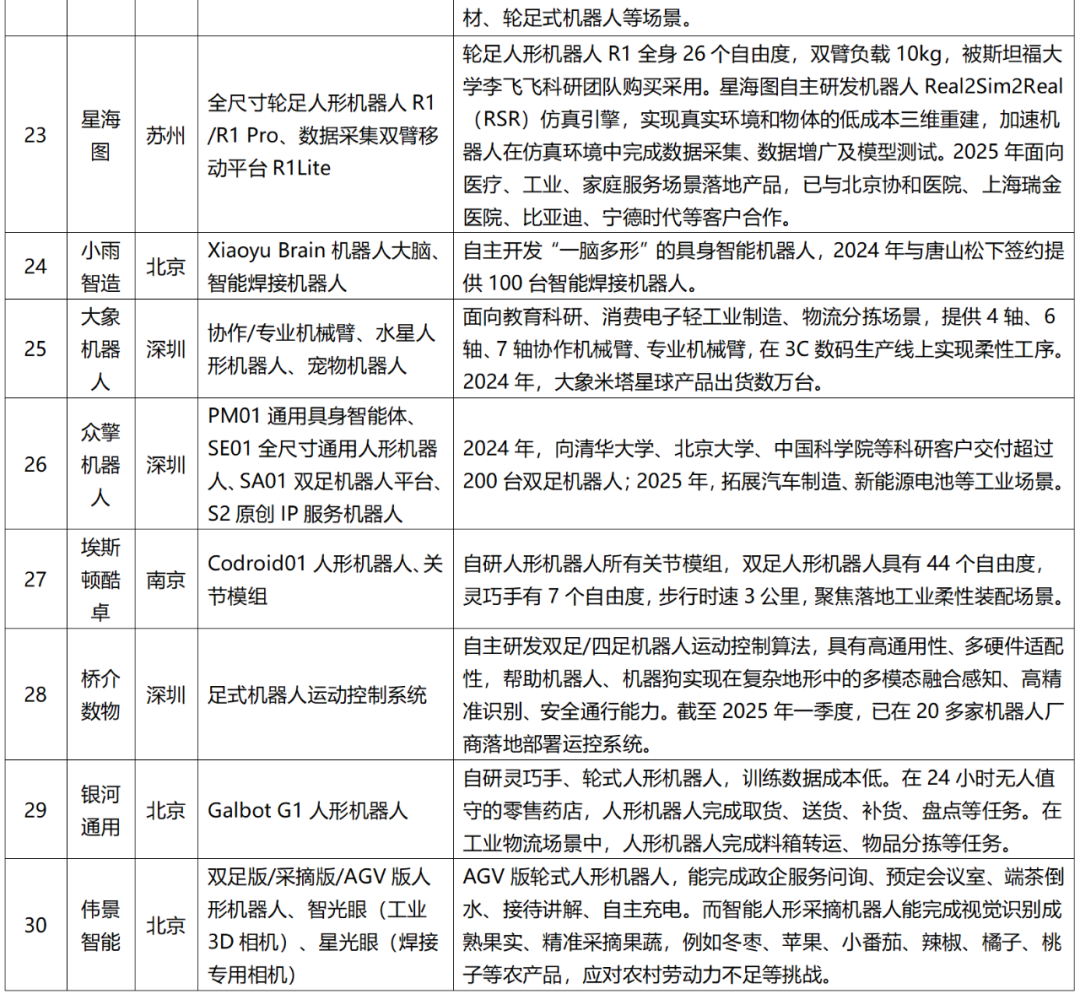

机器人产业发展迅速,从中国机器人企业30强排名及主攻细分赛道来看,人形机器人、“灵巧手”等是其中焦点,主流机器人企业的现阶段目标是拓展创新应用场景、加速技术自主化进程,同时积极找寻盈利模式,互联网巨头和车圈巨头对机器人领域的强势布局与狭路相逢或将带来一系列连锁反应。 高低两个版本产品圈钱? 目前我国机器人产业的重点企业多在三大都市圈和成渝地区,产业基金方面也是如此,已有北京、上海等10多个城市建立和筹备建立机器人产业基金,规模从2亿元至100亿元不等,国资基金总规模超过700亿元。 从马拉松到拳击赛,人形机器人正在不断突破技术边界,在真实场景与真实任务中彼此切磋。然而对于人形机器人企业而言,上述火爆的场景殊途同归,目标最终指向都是快速盈利。 去年以来至今,大火的人形机器人企业都在积极探索盈利模式。目前,主流机器人企业将算力模组分为高低两个版本提供用户,其中低配的基础算力模组可以完成一些遥控的走路、跑步、跳跃等基础性动作,二次开发部署潜力较弱,起售价在10万元以内。如果极客开发者、院校培训、创业者等需要对机器人进行二次开发,则需使用高算力模组的高配版本,整机价格可能会有数倍的价差。目前,绝大部分中国机器人企业的高算力模组主要基于英伟达JetsonOrin平台进行开发,这样的高依赖也被视为风险点之一。 人形机器人为什么要进厂? 在具身智能技术发展的关键阶段,数据要素已成为驱动该领域突破的核心性基础。当前数据资源尚无法有效支撑具身智能系统实现泛化性精细动作控制,特别是人类与生俱来的类人无意识动作基元智能,如器具抓握、设备操作等,其实现难度可能远超高层认知智能的开发挑战。在此背景下,遥操作技术及运动捕捉系统构成了现阶段技术研发的关键支撑体系。 通用机器人存在半身、轮臂、腿足式多种形态,已在部分垂类场景率先应用,例如数据采集、展览巡检、情感陪伴、特种作业、物流搬运、柔性制造等。人形机器人是通用机器人的最高级形态,特点是具备与人类生产生活环境较大的适配度,其进入工厂或家庭环境后可以直接使用人类的工具、融入既有环境。半身、轮臂式等类人形机器人则具有成本、续航优势。未来“人形&类人形机器人”有望占据机器人总应用量的20%-30%,其它形态的通用机器人占50%左右,特种机器人占20%左右。 数据显示,今年全球将有万台以上人形机器人进入工厂场景训练。工厂训练是破除具身智能数据不足与实用性低下之间“引力束缚”的关键,也是积累高质量、大规模应用数据的必要手段。可以说,排名靠前的主要机器人企业都对进厂打螺丝兴趣浓厚。 互联网巨头、车圈巨头再度重相逢 机器人30强企业有理由对于跨界而来的其他产业领域玩家保持警惕。有一种提法将机器人国产链进行排序:第一梯队是华为;第二梯队是小米、小鹏;第三梯队是宇树、智元;第四梯队是其他国内互联网大厂。据传华为在人形机器人赛道有望沿用造车模式,凭借供应链优势和算力、模型、操作系统等核心优势,引领机器人产业链飙出上佳表现。 华为不造车,但车圈内外都有其身影。在机器人产业,华为显得更加直接,今年4月哈勃投资入资具身智能机器人头部创企“千寻智能”,5月华为与优必选科技签署全面合作协议,双方将携手推动人形机器人从实验室创新向工业、家庭等场景的效率提升和落地复制。 这一刻,最紧张的可能是曾经和华为贴身肉搏,如今在机器人赛道上又狭路相逢的友商们。