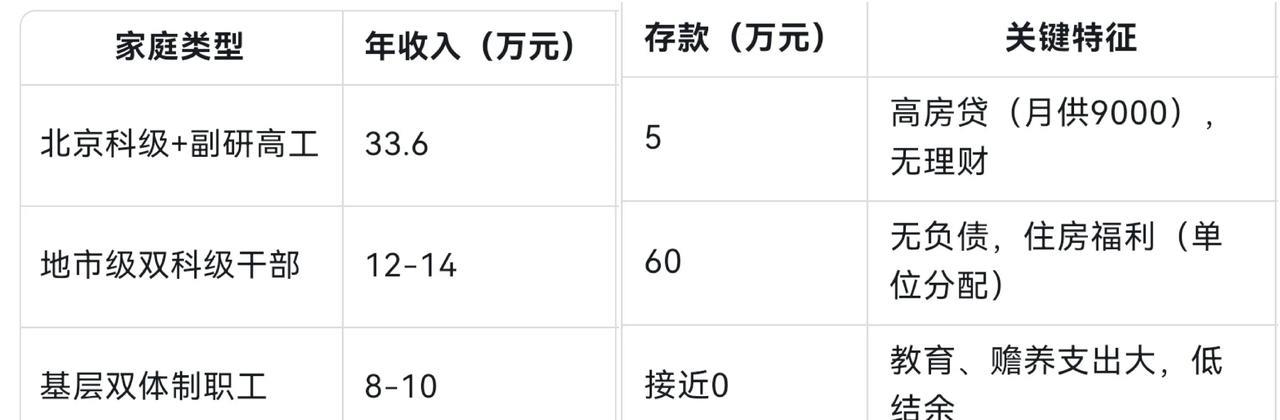

大家了解下部分公职人员存款情况,这是真的吗?看来干部生活也不易呀! 根据公开资料和案例分析,中国科级及以上干部公职人员家庭的存款情况受地域、职务、家庭结构等因素影响较大,不存在统一的“平均存款”数据。但可从以下角度综合判断: 一、收入水平与存款能力 1. 科级干部家庭年收入范围 - 经济发达地区(如北上广):科级公务员年收入约15万-20万元,配偶若同在体制内(如事业单位),家庭年收入可达25万-40万元。 - 中西部地区:科级干部年收入约10万元左右,双职工家庭年收入约15万-25万元。 - 案例佐证: - 北京某科级公务员(税后年收入8万)+ 副研级配偶(税后年收入10万+公积金4万+奖金5万-10万),家庭年收入超33.6万元。 - 基层双职工家庭(如县城):年收入约8万-10万元,扣除开支后“几乎无存款”。 2. 存款与负债对比 - 高负债普遍性:多数公务员家庭有房贷压力。例如,北京某科级家庭房贷余额140万元,月供9000元,占月收入32%;基层公务员房贷月供1000元-4500元,占收入30%-60%。 - 存款积累缓慢:基层公务员年结余普遍低于3万元,部分家庭甚至0存款。 二、典型家庭存款案例分析 - 高存款案例的例外性:存款60万的案例源于单位分房(仅付5万元税费),无房贷压力,属于少数情况。 - 低存款普遍性:90%的家庭存款不足10万元(全国数据),公务员群体虽收入稳定,但高房价和刚性支出挤压储蓄空间。 三、影响存款的关键因素 1. 地域差异 - 一线城市:收入高但房贷压力大,存款占比低(如北京案例存款仅占年收入15%)。 - 三四线城市:收入低但购房压力小,存款积累相对容易(若无大额负债)。 2. 福利与隐性优势 - 公费医疗/养老:减少未来支出不确定性,但当前现金流仍紧张。 - 公积金覆盖房贷:部分家庭公积金可完全覆盖月供,释放现金用于储蓄(如配偶公积金年入4万元)。 3. 理财观念差异 - 多数公务员家庭偏好低风险资产(存款、国债),但近年开始配置年金险、基金定投等。 - 存款占比建议:理财机构推荐家庭存款占资产15%-30%,公务员因收入稳定可取下限。 四、综合结论 1. 存款范围估算: - 基层科级家庭:存款普遍在 5万元以下**,部分负债家庭接近零储蓄。 - 中层及以上/双职工家庭:存款约 10万-60万元,高值多见于无房贷或享受分房福利的群体。 2. 与全国水平对比: - 公务员家庭收入高于全国平均(城镇私营单位就业人员年均收入6.95万元),但存款未显著拉开差距(因体制内“隐性福利”更体现为长期保障而非现金积累)。

评论列表