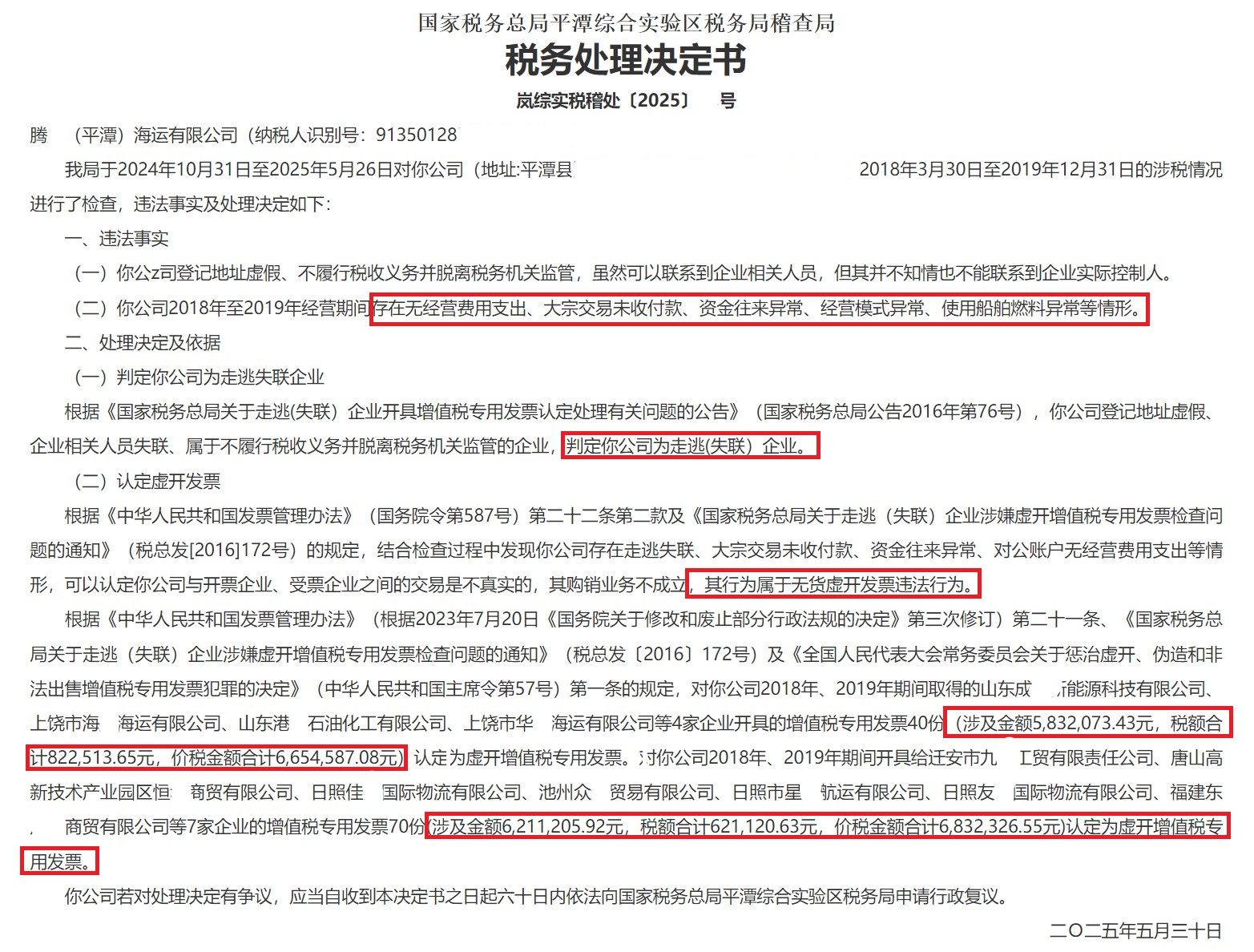

虚开虚受金额合计1200多万元!平潭某海运公司被认定虚开增值税专用发票 #平潭# 国家税务总局平潭综合实验区税务局稽查局 税务处理决定书 岚综实税稽处〔2025〕XX号 腾X(平潭)海运有限公司(纳税人识别号:91350128XXXXXXXXXX): 我局于2024年10月31日至2025年5月26日对你公司(地址:平潭县XX镇XX部西侧XX园XX幢XX室)2018年3月30日至2019年12月31日的涉税情况进行了检查,违法事实及处理决定如下: 一、违法事实 (一)你公z司登记地址虚假、不履行税收义务并脱离税务机关监管,虽然可以联系到企业相关人员,但其并不知情也不能联系到企业实际控制人。 (二)你公司2018年至2019年经营期间存在无经营费用支出、大宗交易未收付款、资金往来异常、经营模式异常、使用船舶燃料异常等情形。 二、处理决定及依据 (一)判定你公司为走逃失联企业 根据《国家税务总局关于走逃 失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号),你公司登记地址虚假、企业相关人员失联、属于不履行税收义务并脱离税务机关监管的企业,判定你公司为走逃 失联)企业。 (二)认定虚开发票 根据《中华人民共和国发票管理办法》(国务院令第587号)第二十二条第二款及《国家税务总局关于走逃(失联)企业涉嫌虚开增值税专用发票检查问题的通知》(税总发[2016]172号)的规定,结合检查过程中发现你公司存在走逃失联、大宗交易未收付款、资金往来异常、对公账户无经营费用支出等情形,可以认定你公司与开票企业、受票企业之间的交易是不真实的,其购销业务不成立,其行为属于无货虚开发票违法行为。 根据《中华人民共和国发票管理办法》(根据2023年7月20日《国务院关于修改和废止部分行政法规的决定》第三次修订)第二十一条、《国家税务总局关于走逃(失联)企业涉嫌虚开增值税专用发票检查问题的通知》(税总发〔2016〕172号)及《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(中华人民共和国主席令第57号)第一条的规定,对你公司2018年、2019年期间取得的山东成X新能源科技有限公司、上饶市海X海运有限公司、山东港X石油化工有限公司、上饶市华X海运有限公司等4家企业开具的增值税专用发票40份(涉及金额5832073.43元,税额合计822513.65元,价税金额合计6654587.08元)认定为虚开增值税专用发票。对你公司2018年、2019年期间开具给迁安市九X工贸有限责任公司、唐山高新技术产业园区恒X商贸有限公司、日照佳X国际物流有限公司、池州众X贸易有限公司、日照市星X航运有限公司、日照友X国际物流有限公司、福建东XX商贸有限公司等7家企业的增值税专用发票70份(涉及金额6211205.92元,税额合计621120.63元,价税金额合计6832326.55元)认定为虚开增值税专用发票。 你公司若对处理决定有争议,应当自收到本决定书之日起六十日内依法向国家税务总局平潭综合实验区税务局申请行政复议。 二O二五年五月三十日 #虚开增值税专用发票罪律师# #平潭虚开增值税专用发票罪律师#