油煤存在价格联动,如伊以冲突持续煤价有望出现反弹,在目前煤炭价格市场预期偏悲观下,我们认为价格反弹是胜率与赔率逻辑并存的配置机会。我们近期仍建议关注具备低估值、高分红安全垫的动力煤龙头公司,稳健获取短期事件催化收益。

油煤存在价格联动,如伊以冲突持续煤价有望出现反弹

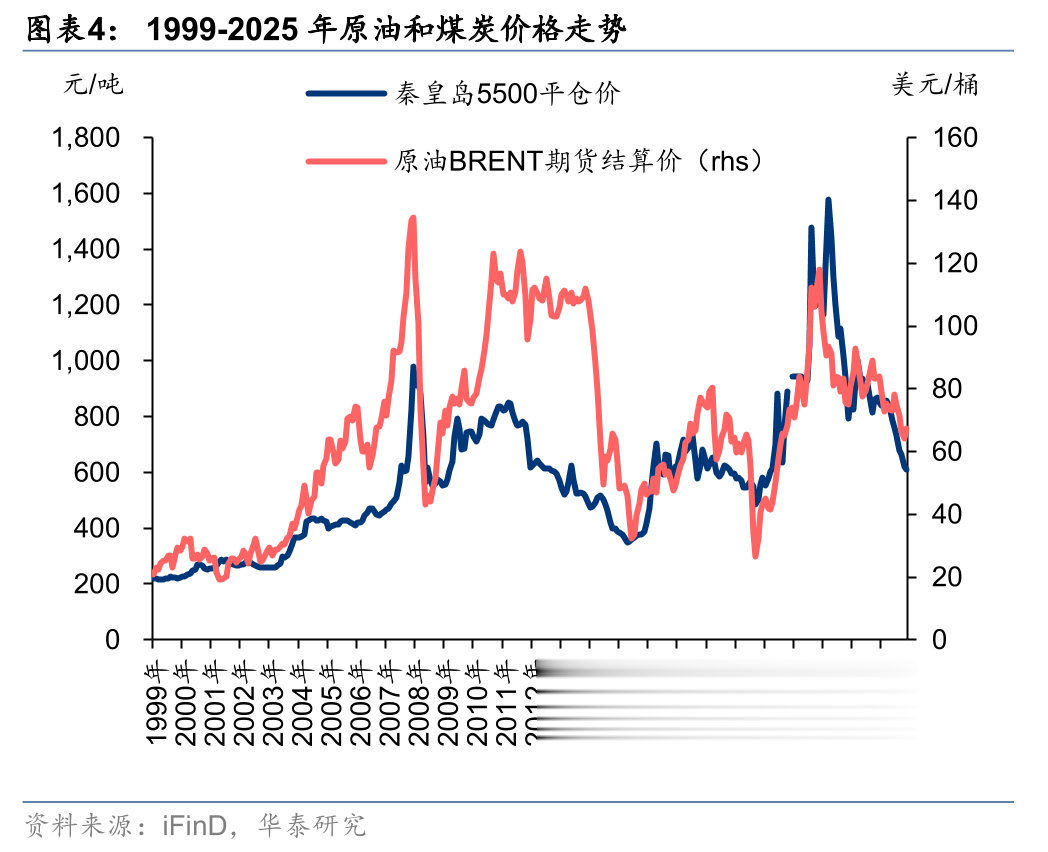

伊以冲突加剧引发原油供应不确定性催化油价上行,6月13日BRENT和WTI原油期货结算价涨幅达7.0%/7.3%;而油煤历史上存在价格联动,地缘冲突持续下煤价往往跟涨油价,而2000年至今油煤价比(换算为5500卡对应价格)平均为3.37,关联系数为0.71,主要系世界能源需求具备趋同性、作为化工原料具备相互替代性。我们认为地缘冲突走向存在不确定性,如果冲突持续不可低估其对能源供需结构的蝴蝶效应,而当前煤炭煤价已经具反弹基础,或在伊以冲突催化下迎来拐点。

油煤价格比走扩下,替代效应拉动煤化工需求

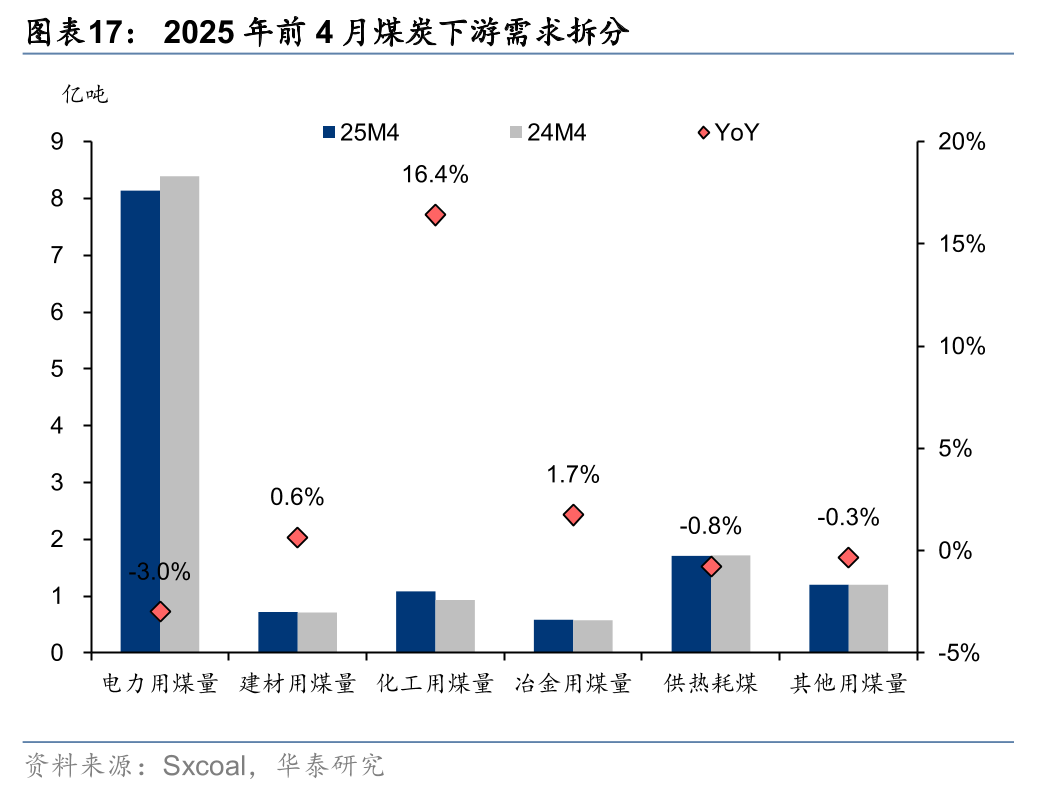

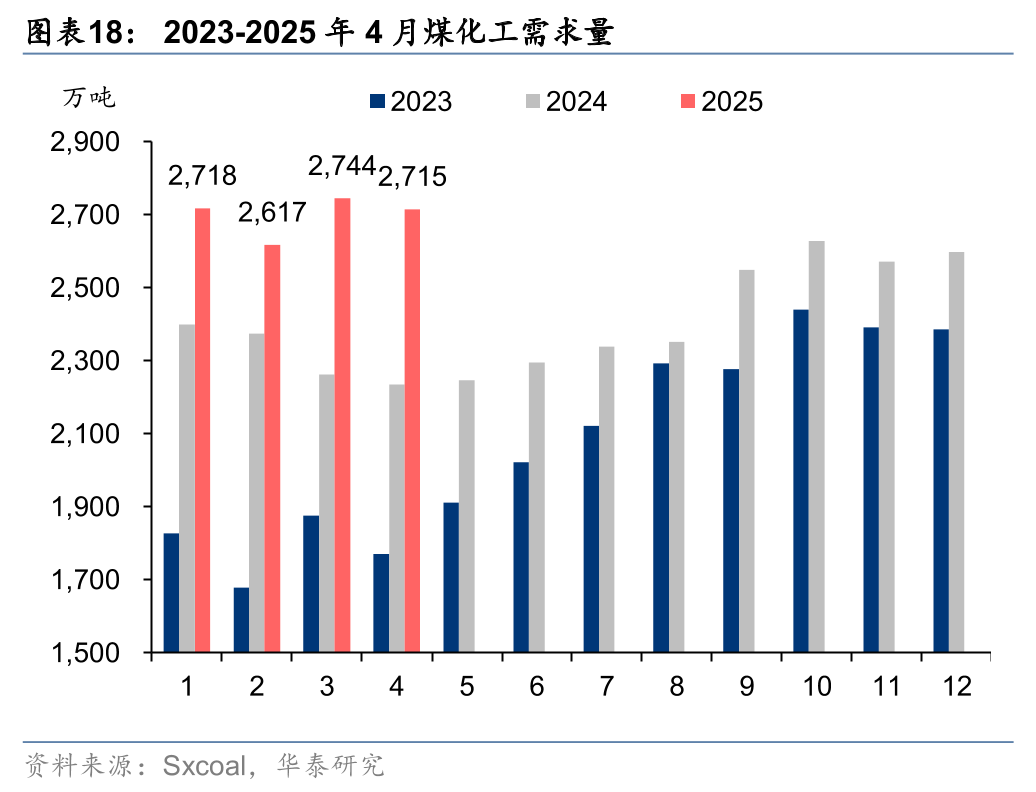

化工产品价格通常受原油价格主导,若油价走阔、煤炭成本端不涨反跌时,煤化工利润将显著改善。盈利端,以乙二醇为例,煤制路线2024年5月/2025年5月平均利润分别为-903/+57元/吨实现扭亏,而石脑油制路线同期利润为-182/-92元/吨,在煤价中枢下行带动下煤制经济性反超油制。今年1-5月煤化工需求增速达到16.4%,为煤炭下游需求增速之首,较我们此前预测4%快12.4pct,预计今年将带来0.5亿吨煤的需求增量,同时有望推动新疆煤化工建设加速实现疆煤本地消纳。

历史级高温、来水偏枯下给予动力煤价格添“一把火”

“迎峰度夏”为消费旺季,今年温度偏高下用电需求或将进一步增长,根据气象局,今年5月全国平均气温17.1℃,同比偏高0.9℃,华中中北部、西南地区东北部及新疆、甘肃西部、陕西南部等地偏高2—4℃,河南和山西更是迎来1961年以来历史最高温度。我们重申2月27日发布报告《电力消费新旧动能切换影响几何》中对今年来水偏枯的判断,在水电出力同比下滑下对火电的挤出效应或将有所减弱,有望支撑火电需求,我们预测2025年水电利用小时同比下滑9%,对应水电发电量同比绝对值下滑989亿度,转化为电煤需求将约为0.3亿吨。

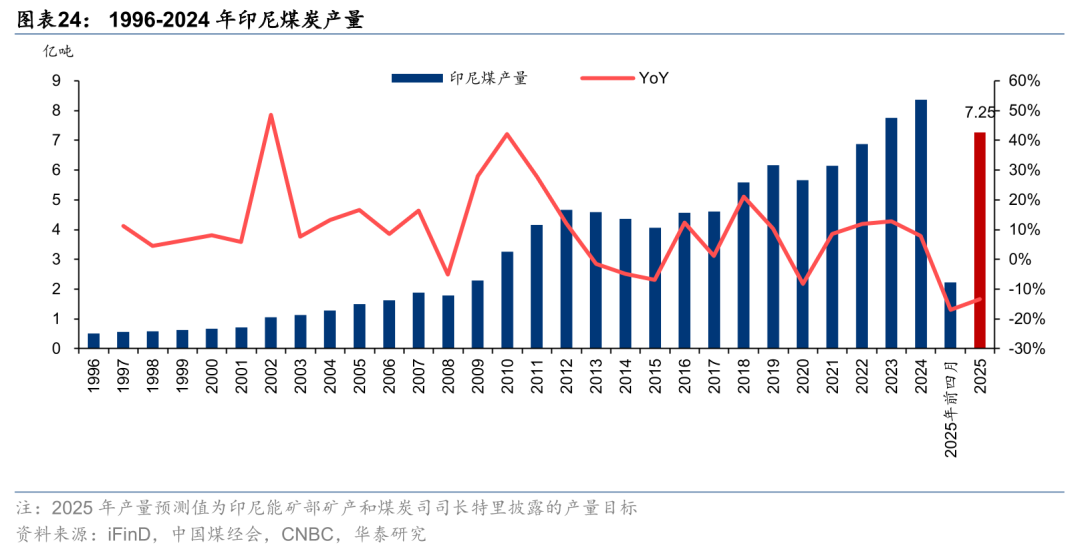

印尼出口量或将走低,亦改善低卡煤供需基本面

2025年1-4月印尼煤炭产量为2.23亿吨,同比下降17%,对应我国印尼煤进口量有望降低20%以上。我国煤炭进口量下滑主要集中在印尼煤,2025年前4月,我国煤炭进口量同比下降848.3万吨,其中印尼煤占85.5%,主要系进口煤价格倒挂导致采购积极性下滑,因此印尼煤减量对国内印尼煤进口量的影响或将进一步放大。

煤炭价格市场预期偏悲观下,煤价反弹存在较大预期差

尽管煤炭供需基本面中长期中枢下移,仍需解决供需错配不变,但如海外趋势持续有望驱动煤价短期修复,在目前煤炭价格市场预期偏悲观下,我们认为价格反弹是胜率与赔率逻辑并存的配置机会。我们近期仍建议关注具备低估值、高分红安全垫的动力煤龙头公司,稳健获取短期事件催化收益。

风险提示:地缘事件超预期,库存去化不及预期,迎峰度夏用电需求不及预期。

正文

伊以冲突下油价走高,或成为煤价上涨催化剂

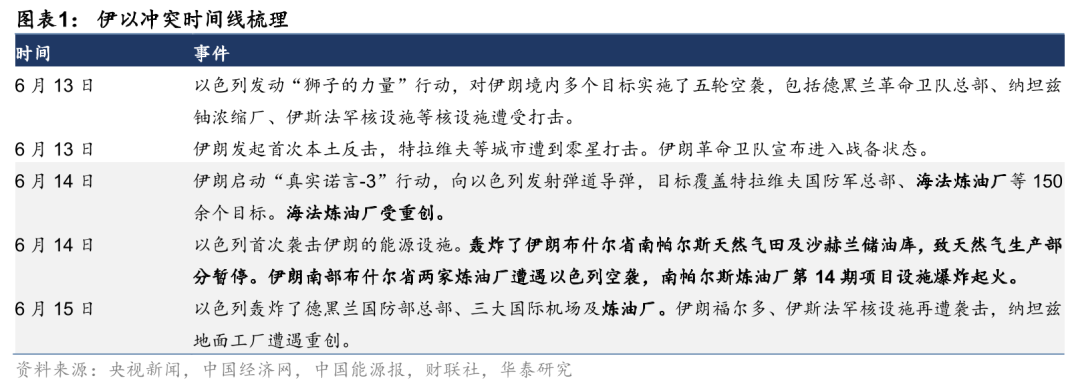

伊以冲突加剧,能源供给风险提升

以色列以“阻止伊朗拥核”为由扩散冲突,双方互相摧毁能源设施成为事件升级标志。伊以冲突中伊朗作为反击率先攻击了以色列海法炼油厂,以色列则攻击了伊朗的南帕尔斯天燃气田及沙赫兰油库,是以色列首次直接打击伊朗能源基础设施,也是自两伊战争以来伊朗境内炼油厂首次遇袭。中东作为世界主要石油产区,在地缘紧张局势加剧下,或引发原油供应风险。

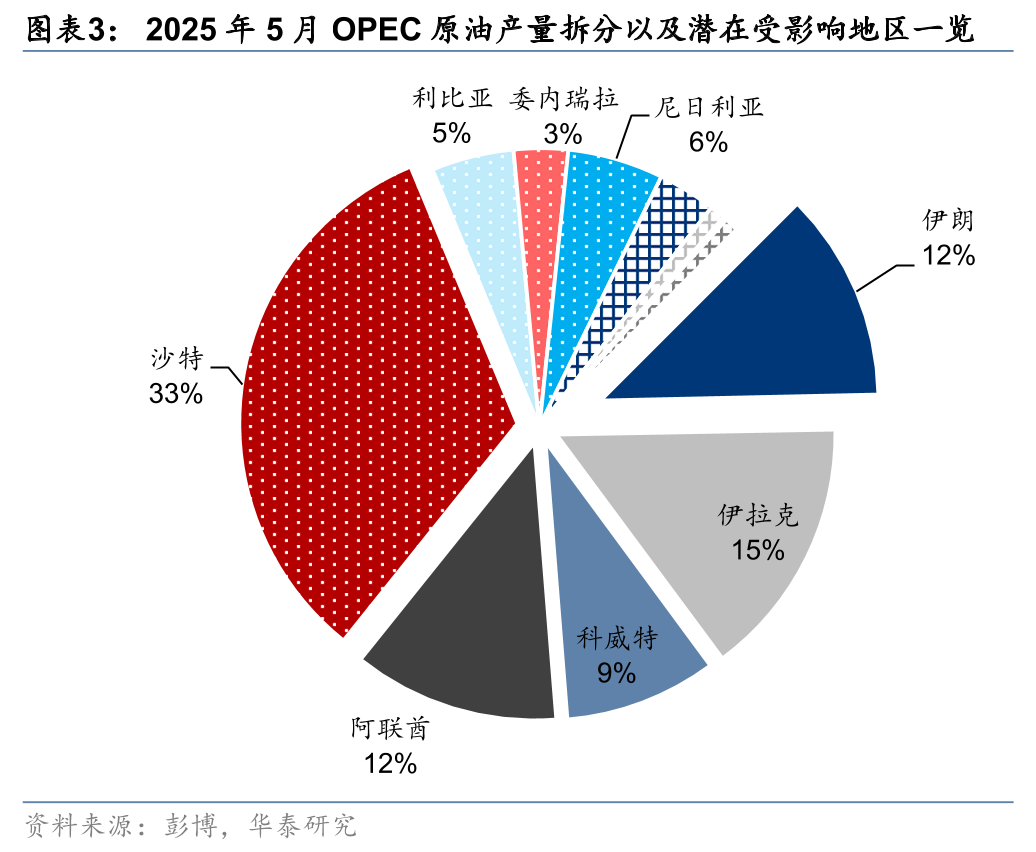

伊朗成为全球石油供给变量,供应预期反转催化原油价格上涨。根据彭博,此前特朗普在5月中东访问期间表示美伊核协议进展顺利,伊朗石油解除制裁可能性提高或将重返全球市场,叠加OPEC+表示6月将增产41.1万桶/日,全球石油市场转向供给过剩预期;而伊以冲突对核协议的达成产生影响,且对伊朗占据的霍尔木兹海峡北岸原油供应引入不确定性,2025年前五月通过霍尔木兹海峡的原油海运量占全球原油海运量的34%(据Kpler),对沙特、阿联酋、伊拉克等地区出口影响较大。根据石化组2025年6月14日报告《伊以冲突扩大,油价进入高波动阶段》中的判断,预计伊朗原油产量及出口短期或将下滑,油价将进入高波动阶段,霍尔木兹海峡关乎沙特等中东产油国的共同核心利益,运输受阻风险有待进一步评估。反映到油价,6月13日当天BRENT和WTI原油期货结算价升至74.23/72.98美元/桶,当天涨幅达7.0%/7.3%。

油煤存在价格联动,地缘冲突下煤价往往跟涨油价

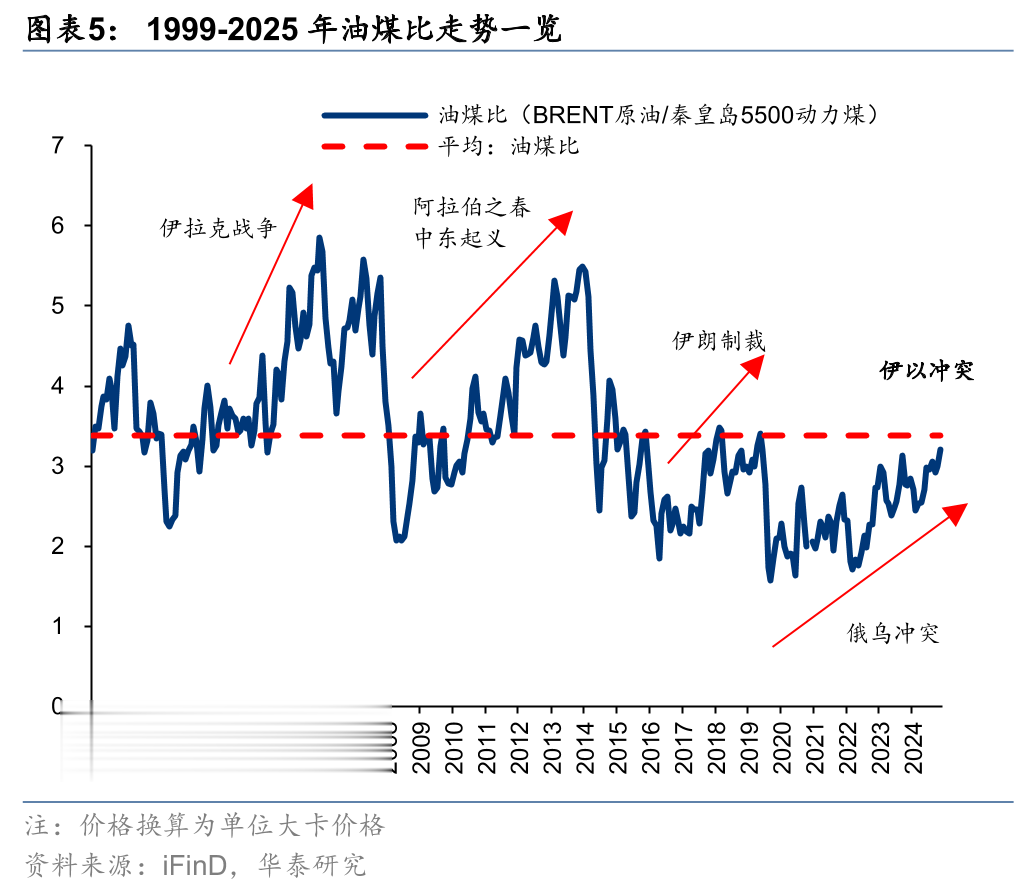

中东地缘事件驱动原油价格提升,但油煤比的回归或催化煤价跟涨。石油受产出地分布影响地缘政治属性更强烈,因此往往地缘事件驱动后相比煤炭反应更快、波动更大,使得油煤比拉阔,但煤炭和石油价格存在趋同性,因此价格分化不具备长期性,油煤比终将快速均值回归,主要系两大因素驱动1)能源:世界能源需求具备趋同性;2)化工:作为原料具备相互替代性。我们强调冲突走向存在不确定性,在当前时点不可低估地缘冲突对能源结构性影响的蝴蝶效应,而复盘过往能源价格走势来看地缘事件催化煤价跟涨油价或是大概率事件。

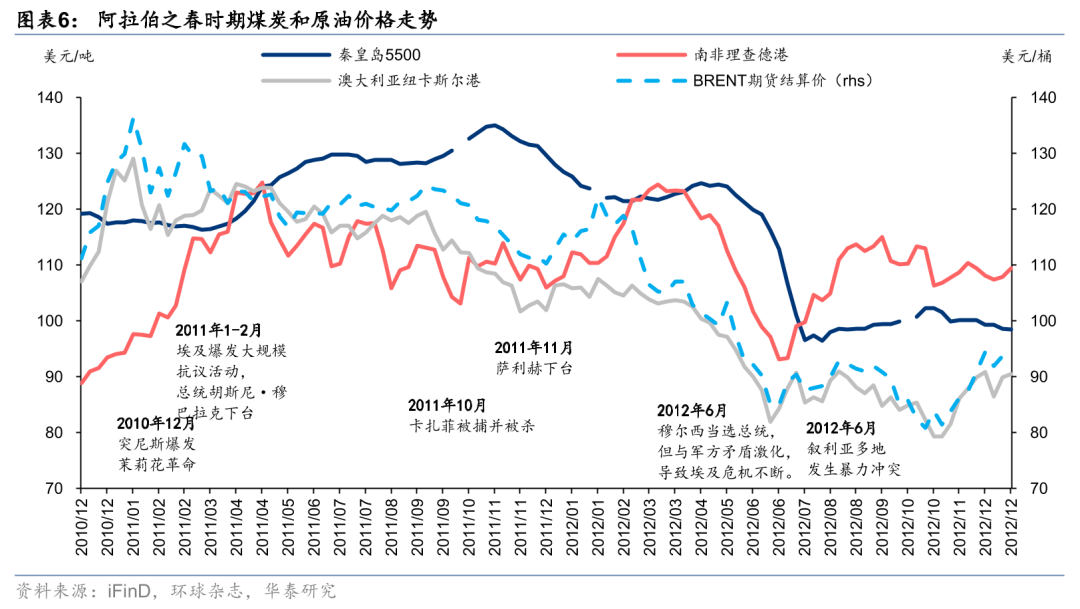

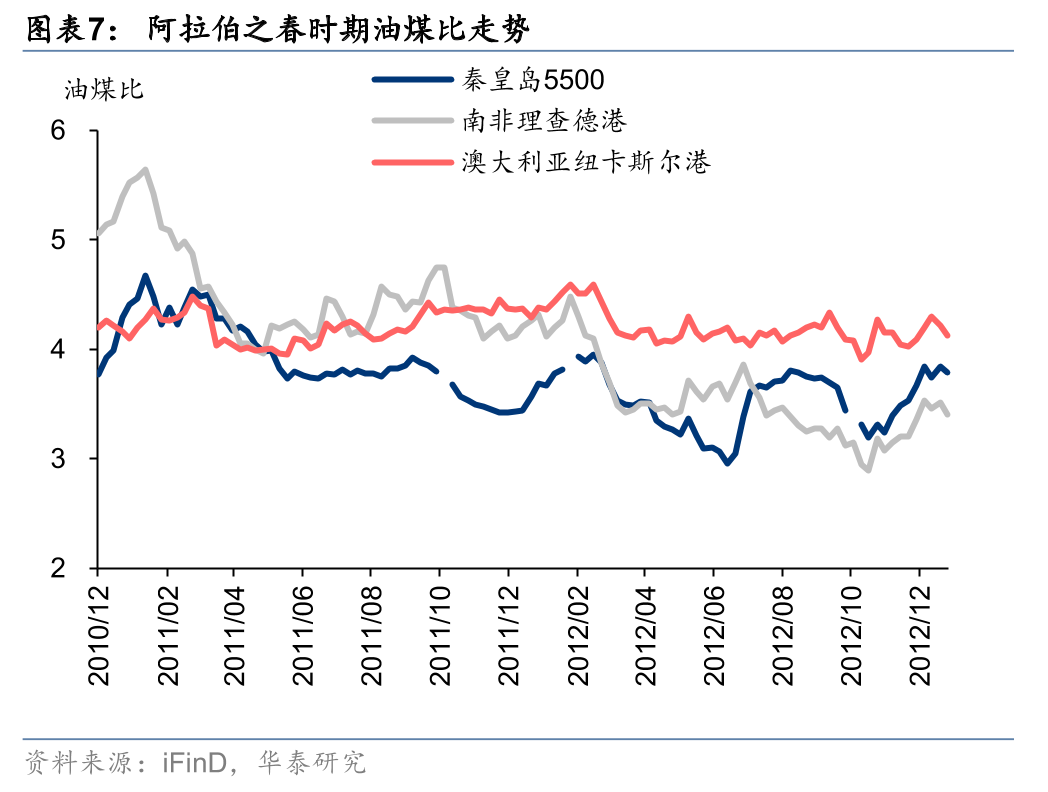

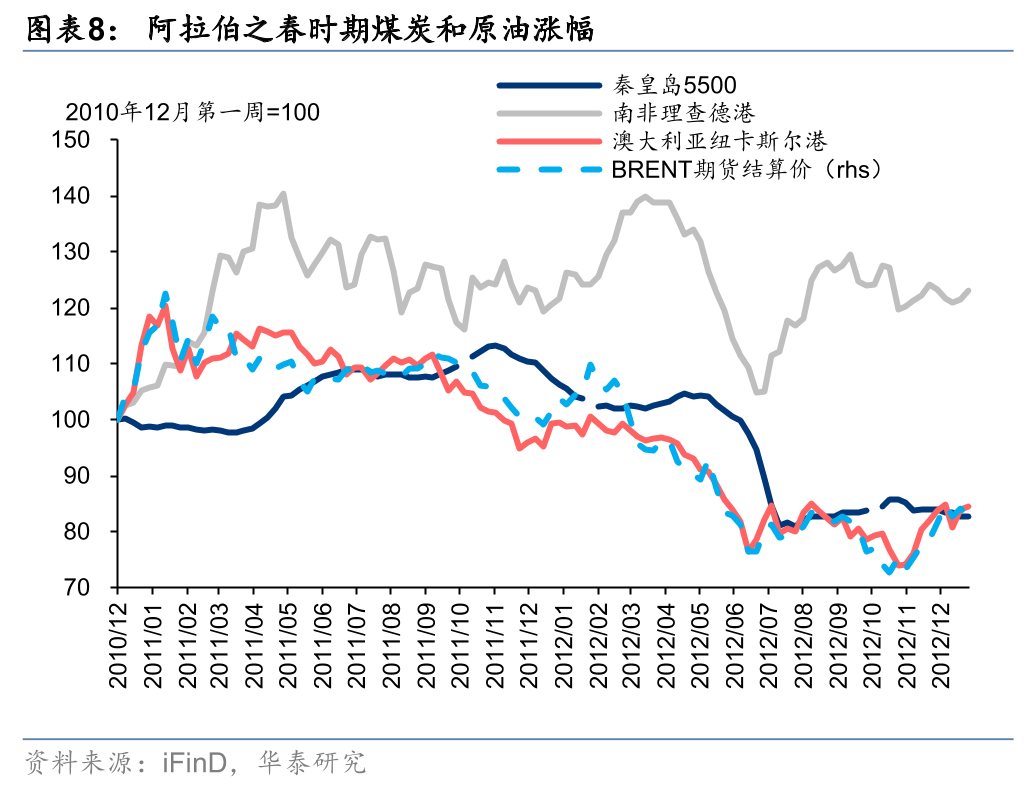

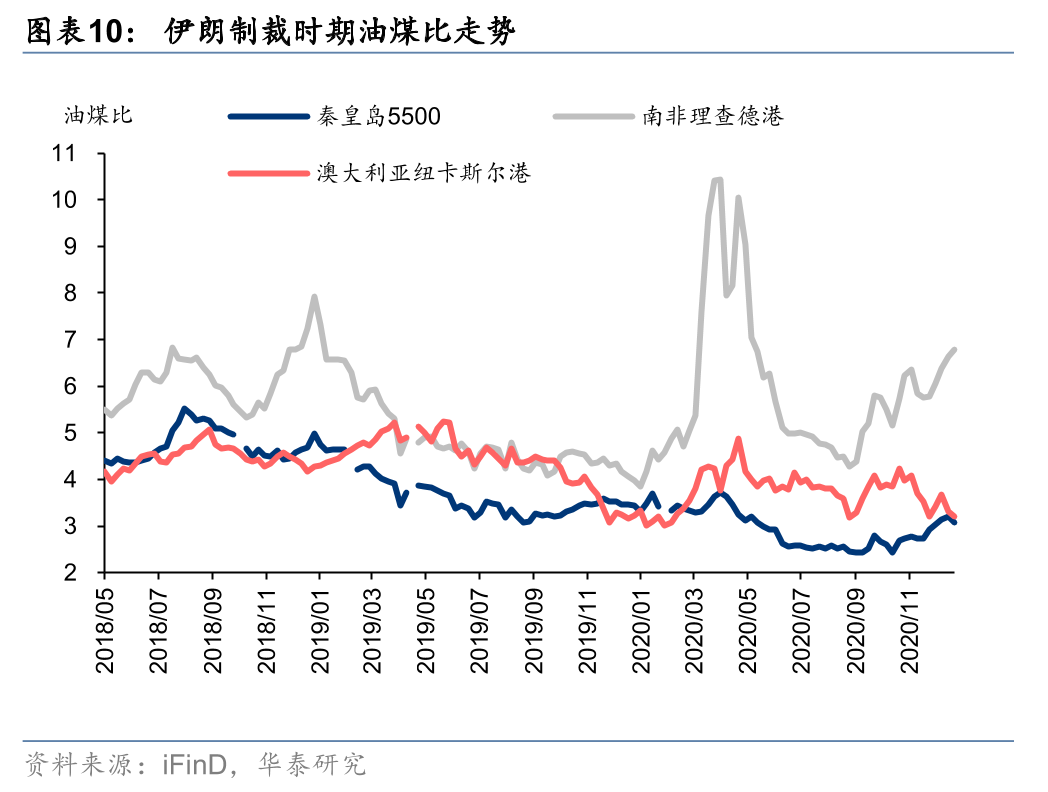

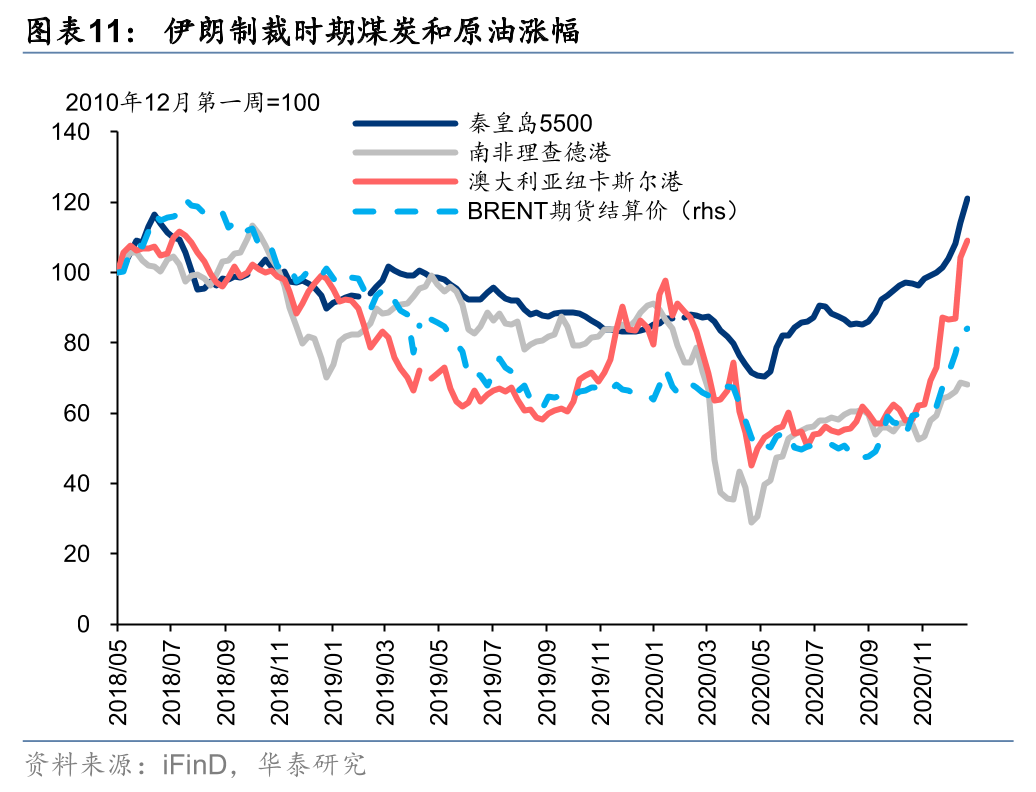

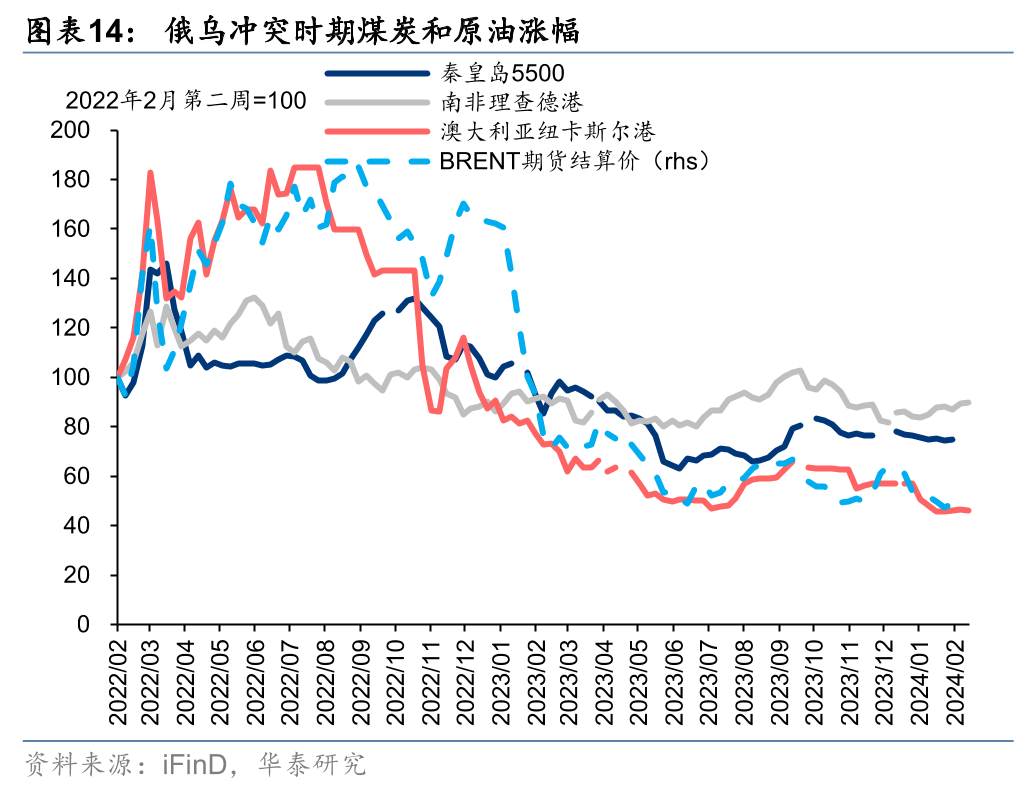

借鉴阿拉伯之春(2010年12月-2012年),以出口为主的澳煤价格走势紧跟原油,可以看到弹性和反应速度方面,原油>=纽卡斯尔澳煤>南非理查德港>国内煤。根据各品类煤炭和原油的周平均价格,在阿拉伯之春“茉莉花革命”爆发的第一个月,BRENT原油、纽卡斯尔煤、南非理查德港煤、秦皇岛煤价格分别变动+17%/+17%/+6%/-1%;从油煤比角度来看,BRENT原油与澳大利亚纽卡斯尔港煤价格比基本处于稳定状态,价格传导速度较快、趋势一致,而南非理查德港惯性较大;国内秦皇岛5500煤则展现出明显滞后性,主要系政策调控、国内产能平滑供需变动等因素导致。

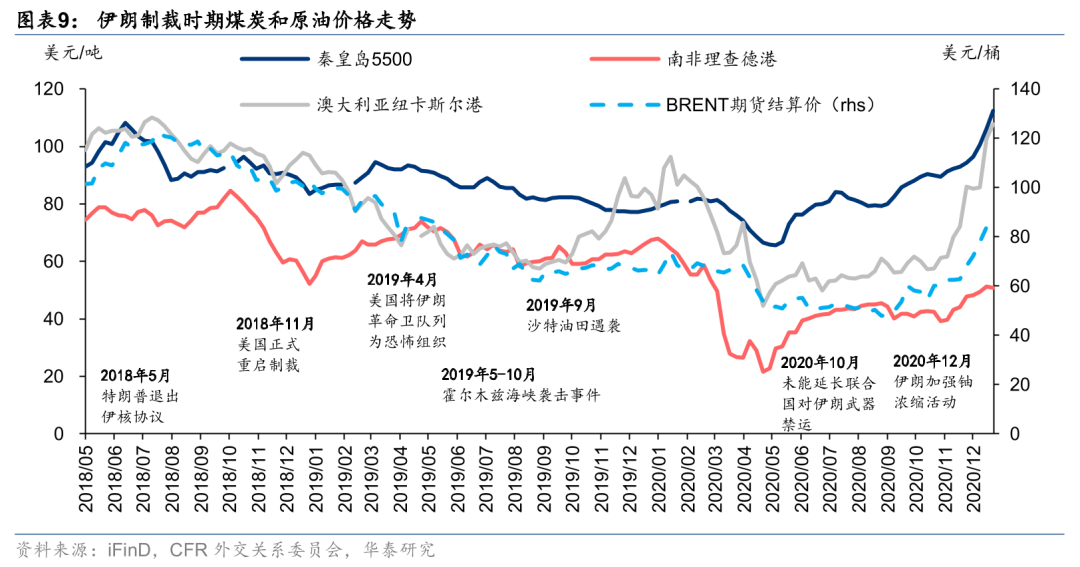

再看伊朗制裁时期(2018年),虽然全球贸易不确定性、高油价抑制石油需求增长等宏观因素影响更显著,但是伊朗制裁事件仍对煤价和油价有短期催化作用。特朗普于2018年5月8日退出伊核协议,标志着特朗普政府与伊朗在言论和军事上升级的开始,并于同年11月5日全面恢复对伊朗石油制裁。在美国退出JCPOA的第一个月,BRENT原油、纽卡斯尔煤、南非理查德港煤、秦皇岛煤价格分别变动+12%/+7%/+2%/+13%。

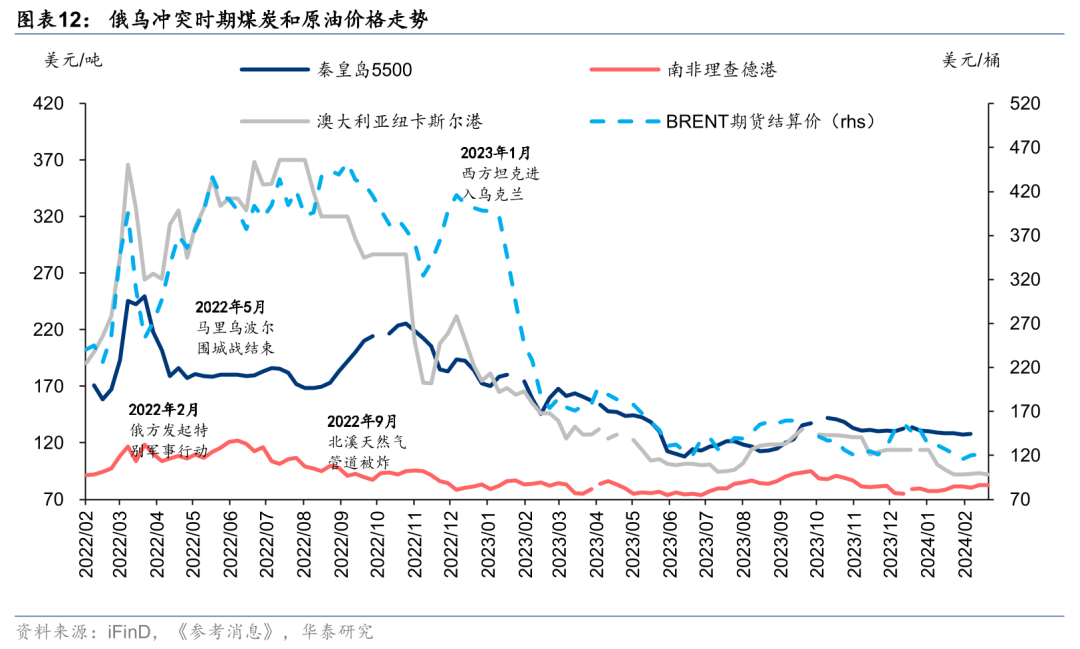

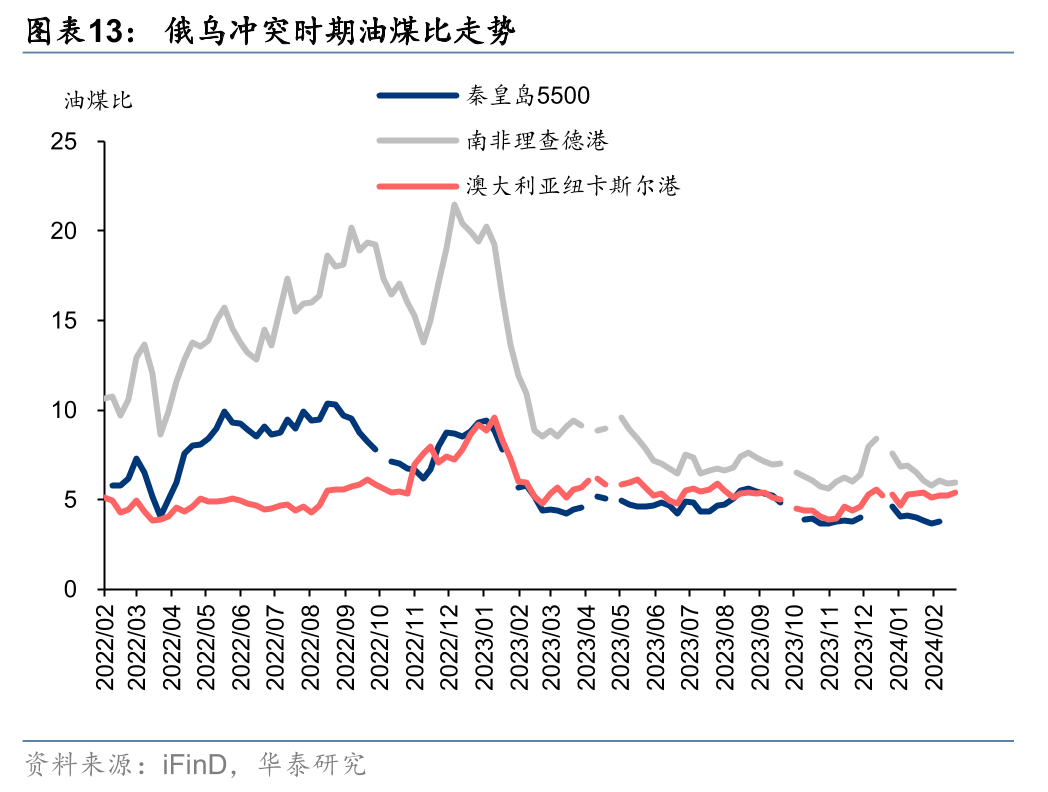

俄乌冲突(2022年2月至今)煤价不仅是跟涨油价,亦受欧洲气电供需因素驱动替代需求,尤其是在进口俄罗斯管道气受阻下气、电、煤价格联动性更强。虽然前期澳煤和原油价格在地缘冲突驱动下价格走势趋同,但是在天然气价提涨期间煤电受到成本优势驱动煤炭需求上提,煤和油价出现一定分化,后随天然气供需修复后油煤比回归稳定。根据各品类煤炭和原油的周平均价格,在俄乌冲突爆发的第一个月,BRENT原油、纽卡斯尔、南非理查德港、秦皇岛价格分别变动+62%/+83%/+27%/+44%。

煤炭基本面或已具备反弹基础,看好底部配置价值

化工收入端挂钩油价,替代效应拉动煤化工需求

石油与煤炭在化工领域具有一定的可替代性,当化工品价格随原油走势波动,而煤炭价格相对较低时,煤化工的成本优势将得以凸显,从而带动相关需求。以乙二醇(MEG)为例,其上游路径包括石脑油制MEG与煤制MEG两种工艺,成本分别与石油和煤炭相关。在价格机制中,终端MEG产品通常受原油价格主导,当前油价走阔、煤炭成本端不涨反跌时,煤制MEG路线的边际利润显著改善。

从国内煤炭下游需求拆分来看,煤化工需求一枝独秀,成为当前阶段最具弹性的增长点。煤、油相对价差走阔下,煤化工在成本端具备显著优势,推动煤化工产量、利润双升。拆分煤炭下游需求,根据Sxcoal,2025年1-4月煤化工需求占比为8%,同比增速为16.4%,在所有下游需求中最为亮眼;拆分月度来看,化工用煤需求量同比增速呈走高态势,若全年保持同比增速,2025年煤化工将拉动约0.5亿吨煤炭需求增量。

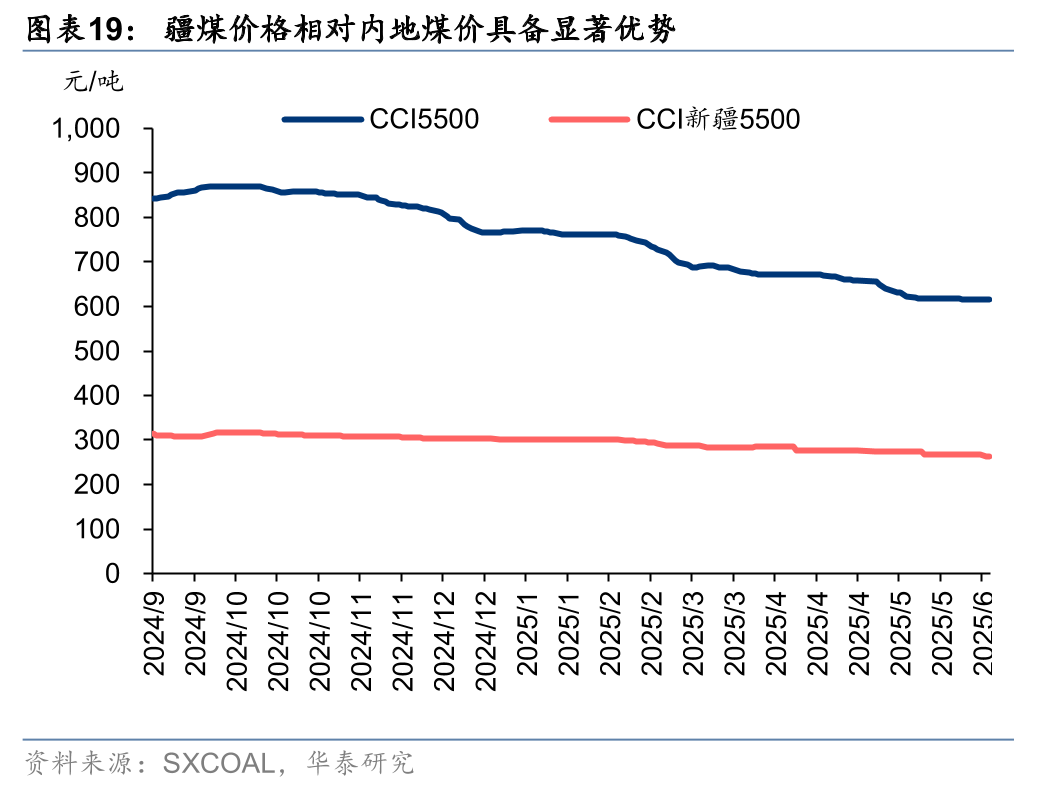

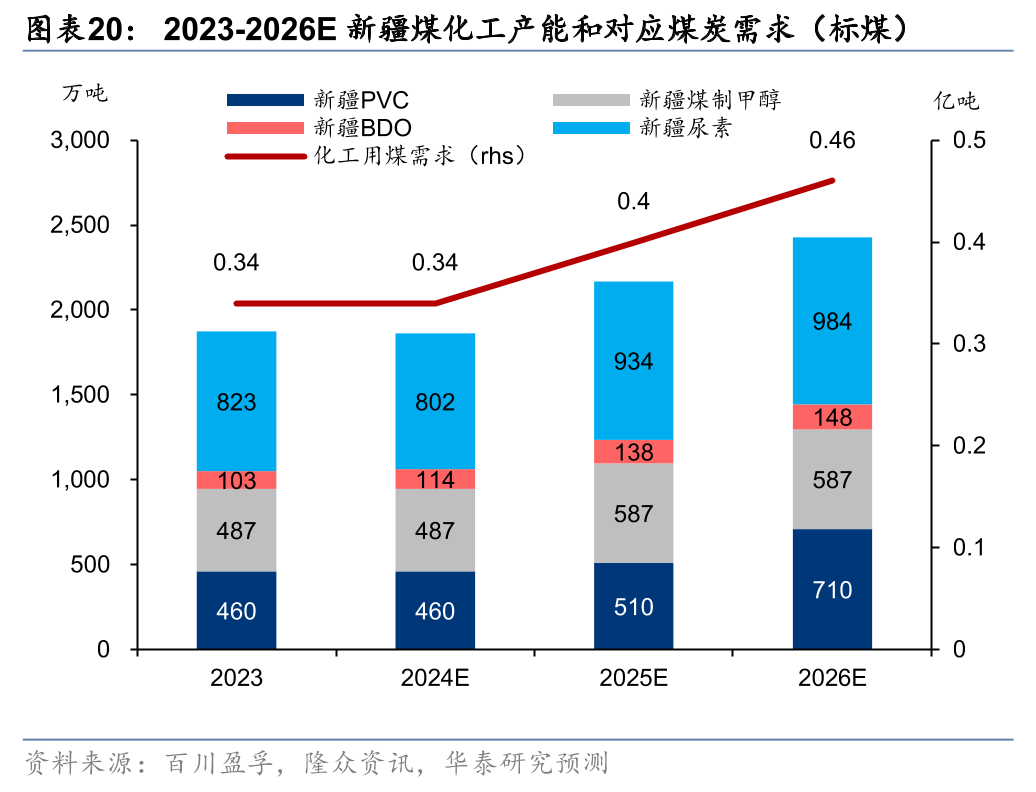

煤化工版图西移,有望解决疆煤消纳问题。新疆煤炭储量大、埋藏浅、开采条件好,煤炭开采成本低于晋陕蒙产区,因此本地购煤价格相比内地具备明显优势,2025年至今CCI新疆5500平均煤价为284元/吨,而目前价格仅为264元/吨(截至6月13日);但向外运输成为疆煤消纳的主要制约,根据2月27日发布报告《AI+能源系列:煤炭篇——电力消费新旧动能切换影响几何》,我们测算哈密和准东到秦皇岛的铁路运输疆煤含税成本价格分别约626元/吨和668元/吨,已经高于秦皇岛动力煤价。煤化工可以直接本地消纳低价而优质的疆煤,根据2024年12月18日发布报告《掘金新疆:新时期、新机遇》,预测新疆PVC/煤制甲醇/BDO/尿素产能在2023-2026年CAGR将分别达到15.6%/6.4%/12.6%/6.1%,其中2025-26年对应化工用煤消耗量合计为0.40/0.46亿吨标煤。

历史级高温、来水偏枯下动力煤“迎峰度夏”需求得到支撑

一方面,历史级高温有望拉动负荷,我们看好社会用电需求保持增长。根据气象局,今年5月全国平均气温17.1℃,同比偏高0.9℃,其中华中中北部、西南地区东北部及新疆、甘肃西部、陕西南部等地偏高2—4℃,河南和山西更是迎来1961年以来历史最高温度。

另一方面,来水偏枯或支撑电煤旺季供需反转。我们重申2月27日发布报告《AI+能源系列:煤炭篇——电力消费新旧动能切换影响几何》对今年来水偏枯的判断,今年以来水情数据符合我们年初预期,在水电出力同比下滑下对火电的挤出效应有所减弱,有望支撑火电需求。我们预测2025年水电利用小时同比下滑9%,对应水电发电量同比绝对值下滑989亿度,为煤电让出增长空间,转化为电煤需求约为0.3亿吨(假设火电度电煤耗约300g)。

印尼减产亦改善低卡煤供需基本面

2025年印尼煤减产13%计划有序进行,出口量有望降低约20%。根据中国煤经会,印尼能矿部矿产和煤炭司司长特里表示2025年印尼煤炭产量目标为7.25亿吨,低于2024年实际产量8.36亿吨,减产比例达-13%;2025年1-4月,印尼煤炭产量累计为2.23亿吨,比去年同期的2.69亿吨同比下降17%,减产幅度已经超过计划全年减产比例。作为世界煤炭最大出口国,印尼计划下调产出主要是贯彻“价优于量”策略,尝试通过煤炭计划预算配额应对价格持续下跌。2024年印尼煤炭出口量为5.66亿吨,其中2.41亿吨流向中国,若保守假设2025年印尼保持2024年2.33亿吨国内供应和4800万吨库存积累水平,则25年出口量约为4.6亿吨,将减少20%的出口供应量;若出口量结构不变,则对应约0.5亿吨中国进口减量,有效缓解低卡煤供给过剩态势。

风险提示

地缘事件超预期:中东局势若快速缓和,可能削弱对煤价的驱动效应。

库存去化不及预期:若库存去化节奏放缓,煤价反弹幅度或受限。

迎峰度夏用电需求不及预期:若气温偏凉或工业用电疲弱,电煤需求增长或不达预期。

研报:《伊以冲突或带动煤价反弹》2025年6月17日

刘俊分析师S0570523110003|AVM464

苗雨菲分析师S0570523120005|BTM578

马梦辰分析师S0570524100001|BUM666

戚腾元分析师S0570524080002|BVU938

(转自:华泰证券研究所)