重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

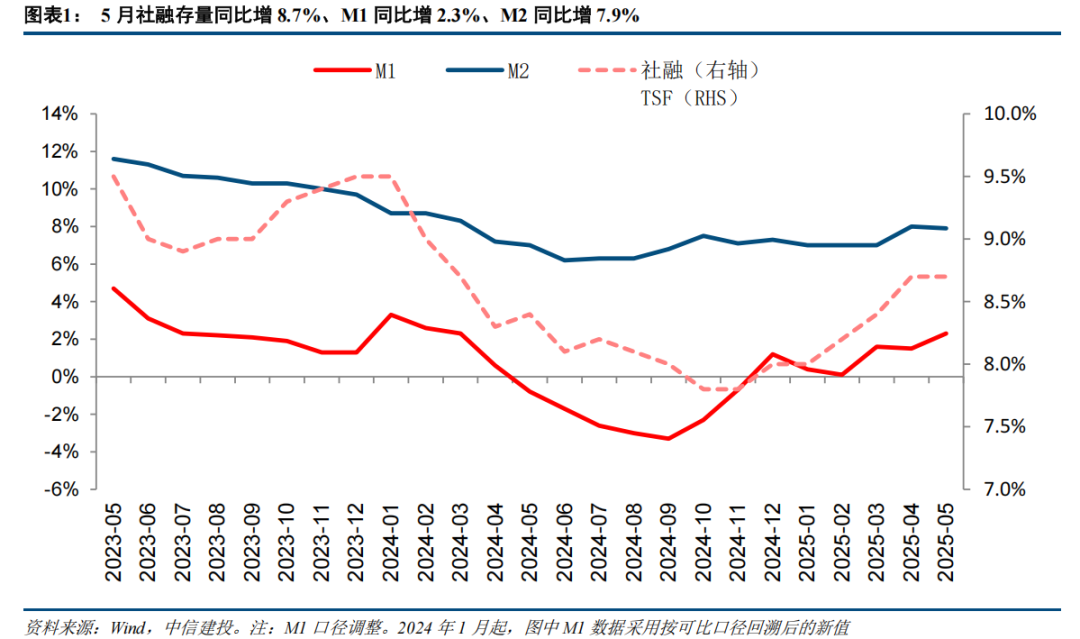

事件:6月13日,央行发布2025年5月金融数据。其中,5月社融新增2.29万亿,同比多增0.23万亿,存量社融增速8.7%,环比持平。人民币贷款新增0.62万亿,同比少增0.33万亿。M1增速2.3%,环比上升0.8pct;M2增速7.9%,环比下降0.1pct。

核心观点:

去年同期“金融挤水分”产生低基数效应,叠加今年政府债靠前发力形成有力支撑,5月社融保持稳定增长。在今年较为明确的降息预期下,银行信贷投放普遍在一季度靠前发力,对公、零售信贷均同比少增。展望未来,目前信贷需求未见明显改善,仍需观察宏观经济预期的变化。5月一揽子政策的及时出台表明政策端积极应对外部不确定性冲击的决心和态度明确,随着积极财政政策和宽松货币政策共同发力,预计25年信贷增速仍将保持在7%-8%左右。期待经济预期的进一步好转,从而更有利于银行基本面和板块估值的改善。

简评:

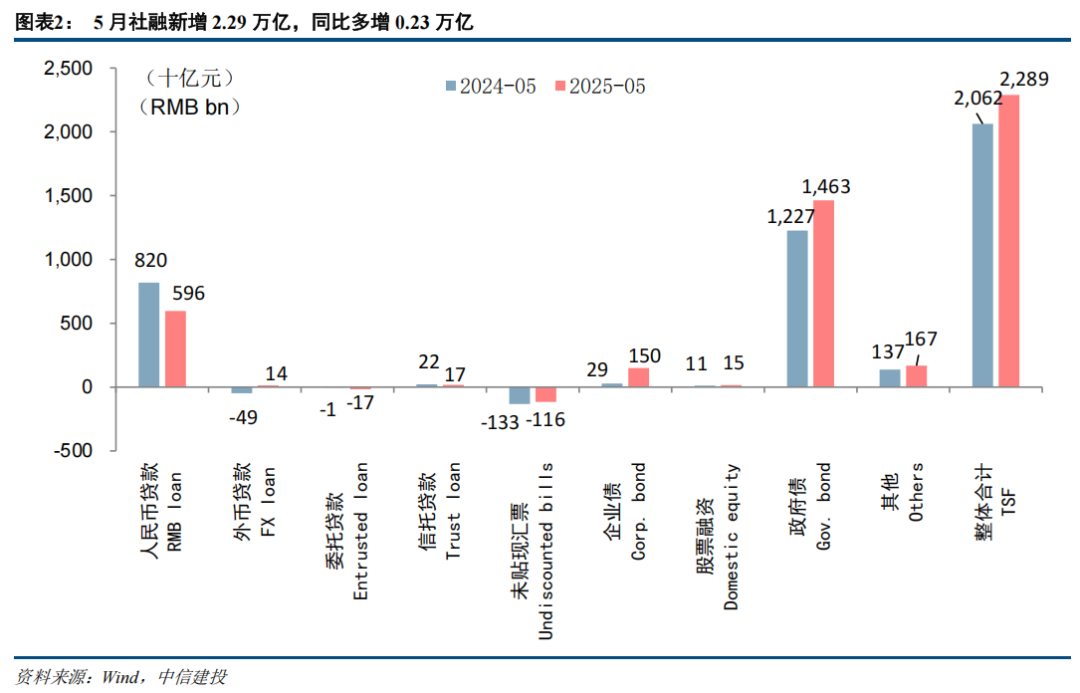

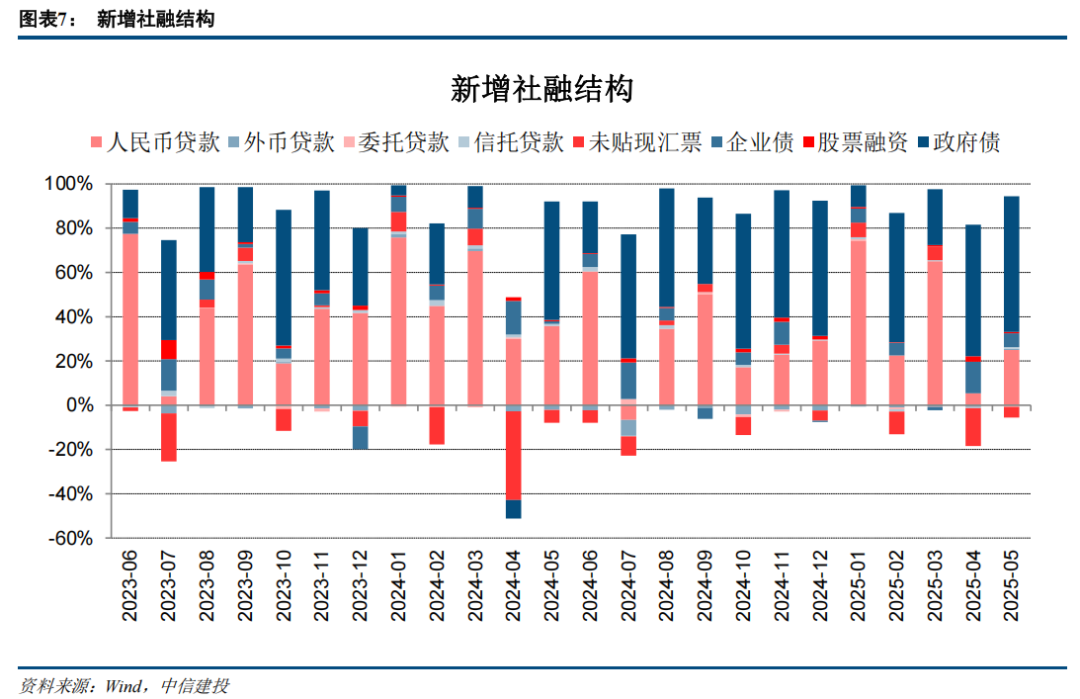

1、去年同期“金融挤水分”影响延续,叠加政府债有力支撑,社融同比多增,符合预期。2025年5月社融新增2.29万亿,同比多增0.23万亿,主要依靠政府债发行靠前发力,新增1.46万亿,同比多增0.23万亿贡献。此外,在挤水分、防空转”的政策导向下,去年同期的社融低基数延续。前五月累计社融新增18.63万亿元,同比多增3.83万亿元。存量社融增速环比4月持平为8.7%,继续保持近一年内的高位水平,金融支持实体经济发展力度保持强劲。

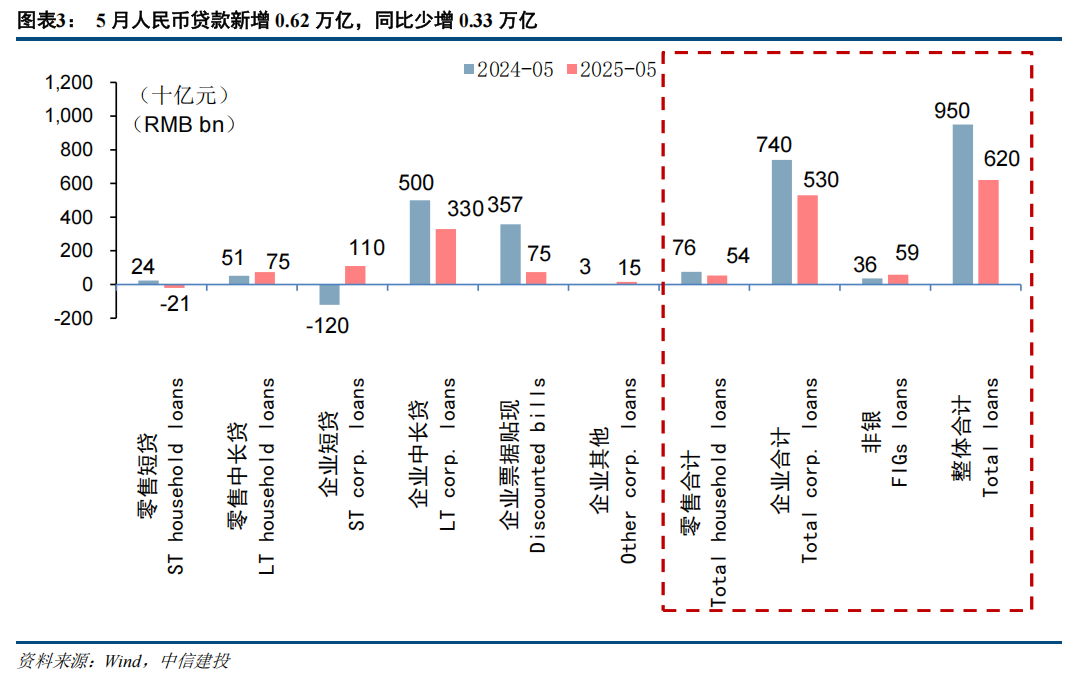

信贷投放前置+地方债务置换影响,5月信贷同比少增。5月社融口径人民币贷款新增5960亿元,同比少增2237亿元。5月末人民币贷款余额266.3万亿元,同比增长7.1%。今年降息预期比较明确,银行在一季度开门红储备充裕的情况下普遍“早投放早收益”,因此5月信贷投放季节性回落。另一方面,地方政府隐性债务置换持续推进,存量规模减少拉低了信贷增速。今年1-5月对应置换的贷款规模约有2.3万亿元,还原后5月人民币贷款增速仍维持在8%左右,信贷支持实体经济力度不减。目前来看,受外部政策不确定性的扰动,企业观望情绪仍存,实体经济的信贷需求尚未明显改善。期待在接下来积极财政政策和宽松货币政策逐步落地见效情况下,中小企业、零售信贷需求能够逐步改善,预计2025年信贷增速仍将保持7%-8%左右。

积极财政政策导向下,政府债持续发力,有力支撑社融增量:(1)5月政府债新增14633亿元,同比多增2367亿,其中同比多增规模大幅降低主要是因为低基数效应减弱。其中5月地方债新增1842亿元,专项债新增1346亿元。在今年积极的财政政策导向下,开年以来政府债持续靠前发力,国债、政府专项债发行节奏明显加快,有力的支撑了社融增量。展望后续,财政赤字率提高至4%的情况下,预计能新增政府债近12万亿元,2025年政府债仍有较大发行额度尚未落地。此外,还有近2万亿的超长期特别国债额度尚待使用。考虑到目前美国关税政策的不确定性对我国经济产生的外部压力,预计财政支持力度将保持强劲,政府债将是2025年社融增长的重要动能。(2)表外融资同比多减。4月表外融资减少1156亿元,同比多减40亿元,其中委托贷款减少167亿元,同比多减158亿元,信托贷款增长173亿元,同比少增51亿元,未贴现汇票减少1162亿元,同比少减169亿元。(3)直接融资同比多增。5月直接融资规模增长1648亿元,同比多增1252亿元,其中企业债增加1496亿元,同比多增1211亿元。股票融资新增152亿元,同比多增41亿元。企业债发行大幅增加,预计主要与低利率背景下企业适时加大债券直接融资力度以降低融资成本有关。

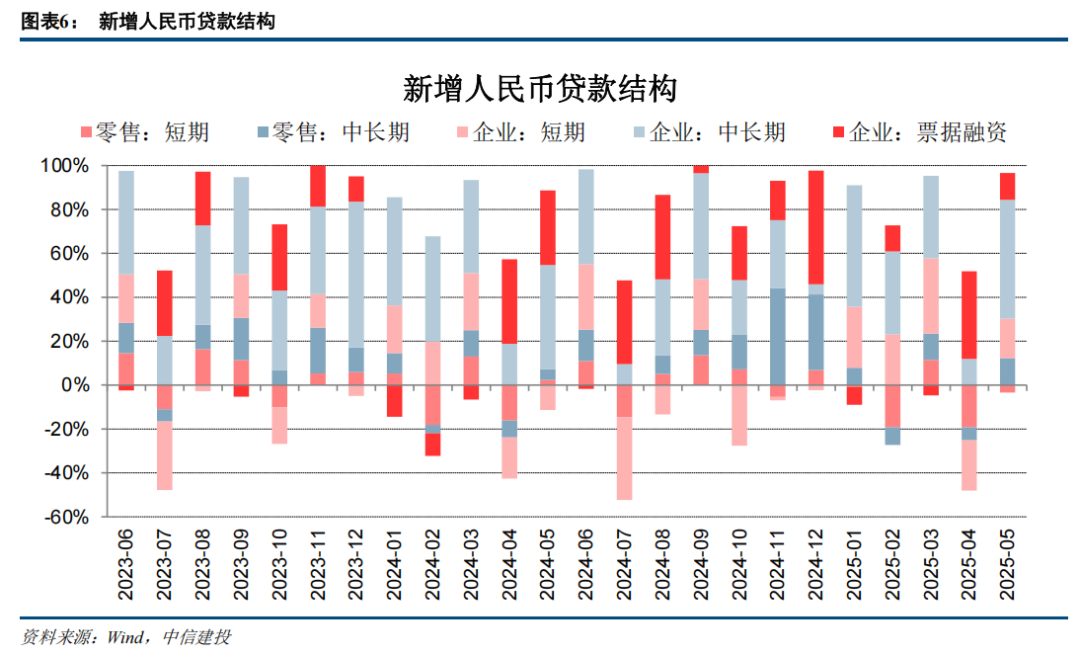

2、信贷需求未见明显改善,对公、零售两端均同比少增。5月信贷新增6200亿元,同比少增3300亿元。其中,对公信贷增长5146亿元,同比少增2226亿元,主要是专项债化债置换存量贷款拖累了企业中长贷的增长,同时企业信贷需求未见明显改善。零售信贷增长538亿元,同比少增219亿元,零售短贷需求仍然偏弱,但零售中长贷边际改善形成支撑。

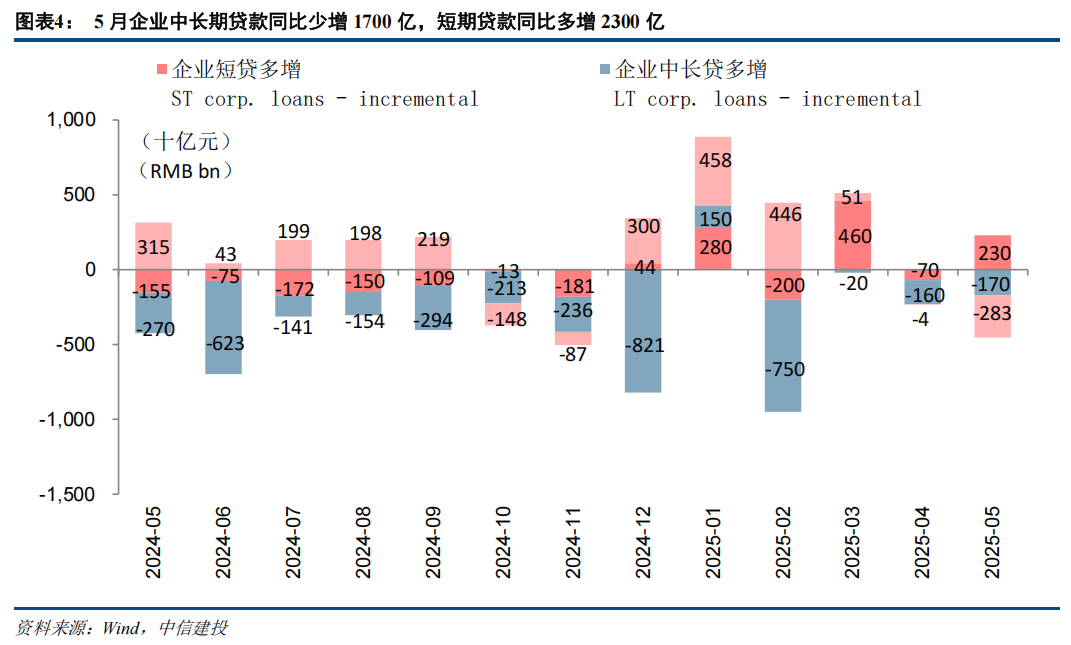

信贷投放靠前+化债置换存量信贷,拖累企业中长贷增长。票据冲量显著降低,银行支持实体经济力度未减。关税摩擦暂缓,对公短贷需求边际改善,实体经济信贷需求改善趋势需继续观察。5月企业短贷增长1100亿元,同比多增2300亿元,企业中长期贷款新增3300亿元,同比少增1700亿元。5月票据融资增加746亿元,同比少增2826亿元,票据冲量显著降低,侧面反映出虽然信贷总量增长放缓,但银行支持实体经济力度未减少。中长贷方面,因今年较为明确的降息预期,一季度银行业信贷投放普遍靠前,此外,叠加化债进程不断推进,专项债在持续置换企业贷存量,对企业中长贷增长产生一定拖累,若还原置换口径后计算,企业中长贷仍有望维持稳定增长。企业短贷方面,可能在中美关税摩擦暂缓的背景下,部分外贸企业抢出口,短期信贷需求上升。展望未来,5月一揽子稳经济政策出台表明,政策端积极应对外部不确定性冲击的决心和态度明确。随着积极财政政策“自上而下”+促消费、拉动内需政策“自下而上”共同驱动,产业链中下游企业的经营动能和企业家信心应有望改善,带动信贷需求逐步回暖。预计2025年对公信贷增量至少能保持相对稳定。

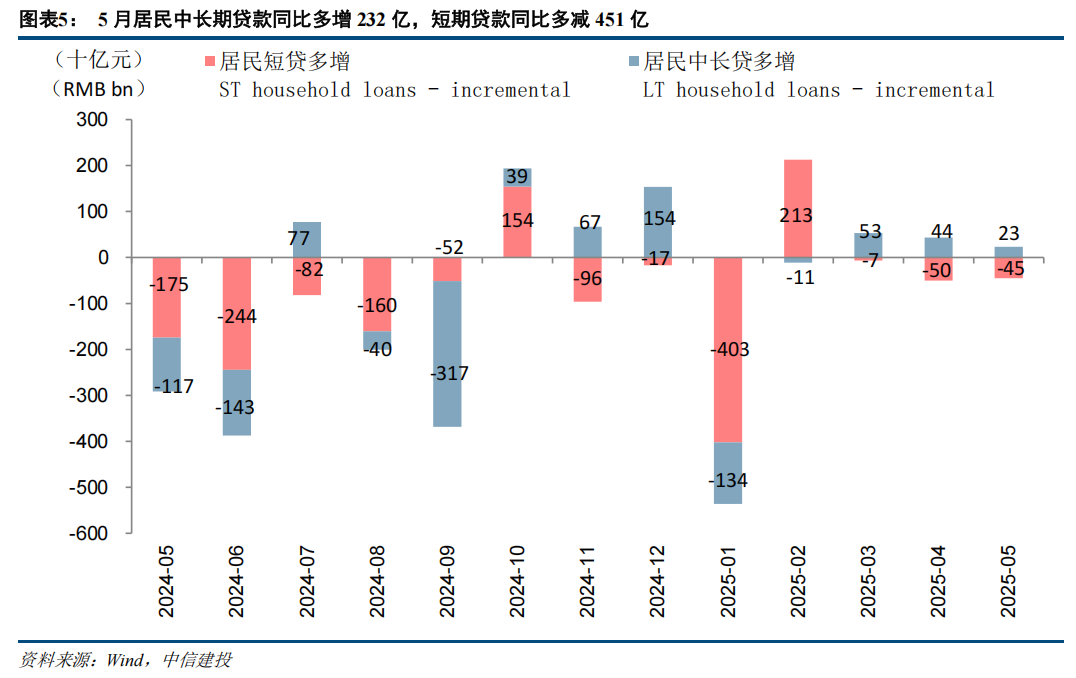

零售短贷需求仍偏弱,按揭等中长贷继续边际改善。5月零售短期贷款减少208亿元,同比多减451亿元,零售中长期贷款增长746亿元,同比多增232亿元。中长贷方面,预计与提前还款规模下降和房市降幅逐步企稳有关。随着LPR多次调降,存量按揭利率水平已明显下行,提前还款现象有所减轻,有利于按揭贷款保持存量稳定。短贷方面,预计消费贷投放或一定程度上受到3%利率自律底线要求的影响,同时部分银行在压降信用卡、小额经营贷等资产质量承压的零售贷款。但随着拉动内需、刺激消费的政策不断出台,预计实际消费需求的改善有望带动零售短贷投放边际向好。叠加新增按揭需求企稳+提前还贷现象的减少,2025年按揭增量也有望好于24年。预计2025年零售信贷增量应较24年有所好转。

3、低基数下M1增速环比回升,M2增速小幅回落。5月M1增速为2.3%,季度环比上升0.8pct。M2增速环比小幅下降0.1pct至7.9%,M2-M1剪刀差收窄至5.6%。M1增速环比回升主要在于去年低基数效应。受去年禁止手工补息的政策影响,企业存款大幅负增长,拖累M1增速。M2增速小幅回落,主要受信贷增速回落,派生存款速度放缓影响。存款增量结构来看,居民存款增长4700亿元,同比多增500亿。企业存款减少4176亿元,同比少减3824亿元。财政存款增长8800亿元,同比多增1160亿元,主要与政府债券发行节奏加快有关。非银存款增长1.19万亿元,同比多增0.03万亿元,新增规模处在历史同期高位,可能与权益市场回暖、存款挂牌利率下调加速了存款向理财、基金等资管产品“搬家”有关。

4、投资观点:信贷增速放缓,政府债靠前发力支撑社融多增,符合预期。去年同期“金融挤水分”产生低基数效应,叠加今年政府债靠前发力形成有力支撑,5月社融保持稳定增长。在今年较为明确的降息预期下,银行信贷投放普遍在一季度靠前发力,对公、零售信贷均同比少增。其中对公中长贷主要受到化债置换存量的影响,实际支持实体经济力度保持稳定,而关税摩擦暂缓,部分外贸企业抢出口,对公短贷需求边际改善。零售短贷需求仍偏弱,提前还款趋势减弱下,按揭零售中长贷继续边际改善。展望未来,目前实体信贷需求未见明显改善,仍需观察宏观经济预期的变化。5月金融一揽子政策的及时出台表明政策端积极应对外部不确定性冲击的决心和态度明确,随着积极财政政策和宽松货币政策共同发力,预计2025年对公贷款增量能够相对稳定,零售信贷增量较24年有所好转,2025年信贷增速仍将保持在7%-8%左右。期待信贷需求和经济预期的进一步好转,从而更有利于银行基本面和板块估值的改善。

板块配置上,在目前银行业实际经营和预期底部进一步夯实的情况下,以底线思维、高置信度、高胜率为核心诉求的配置型需求,安全边际进一步提升。经济预期未见向上拐点前,板块内部难以全面切换至顺周期品种,继续看好以国有大行为代表的股息率策略。此外,公募基金改革带动下,目前银行板块明显低配,部分较比较基准欠配的银行将有望获得增量资金注入,估值具备提升空间。具体标的来看,海外银行板块继续重点推荐港股国际大行:略。内资银行板块上,重点推荐:1)国有大行H股、A股。2)无再融资摊薄风险、股息率较高且扎实的标的:略。3)再融资摊薄风险有限,能够通过利润释放迅速回补,且自身具备一定顺周期属性的攻守兼备品种:略。4)继续关注估值受股息率制约严重,但一旦分红率提升后估值修复空间较大的,顺周期基本面优质个股:略。

5、风险提示:(1)经济复苏进度不及预期,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(2)地产、地方融资平台债务等重点领域风险集中暴露,对银行资产质量构成较大冲击,大幅削弱银行的盈利能力。(3)宽信用政策力度不及预期,公司经营地区经济的高速发展不可持续,从而对公司信贷投放产生较大不利影响。(4)零售转型效果不及预期,权益市场出现大规模波动影响公司财富管理业务。

报告信息

证券研究报告名称:《信贷需求仍弱,政府债持续发力支撑社融多增》

对外发布时间:2025年6月15日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

[马鲲鹏]SAC执证编号:S1440521060001

[李晨]SAC执证编号:S1440521060002

研究助理:

[王欣宇]

免责声明

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

(转自:大金融研究)