白酒有12个利空,导致白酒龙头5年暴跌70%,尤其最后一个影响大

2021年之前白酒赛道是YYDS,商业模式无敌,财务指标无敌,投资收益也无敌,但是从2021年高点至今,很多白酒龙头股都是暴跌70%的,那么这几年白酒股为何暴跌呢?现在能否抄底呢?

首先我们复盘一下白酒股过去几年的跌幅:

酒鬼酒, 股价从273跌到40元,暴跌85%;

洋河股份,股价从252跌到64元,暴跌75%;

水井坊, 股价从158跌到41元,暴跌74%;

舍得酒业,股价从261跌到50元,暴跌81%;

泸州老窖,股价从311跌到109元,暴跌65%;

五粮液, 股价从341跌到119元,暴跌65%;

贵州茅台,股价从2645跌到1426元,暴跌46%;

几乎所有的白酒股这几年都是腰斩起步的,而这些白酒股暴跌这么惨,主要是有8个重大利空!

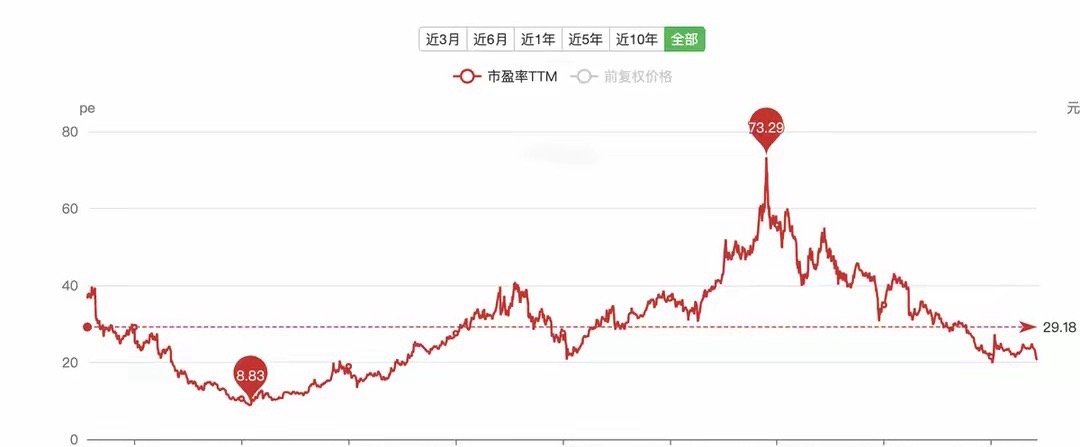

利空1:2021年白酒股估值过高,对未来透支严重,以贵州茅台为例,2021年最高点时市盈率73倍,一个年成长性15%的公司,而且没有多大想象力的消费股,给到70倍的市盈率确实太高了。20倍才算合理吧,要不是这几年茅台业绩增长,股价早就腰斩了;

利空2:房价下跌,财富效应负反馈导致消费紧缩,上一波白酒牛市是从2016年开始启动的,2016年白酒的业绩也是下滑的,2016年之前房地产也是下滑的,2016年之后房价开始上涨,白酒业绩开始复苏,附近开始涨,2021年房价开始大幅下滑,白酒开始见顶,白酒股跟房地产景气度是正相关的;

利空3:宏观经济增速放缓,消费者购买能力和意愿都下降了,白酒行业销量也是持续下滑的,行业规模增速也下滑;

利空4:经济下行压力加大,商务活动减少,商务宴请,送礼都大幅减少了,很多白酒都是靠商务宴请,送礼才消费出去的;

利空5:消费场景明显管控,我们那里,过生日,升学,小孩周岁等等,以前很多都是开席待客的,现在都不允许了,只准红白事等特殊事件可以开席待客,大量的消费场景减少;

利空6:政府禁酒令升级,我们那里公务员上班都是要检测酒精度的,试想一下,这样考核谁工作日敢喝啊? 商务宴请活动少了,不准开席了,公务员不准工作日喝了,那真的是喝酒场景没几个了啊!

利空7:健康意识提升,白酒是一级致癌物,消费者对其消费量下滑是趋势;

利空8:年轻一代消费观念发生变化,很多年轻人基本都是不喝酒的;

利空9:白酒经销商库存严重,前几年白酒股涨价,很多人都说白酒有金融属性囤酒,现在跌价周期都要考虑去库存,压力非常大。

利空10:白酒进入跌价周期,飞天茅台的批发价跌破2000元心理关口,引发行业连锁反应。渠道库存高企迫使经销商“割肉甩货”,

利空11:不仅仅白酒持续降价,其他很多产品都是降价的,CPI连续5个月是负增长的,这种经济周期比通胀周期更严峻更持久,当年小日子出现这种状态用了20年才走出来。

利空12:在这一切的影响下,白酒股业绩开始暴雷,泸州老窖为例,过去几年泸州老窖从高增长到低增长,在到去年第四季度收入利润下滑,业绩下滑的趋势比较明显。

而且这种业绩下滑的趋势,目前看似乎还没有止跌的迹象,那么我问你,这些公司什么时候业绩会恢复增长趋势呢?股票财经a股

评论列表