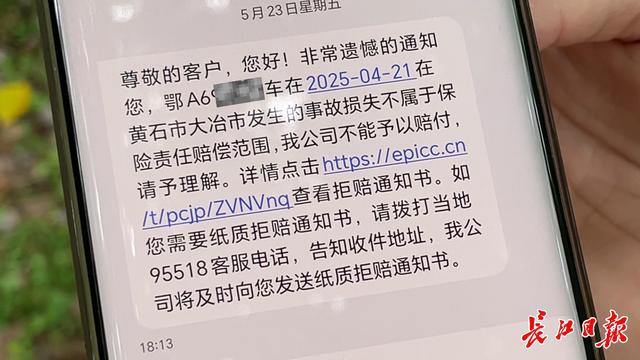

长江日报大武汉客户端6月11日讯(记者尹勤兵)4月21日,武汉市民彭先生驾车从黄石返回武汉的路上发生事故,车辆严重损毁,维修账单5万元。1个月后,保险公司拒赔通知传来,直指他改变了车辆使用性质。

彭先生在武汉东西湖工作,妻子在黄石,每周固定往返通勤。自2021年购车起,他通过顺风车平台接单,每周不超过4次,最近一个保险周期(去年9月至今)接单总数约50次。

对此,人保财险武汉市分公司车险部理赔人员援引《中华人民共和国保险法》第五十二条“被保险车辆危险程度显著增加且车主未告知,由此导致出险,保险公司可免责”表示,彭先生手机存有107单记录,且事故当日行驶路线偏离常规路径,绕行鄂州疑似接单,超出正常顺风车范畴,涉嫌营运获利。

彭先生反驳称,107单是近五年总量,频率极低;鄂州位于武汉与黄石之间,选择非高速路线只为省钱,且当天并未接单成功。“政策允许顺风车,保险却拒赔。”彭先生的困惑,在身边顺风车车主群体中引发共鸣。

“如果不认可,建议通过诉讼途径解决争议。”人保财险武汉市分公司相关人士表示,如有异议可提供录音、录像等证据佐证。

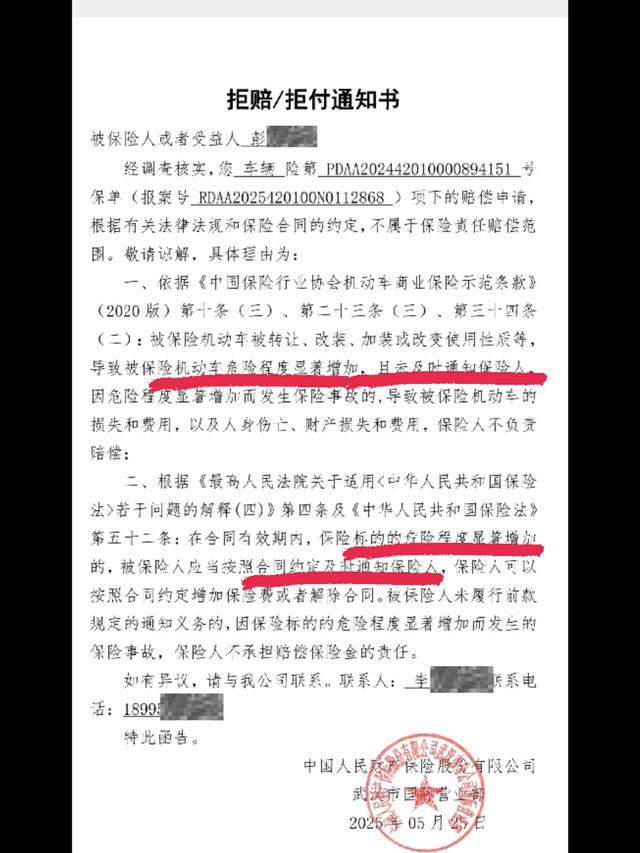

人保公司的拒赔通知书。

湖北朋来律师事务所主任刘源波律师认为,这起拒赔背后凸显的是在不同利益立场下,双方对合规标准的解读不同,“不可一刀切拒赔”。

长江日报记者调查发现,此类纠纷核心争议在于“如何界定合规顺风车”。2016年国务院指导意见明确顺风车属“共享出行”,不以营利为目的。然而由于立场不同,缺乏可操作细化标准,“接单即改变用途”成为保险公司常见的拒赔理由。

“认定非法营运是行政行为,保险公司无权单方判定。”5月30日,武汉市交通运输局法规处相关负责人表示,符合车主自身出行需求为前提、事先发布信息、线路相同者合乘、不以营利为目的(分摊成本或互助)、每日合乘次数有限制(武汉掌握在每日不超过4次)的顺风车,不属于非法营运。“针对目前争议,武汉市将尽早研究制定‘私车共乘’行业指导细则,并搭建协商平台化解矛盾。”