虽然传统白酒市场增长放缓,但低度酒品类却呈现出强劲的增长势头。市场研究显示,果酒、预调酒、精酿啤酒等细分品类在“微醺经济”的推动下连年逆势上扬,年增长率保持在15%以上。且在海量“微醺”消费市场上,尚未出现绝对的头部品牌,这也为新玩家提供了广阔的施展空间。

近日,零食巨头三只松鼠在安徽悄然注册成立“亲爱的麦子食品公司”,经营范围覆盖酒类关联的农产品流通领域。这一动作距离其5月20日高调宣布全面进军酒业仅半月,却已引发资本市场连锁反应。三只松鼠创始人章燎原也明确表态,此番并非浅尝辄止的玩票行为,而是志在重构年轻人饮酒场景的战略布局。

业内人士对新消费财研社表示,行业低谷期恰是新物种诞生的温床。三只松鼠选择此时跨界,既源于零食主赛道增速放缓的焦虑,更瞄准了酒类消费场景的重构机遇。

而事实上,章燎原要讲的故事,远不止这一个。

三大电商平台仅天猫旗舰店在售

孙猴王月销600万能否撑起亿元目标

中国酒业协会发布的《2024中国白酒产业发展白皮书》显示,85后至95后群体已占据白酒消费市场34%的份额,成为不可忽视的消费主力。与传统消费者不同,这些年轻群体在选择酒饮时乐于追求“微醺”体验感,61%的人更看重品牌能否传递情绪价值,满足他们在社交、自我表达等方面的精神需求。

在此背景下,三只松鼠于近日进军饮酒赛道,一口气推出“孙猴王”精酿啤酒、“呼息”果酒以及“橘猫”红酒三大新品牌。

其中,孙猴王主打创新潮流,呼息聚焦天然健康,橘猫瞄准入门级红酒市场。在今年4月底,孙猴王茶啤已率先上市试水。未来,三只松鼠还计划拓展气泡黄酒、鸡尾酒、米露等品类,实现多元化布局。

事实上,零食巨头跨界酒业的决策,不只是对消费市场结构性变化的战略转变,更是其对于零食主业内卷加剧的焦虑以及建立“第二曲线”迫切。

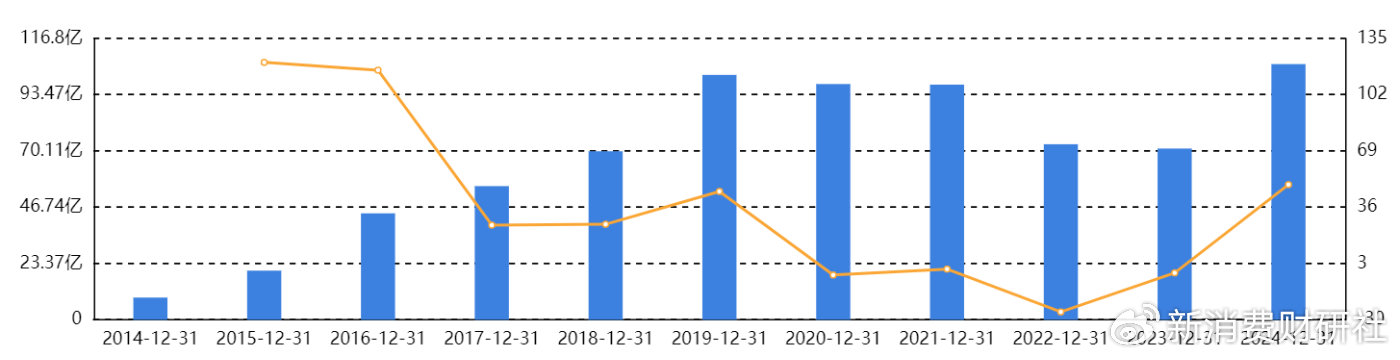

从财报数据来看,2020年至2022年,三只松鼠连续三年营收下滑,最低触及72.93亿元的低点。尽管2024年整体表现有所改善,但2025年一季度公司净利润同比下滑22.46%,同时经营现金流锐减62.96%至1.08亿元,增长压力再度加剧。

其中,坚果品类收入从2022年的41.07亿元增至2024年的53.66亿元,但占总营收比例从56.3%持续下滑至50.5%。主业遭遇增长“天花板”,迫使企业寻求新的业绩增长点。

三只松鼠十年营收与净利润数据/来源东方财富

新消费财研社注意到,章燎原将2025年定义为“重生年”,试图通过全品类拓展、全渠道渗透与超级供应链战略,在休闲零食行业的新一轮竞争中重塑优势。

虽然酒类市场的高毛利和亿万规模容量,成为一些零食企业天然的突围方向,但事实上“微醺赛道”的入场券并没有那么好拿,风险与机遇并存。

中国酒业协会行业数据显示,2023年国内中低度酒行业市场规模达6341亿元,2021至2025年间年复合增长率可达30%,显著高于传统酒类市场。然而,随着近两年来酒业整体进入深度调整期,也深刻影响到了中低度酒赛道格局。

以啤酒为例,全年规模以上企业累计啤酒产量同比下降0.6%,食品饮料工业协会数据显示行业营收减少5.7%,成为食品饮料领域唯一收入下滑的品类。百威亚太、青岛啤酒、华润啤酒等头部企业销量均出现不同程度下滑。

另一方面,以精酿啤酒为代表的低度酒饮却逆势崛起,不仅金星啤酒等传统啤酒企业密集推出新品,盒马、胖东来等零售巨头也纷纷布局自有品牌精酿啤酒,“新中式精酿啤酒”成为年度消费市场的热门关键词。

三只松鼠的“孙猴王”则是抓住了这一波热潮,推出毛尖茶啤、茉莉茶啤、龙井茶啤等融合茶元素的品类,并试图通过“茶+酒”的跨界组合吸引年轻消费者。

据悉,这款啤酒在今年4月份上市后,依托三只松鼠线下分销网络及零食店渠道,在首月销售额突破600万元。

再看有三只松鼠营收“基本盘”之称的线上渠道。在三只松鼠天猫旗舰店中,孙猴王1L装茶啤三种口味的价格优惠前为18.7元,券后价为15.9元,销量显示“已售500+”;同规格的龙井茶啤活动价为9.9一瓶,定价处于行业中游水平。

图源/三只松鼠天猫旗舰店

但新消费财研社注意到,三只松鼠京东和拼多多官方店铺目前并没有上线酒类产品,三大电商平台中仅天猫旗舰店在售孙猴王,该产品线上铺排还略显不足。

虽然首月600万销售额不失为一个好开头,但距离三只松鼠为酒水品类设定的“预计年销售规模约1亿元”的阶段性目标还相去甚远,未来能否在酒饮市场立足仍是未知数。

多个“故事”同时开讲

是战略转型还是资本估值游戏?

对于三只松鼠全面进军饮酒赛道,也有行业媒体提出担忧——在利润下滑、现金紧张的现实下,酒水这种重投入、高信任门槛的新业务,对公司而言是否具备资源承载能力?能否真正缓解其利润下滑和增长焦虑,而不是加剧资源分散的风险?

而三只松鼠的“微醺故事”,讲在了公司“A+H”上市的关键时期。

回溯2019年,三只松鼠以101.9亿元的营收惊艳资本市场,同比增长高达45.3%。此后,随着行业竞争加剧和消费需求变化,公司业绩开始持续承压。

三只松鼠于今年4月递交港股招股书,计划募资25亿港元用于全球供应链升级及品类创新。此时宣布跨界酒业,本质上或许在向资本市场展示“第二增长曲线”的想象力。

一方面,三只松鼠2025年Q1净利润同比下滑、现金流骤减,急需新业务提振市场信心;另一方面,从港股估值逻辑来看,“全品类生态平台”故事(如雀巢模式)更受青睐,酒类作为高毛利、高复购的经典赛道,可弥补零食行业整体增速放缓的短板,对冲三只松鼠主业面临的风险。与此同时,孙猴王茶啤IP融合了东方茶文化,与招股书中“输出中国饮食文化”叙事呼应。

对比洽洽、来伊份等早已布局饮酒赛道的零食品牌,来伊份的酒类产品营收占比偏低,即便经过促销活动销量依然未达预期,且整体业绩表现疲软;洽洽食品虽涉足酒业,却未将白酒纳入其战略规划,未来发展并不明朗,由此可见这条路似乎不好走。

而三只松鼠要讲的故事远不止饮酒,还有日化婴童、方便食品等其他品类。章燎原透露,目前三只松鼠有33个子品牌在孵化,他直言:“当下是布局自有品牌的关键时机,错过将再难追赶。”

最新招股书显示,这些子品牌包括金牌奶爸(宠物食品)、围裙阿姨(预制菜)、超大腕(方便速食)、第二大脑(咖啡)、蜻蜓教练(健康轻食)、东方颜究生(中式滋补)、巧可果(巧克力)等。

针对此举可能带来的成本压力,章燎原表示当前阶段以“试跑”为主,待验证成效后再加大投入,三只松鼠的创新优势在于边际成本较低,“3个品类运营小组加3个品类开发小组,6人团队即可操盘10个品牌”,并希望通过“前店后厂”模式压缩中间成本。

今年4月,三只松鼠推出母婴用品品牌“小鹿蓝蓝CARE”,目前已经上线婴幼儿洗衣液、乳霜保湿纸、手口湿巾、绵柔巾等品类。

5月,三只松鼠表示将在线下开设自有品牌全品类生活馆,除了零食还将售卖日化婴童产品,今年预计开店20家。三只松鼠生活馆主要聚焦“高频刚需”的核心产品,目前共计规划30款单品上新,包括纸巾、湿巾、垃圾袋、洗衣液、洁厕液、牙膏、牙线等,还将推出专注于女性用品品牌“她至美”卫生巾。据了解,卫生巾初期还将找第三方工厂代工,近期将在全渠道上线销售。

此外,便利店也是三只松鼠正在涉足的领域之一。2025年2月至今,其推出的“一分利便利店”开出了4家门店,将采用加盟模式拓展门店。

不过值得警惕的是,在供应链端,虽然三只松鼠将酒类生产纳入“一品一链”管理体系,通过定制化模式降低库存压力,但贴牌代工生产模式仍存在品控风险,而自有品牌的打造也并非易事。毕竟,真正的商业革命不在品类扩张,而在于能否重构爆品的诞生逻辑。

据《中国自有品牌发展研究报告(2024—2025)》零售商不到4%的单品实现了80%的供货额,尽管自有品牌品种数量众多,但真正能够贡献销量的单品却寥寥无几。同时,自有品牌产品的打造对库存管理、产品品质及市场认可度提出了更高的要求。

未来,三只松鼠能否打破4%“魔咒”,给资本市场交上一张满意的答卷,还需拭目以待。