在主流银行存款利率进入“1”时代的背景下,兼具保障与增值功能的储蓄型保险成为了投资者的新宠。

存款利率下调是市场利率下行趋势的直接反映,在此趋势下,储蓄型保险以其稳定的回报率和多样的投资方式受到投资者青睐,尤其是此前沉寂数年的分红险,也凭其“保底收益+浮动分红”的复合设计,重回大众视线。数据显示,今年一季度,人寿保险新推出的超170款产品中,分红型、万能型产品占比近四成。

有报告指出,2024年近三成消费者增加了对储蓄险的投资,其中,41-50岁中年群体新增投保率达18%,成为主力军。不过,低利率环境下,保险公司仍需防范利差损风险。为应对该风险,监管下调人身险产品预定利率上限,同时建立“随市而动”的预定利率动态调整机制。

存款利率走入“1”时代,

储蓄型保险成新宠

今年5月,存款利率迎来新一轮下调,距离上一次调整(去年10月)已超过六个月,同时,此次是自2022年9月以来,国有大行第七次主动下调存款利率。

彼时,工商银行、农业银行、中国银行、建设银行等纷纷调整人民币存款挂牌利率,其中,3个月、6个月、1年、2年整存整取挂牌利率均下调15个基点,分别为0.65%、0.85%、0.95%、1.05%;3年、5年均下调25个基点,分别为1.25%和1.3%。

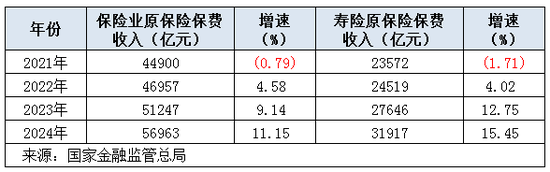

与持续下行的存款利率相比,我国寿险原保险保费收入在近三年实现攀升。

国家金融监管总局数据显示,2022年以来,我国保险业原保险保费收入、寿险原保险保费收入逐年增长,且增速不断加大。不过,2021年,此两项指标出现了微降。

具体来看,2024年我国保险业实现原保险保费收入约5.7万亿元,同比增长11.15%;寿险实现原保险保费收入3.19万亿元,同比增长15.45%。

现如今,存款利率保值增值的属性愈发弱化,投资者对投资收益的敏感度也显著抬升,在此背景下,便开始转向其他资产类别。储蓄型保险因稳定的回报率和多样的投资方式,越来越受到投资者青睐。

公开资料显示,储蓄型保险是保险公司设计的一种将保险功能和储蓄功能相结合的产品,此意味着,除了基本的保障功能外,其还拥有储蓄能力,目前市场上常见的包括年金险、增额终身寿险、分红险等产品。

其中,年金险分为养老年金、教育年金和快返年金,三种产品领取时间不同,养老年金在退休后领取,教育年金在孩子上大学后领取,快返年金保单在第3/5年即可领取。

此外,增额终身寿险是保额会逐渐增加的、保障至终身的、以人的身故为给付保险金条件的人身保险。与传统的寿险不同,其保额并非固定,而是会根据合同约定的利率逐年增长。

分红险是指险企在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。其中,分红保险的红利来源于死差益、利差益和费差益所产生的可分配盈余。

据了解,与传统储蓄账户相比,储蓄型保险的机制是“写入合同”模式。投资者一旦投保,合同约定的利率便不再受到市场利率波动影响。此外,储蓄型保险采用的是复利计息方式。

《2024年中国互联网保险消费者洞察报告》指出,储蓄型保险的增长源于其“攻守兼备”的独特属性。在银行理财收益率下降、股市震荡加剧的当下,该类产品凭借“保底收益+浮动分红”的复合设计,既满足居民对本金安全的核心诉求,又提供了对抗通胀的增值空间。

与2023年相比,去年29%的受访者明确表示增加此类投资,使其成为仅次于银行理财的第二大财富管理工具。

与此同时,该报告还显示,储蓄型保险已跃升为家庭资产配置的“新刚需”,2024年近三成消费者增加了对储蓄险的投资,其中,41-50岁中年群体新增投保率达18%,成为主力军。

人身险预定利率研究值年内两度调降,

需防范利差损风险

对保险公司而言,虽然在短期之内,存款利率的持续下调有望提升储蓄型保险产品的吸引力,但仍需注重利差损风险。

去年12月,中国人民银行发布的《中国金融稳定报告(2024)》显示,利差损在低利率环境下尤为突出,此前部分发达经济体保险行业曾因利差损导致严重亏损甚至出现“破产潮”,相关经验教训值得借鉴。

利差是我国人身险公司的主要利润来源,随着近年来利率中枢下移,我国人身险公司资金运用收益率明显下降,但负债成本较为刚性,加之资产久期普遍短于负债久期,人身险公司面临资产收益难以覆盖负债成本的压力。

为应对利差损风险,监管下调人身险产品预定利率上限,与此同时,建立“随市而动”的预定利率动态调整机制。

公开资料显示,预定利率即定费率时使用的对预计保单现金流进行折现的利率,指保险公司在为长期寿险产品定价时,会预测所收取保费资金未来的投资收益率,以合理设定提供给客户的年化回报率。进一步来讲,预定利率可以理解为保险公司给予的“最低”利率,而该利率将会根据市场环境等多重因素决定。

去年8月,国家金融监管总局发布《关于健全人身保险产品定价机制的通知》,调整人身保险产品的预定利率上限,自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自2024年10月1日起,新备案的分红型保险产品预定利率上限为2%,新备案的万能型保险产品最低保证利率上限为1.5%。同时,要求建立预定利率与市场利率挂钩及动态调整机制。

同时,今年4月21日,中国保险行业协会公布,当前普通型人身保险产品预定利率研究值为2.13%。对比今年1月10日发布的2.34%,较前值下调了0.21个百分点。

不过,虽然预定利率有所下调,但储蓄型保险产品因其提供稳定收益和风险围墙,仍受到广大投资者的青睐。

浮动收益型保险产品供给加大,

分红险成主流产品

为有效抵御利差损风险,分红险产品或将成为保险公司下一阶段重点发力的对象。

中国保险行业协会数据披露,今年一季度,人寿保险新推出的超170款产品中,分红型、万能型产品占比近四成。而在120余款年金保险中,分红型、万能型的年金保险占比超三成,较去年上升10个百分点。

与固定收益产品不同,分红险采取“2%固定收益+浮动收益”模式。自2024年10月1日起,新备案的分红型保险产品预定利率上限为2%,相关责任准备金评估利率按2%执行,预定利率超过上限的分红型保险产品停止销售。

在2024年的业绩发布会上,亦有多位上市险企高管称,将加大分红险等浮动收益型产品供给。

比如,中国平安联席首席执行官郭晓涛表示,在预定利率持续下降的基础上,分红险在中国平安整体产品结构的占比将持续增加。同时,中国平安有信心在未来发展过程中,在分红险上带给客户超越市场平均的投资回报。

此外,新华保险总裁龚兴峰也表示,公司将加大浮动收益型产品供给,重点加大分红型产品的转型,不断推出新的分红型产品。

与固定收益型保险产品相比,近年来浮动收益型保险产品发展迅速。去年9月,保险业新“国十条”明确要求,支持浮动收益型保险发展。在政策推动下,多家险企纷纷提出浮动收益型销售目标,并将其上升至战略高度。

比如,中国人寿一季报指出,该公司大力发展浮动收益型业务,两全险、年金险、终身寿险、健康险业务实现均衡发展。浮动收益型业务首年期交保费占首年期交保费的比重为51.72%,较上年同期大幅提升,转型成效明显。

中国平安去年年报显示,平安寿险在升级普通型主力产品的同时,加大浮动收益型产品的研发,满足不同客户对产品类型的多元化需求及对产品交期的差异化偏好。升级“金越尊享”、“御享金越”两款分红终身寿险,并上新“盛世年年”分红年金产品,同时增加各产品的交期设计。