IPO说明书显示湖南星沙农业银行违规让董事长戴煜获得4000万经营贷!

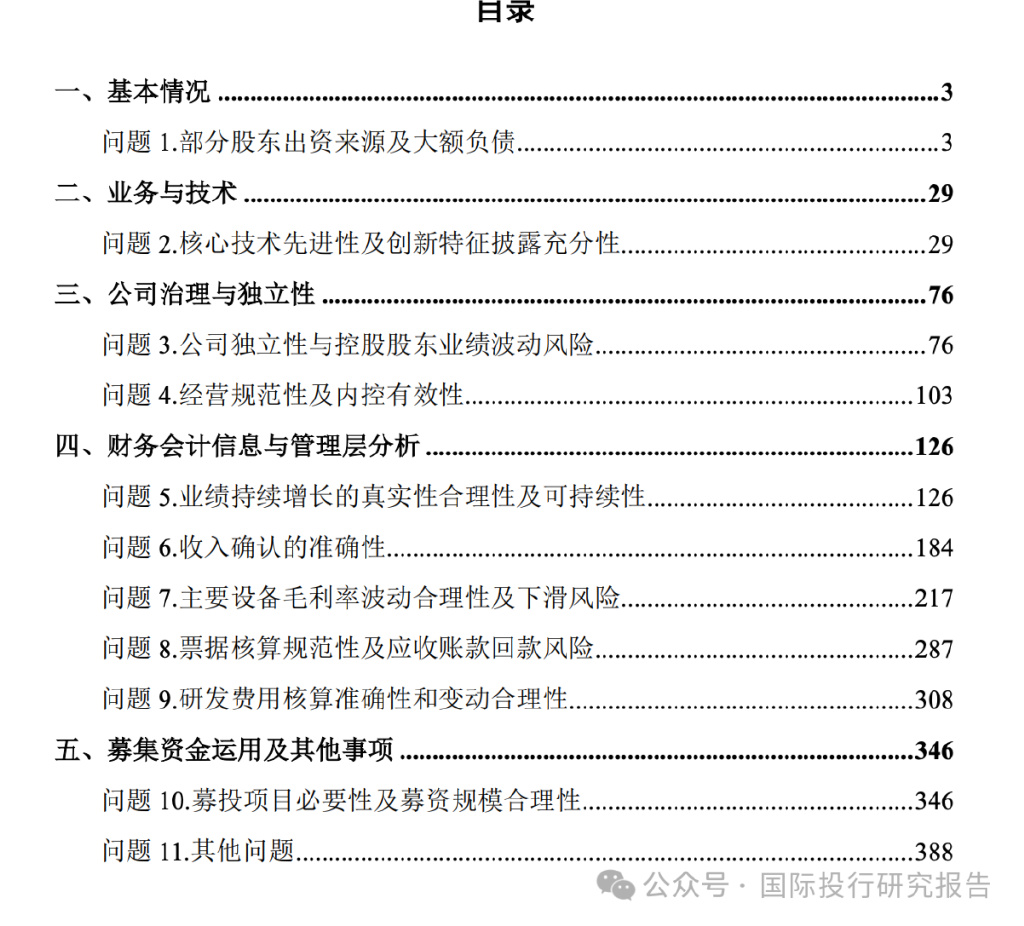

北交所发行审核网站显示,顶立科技已经回复了北交所第二轮问询函。看了第二轮问询函的回复和第一轮问询的问题,主要发现如下。

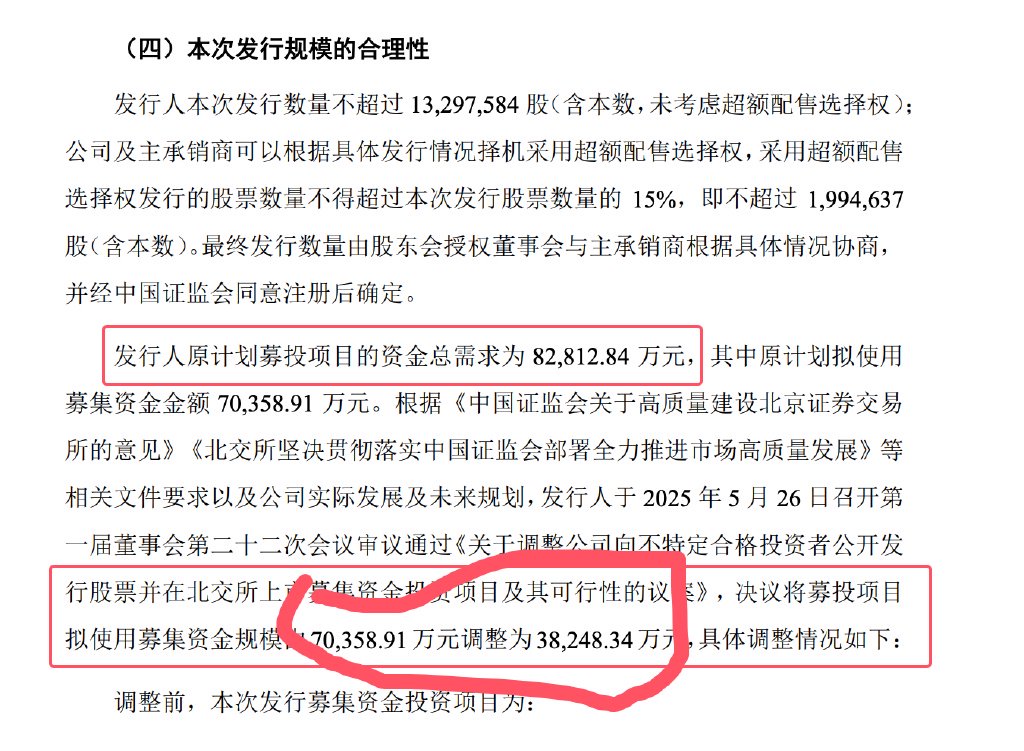

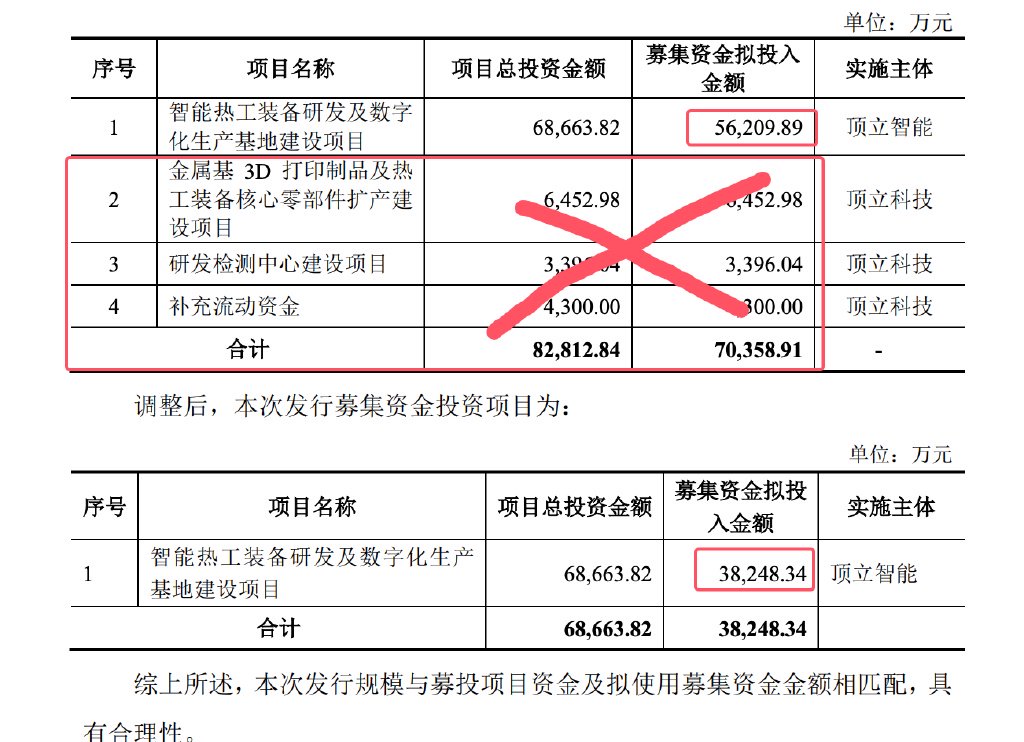

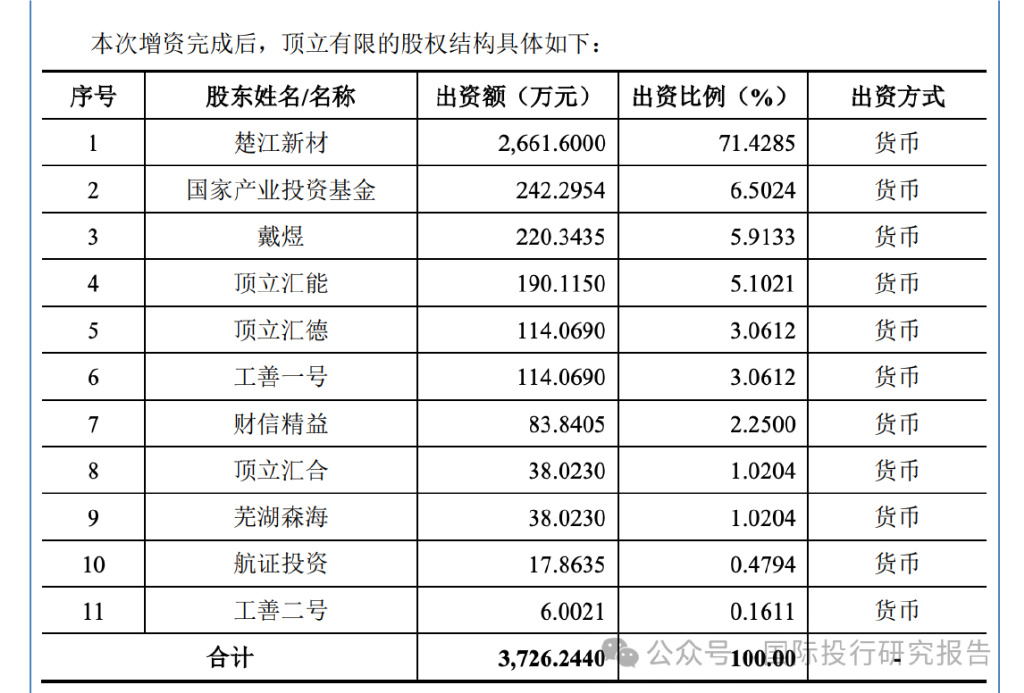

1、顶立科技第一轮问询之后,各路媒体差评如云,主要要是明显的募资不合理,对此,第二轮问询回复显示,公司调整了本次募资的资金,幅度很大,整个募资从7.03亿,变成3.82亿,减少了46.7%。可想而知,现在的IPO还是和以前的水融一样,保荐人和发行人瞎编募资项目,反正能过都是赚,不要成本的赚,韭菜口袋的钱太好搞了。

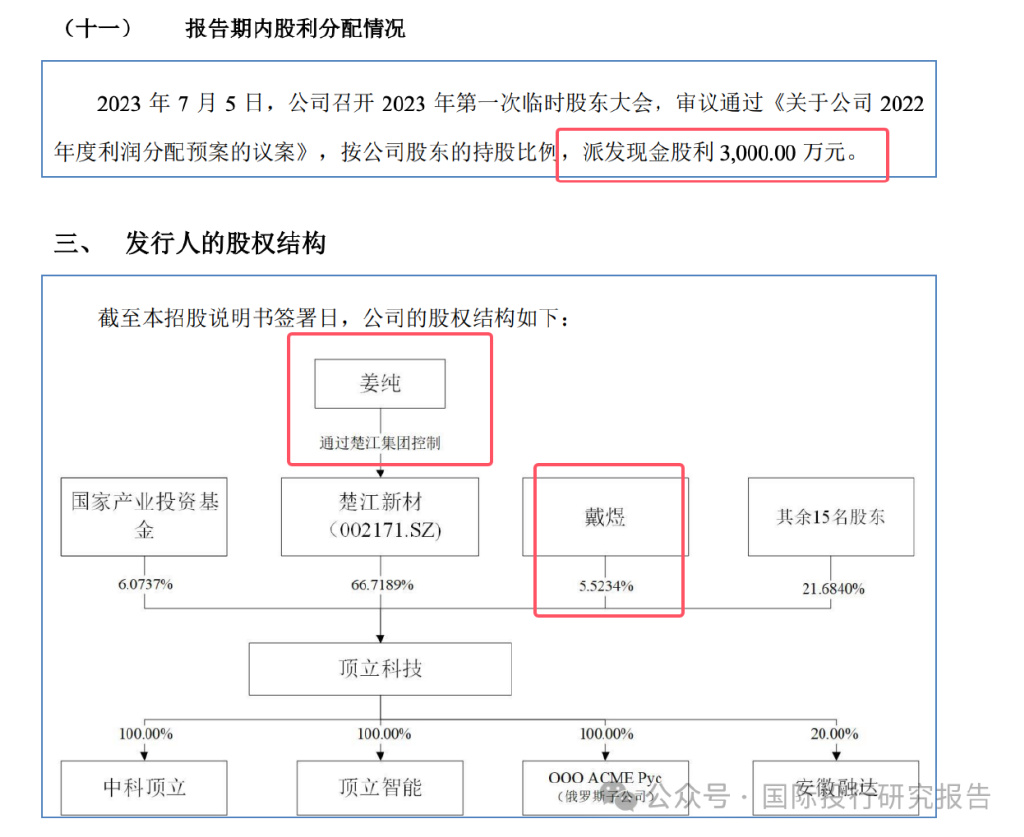

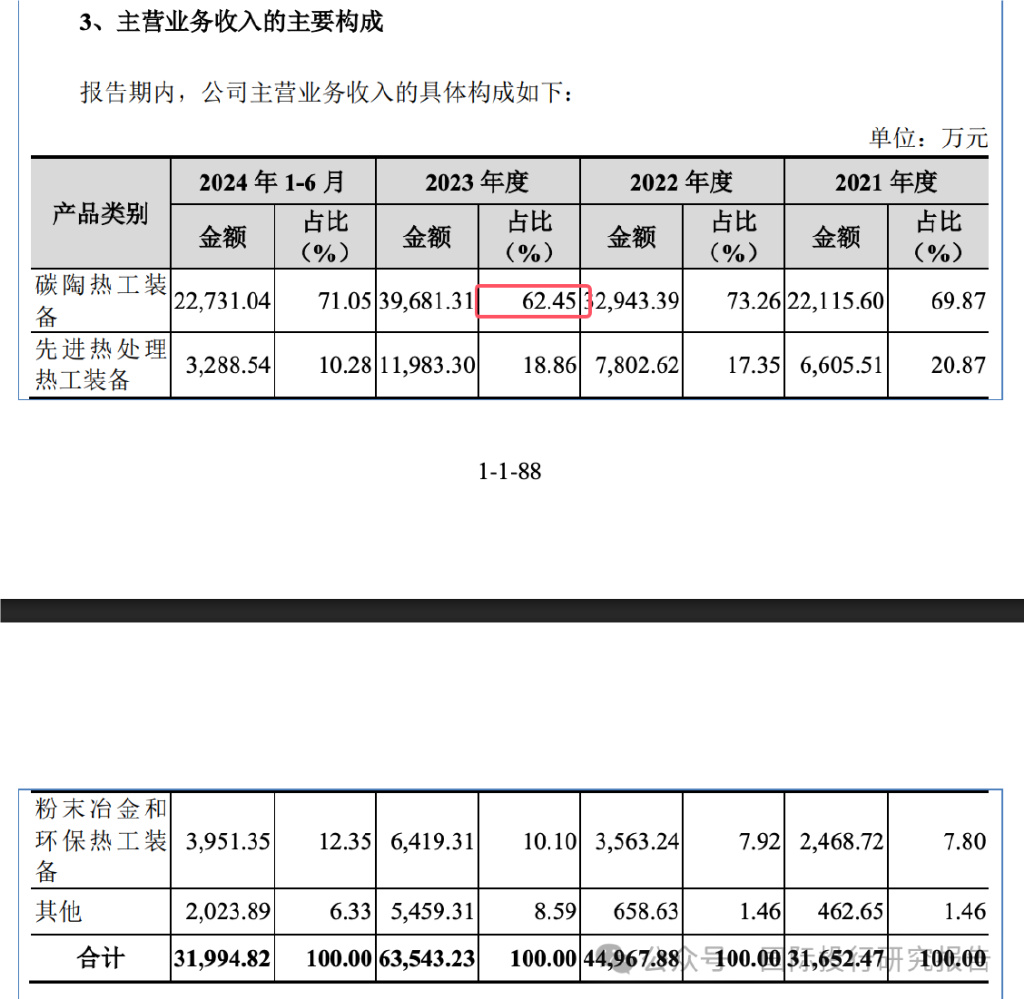

2、补充流动资金不搞了!一个是补充流动资金的明显不合理,我们的标题是”顶立科技IPO:账面上6.01亿资金还要募资补充流动资金北交所追问!“,看起来公司很有钱,但非要编一个补流的。公司内2022年度利润派发现金股利3,000万元,并曾计划进行2024年半年度权益分派3,000万元,就这样还要募资补充流动资金,天理何在?

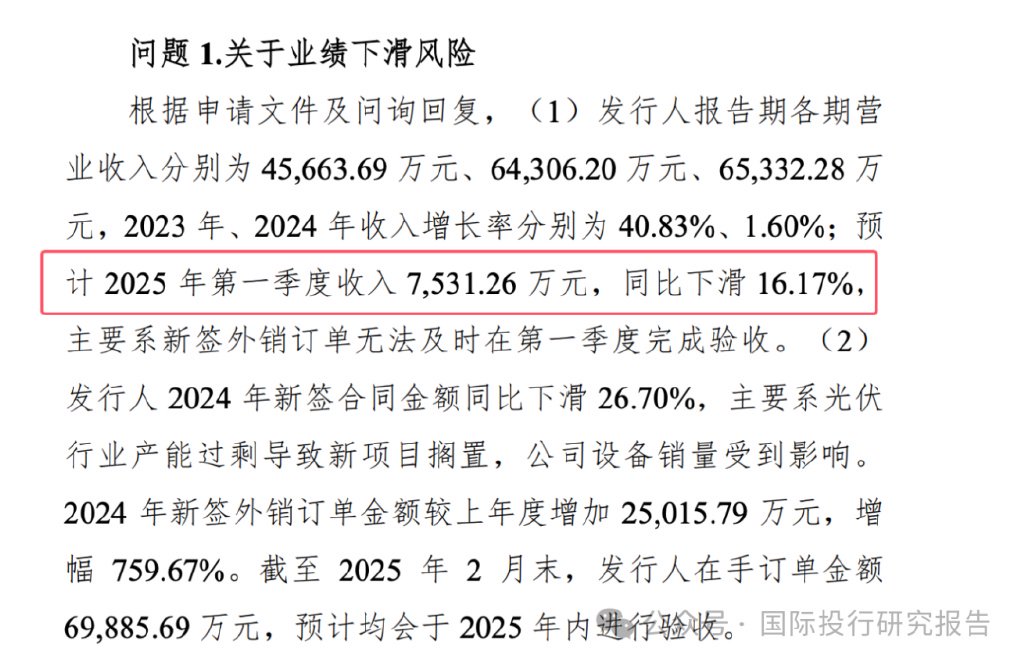

3、业绩下降的项目不搞了。第二轮问询函主要关注业绩下滑、募资必要性等几大问题,首先是公司的业绩业绩已经预告下滑,预计2025年第一季度收入7,531.26万元,同比下滑16.17%,主要系新签外销订单无法及时在第一季度完成验收。并且2024年新签合同金额同比下滑26.70%,主要系光伏行业产能过剩导致新项目搁置,公司设备销量受到影响。因此公司上市即墨的可能性很大。另外,公司募资项目的3D打压项目,目前国内3D打印行业企业铂力特、华曙高科归母扣非后净利润同比变动-51.98%、-53.58%,还搞这个干什么?第二次问询显示,”金属基3D打印制品及热工装备核心零部件扩产建设项目“募资不搞了。

4、研发检测中心建设项目不搞了。第二次问询显示,募资的第三个项目研发检测中心建设项目也不搞了。另外公司的主要募资项目智能热工装备研发及数字化生产基地建设项目募资也从5.62亿变成3.82亿。第二次问询显示,公司本来是4个项目募资7.3亿,在媒体的监督和北交所的问询下,一下子砍掉了3个项目,主要募资项目也减少了1,8亿。这募资的松江带,需要媒体和交易所拉紧一点才能保护韭菜的利益。

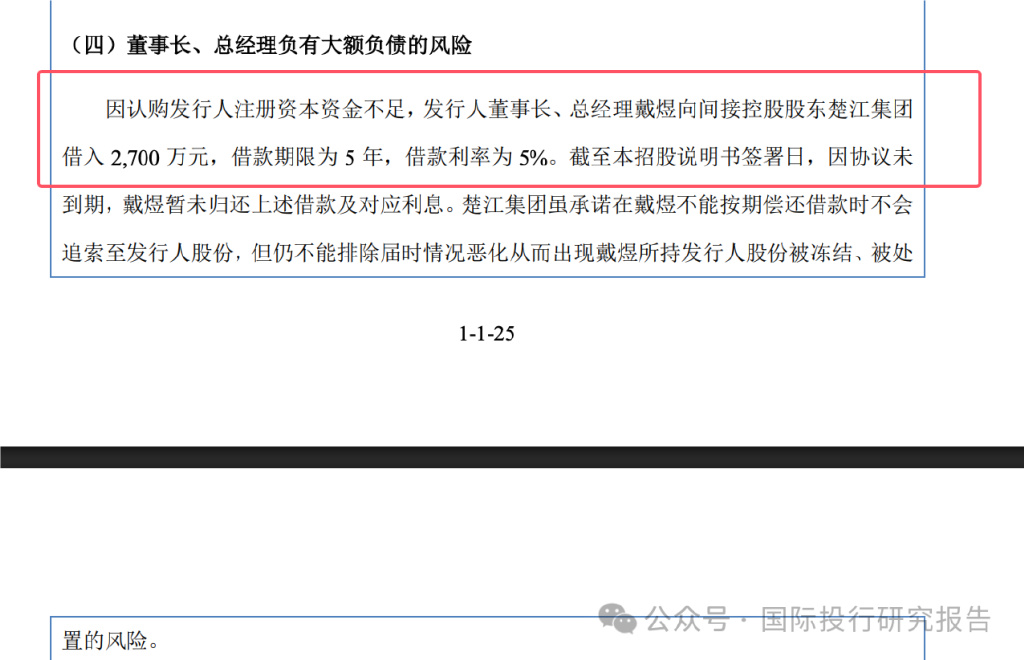

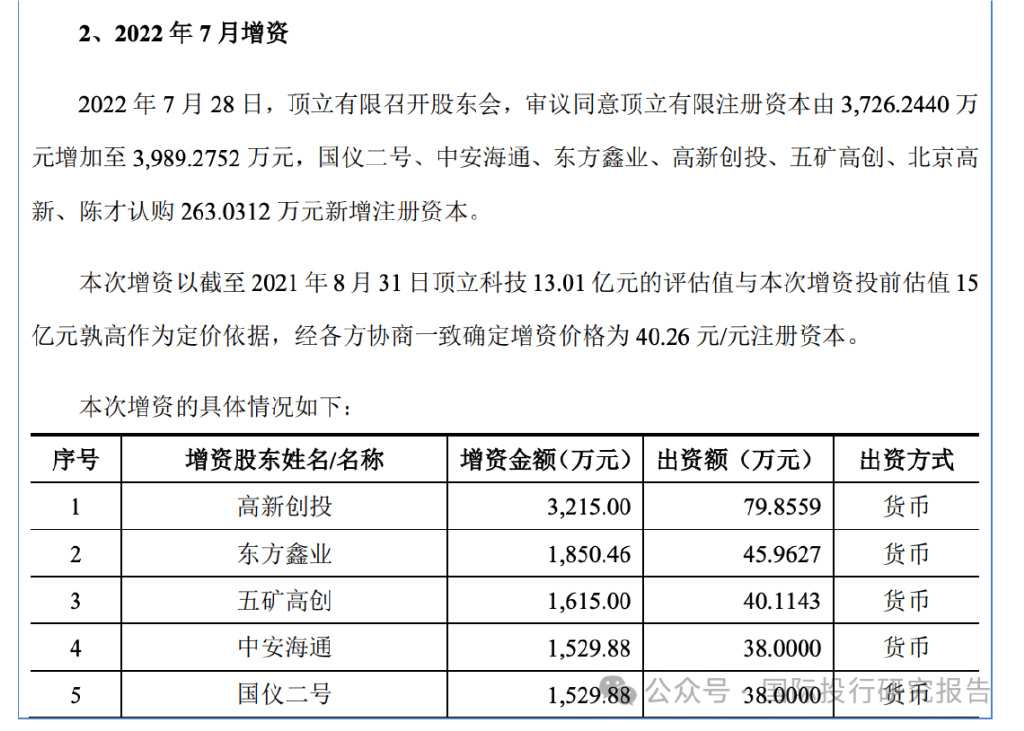

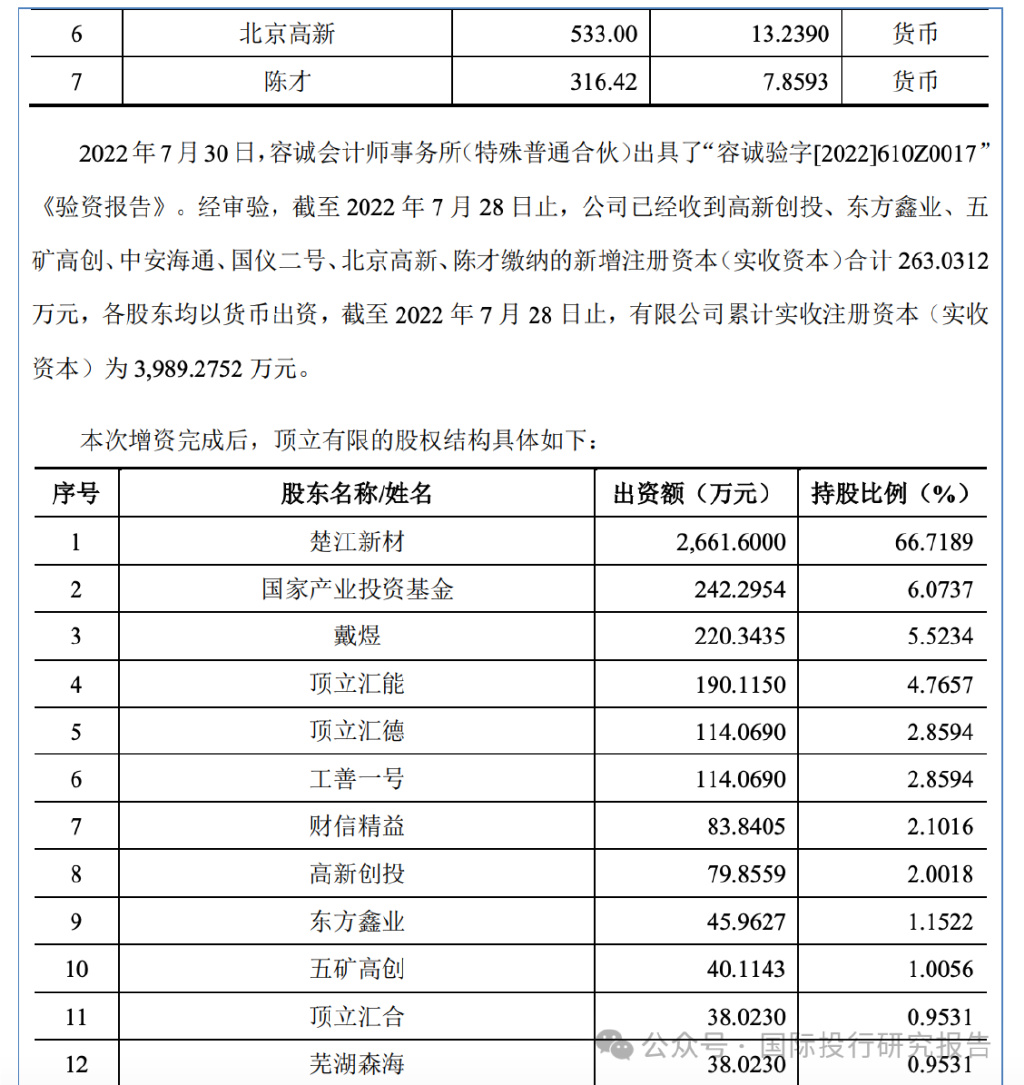

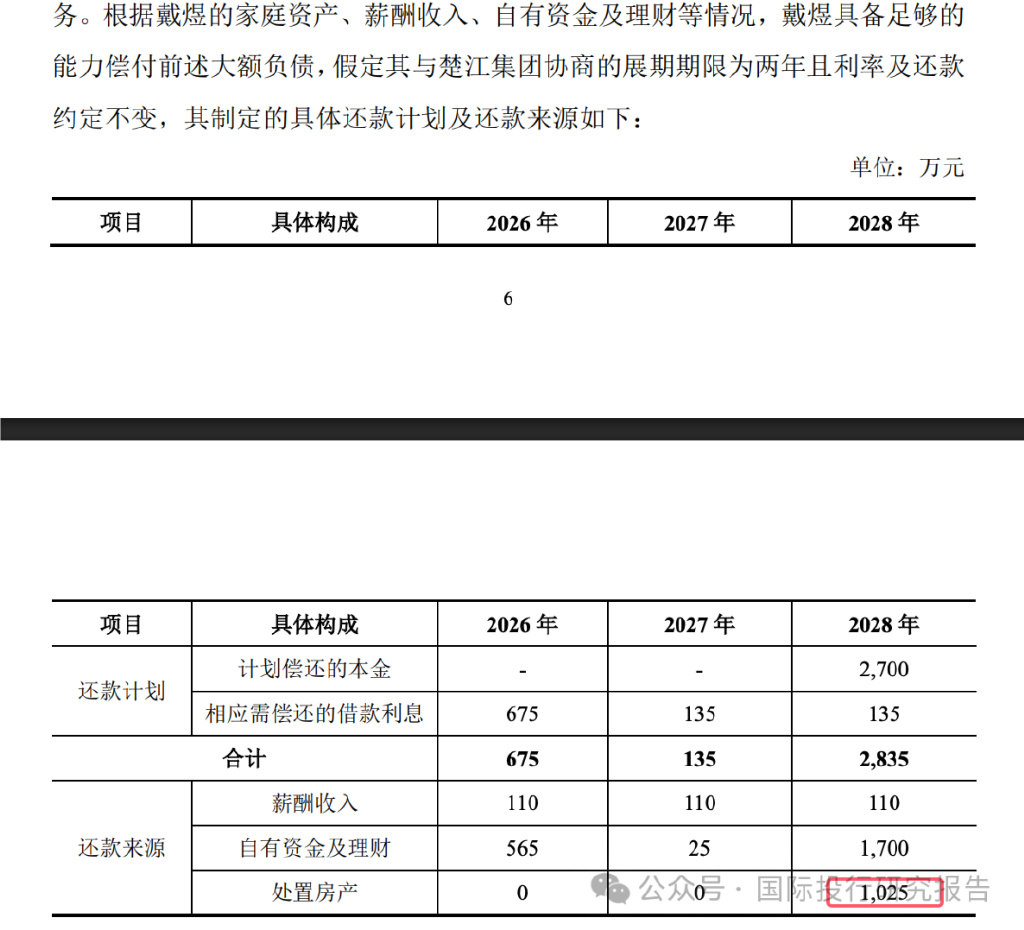

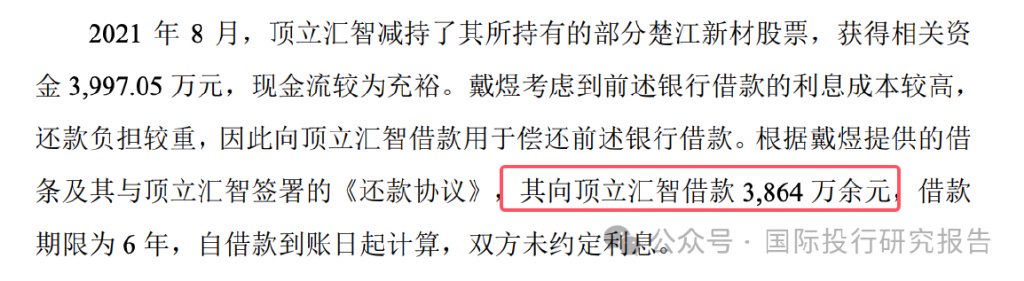

4、董事长戴煜是个资本玩家,却似乎不愿意说真话,自己说增资没钱就向大股东借款2700万入股自己的公司,其实大家都知道想上市后减持就还钱了,记得已提交注册的新恒汇老总就很坦白说自己的钱是向二股东自己的同学借的,3年后套现还钱。戴煜指定的三年还款计划中,2028年准备卖掉房子,你说鬼信吗?

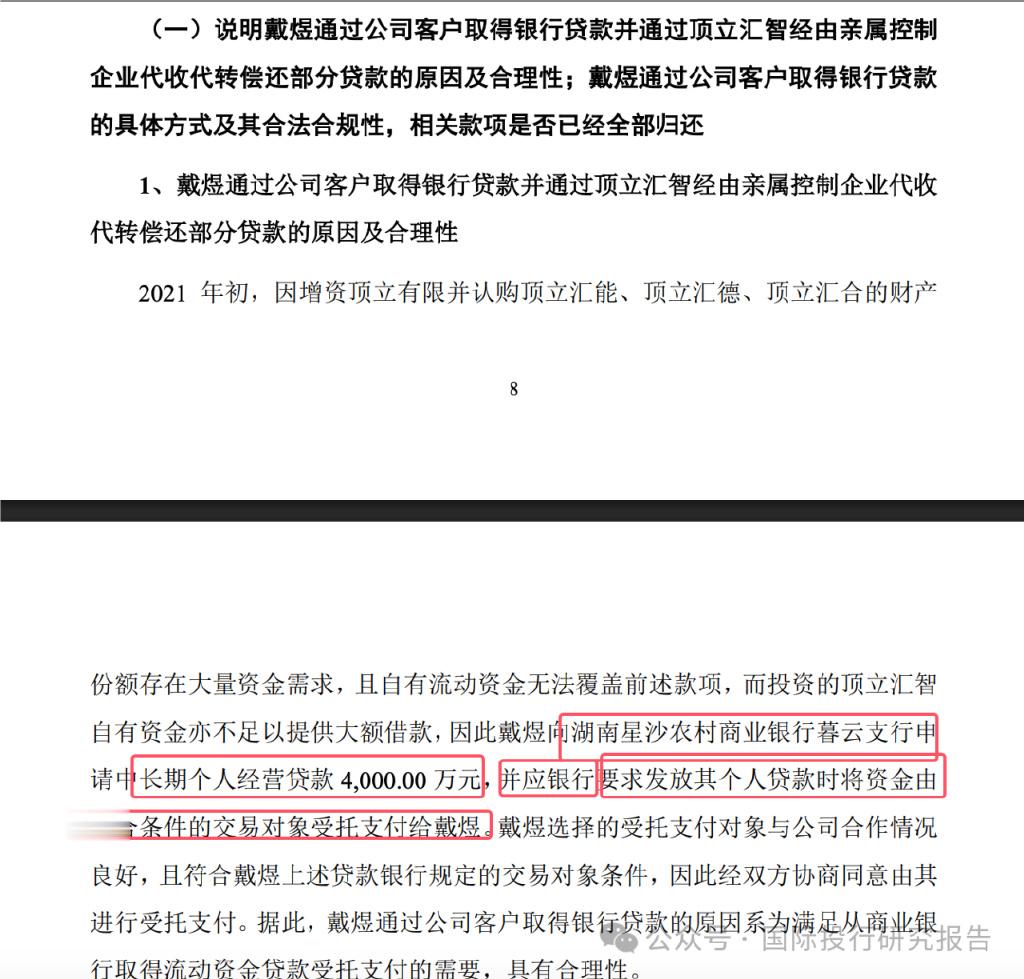

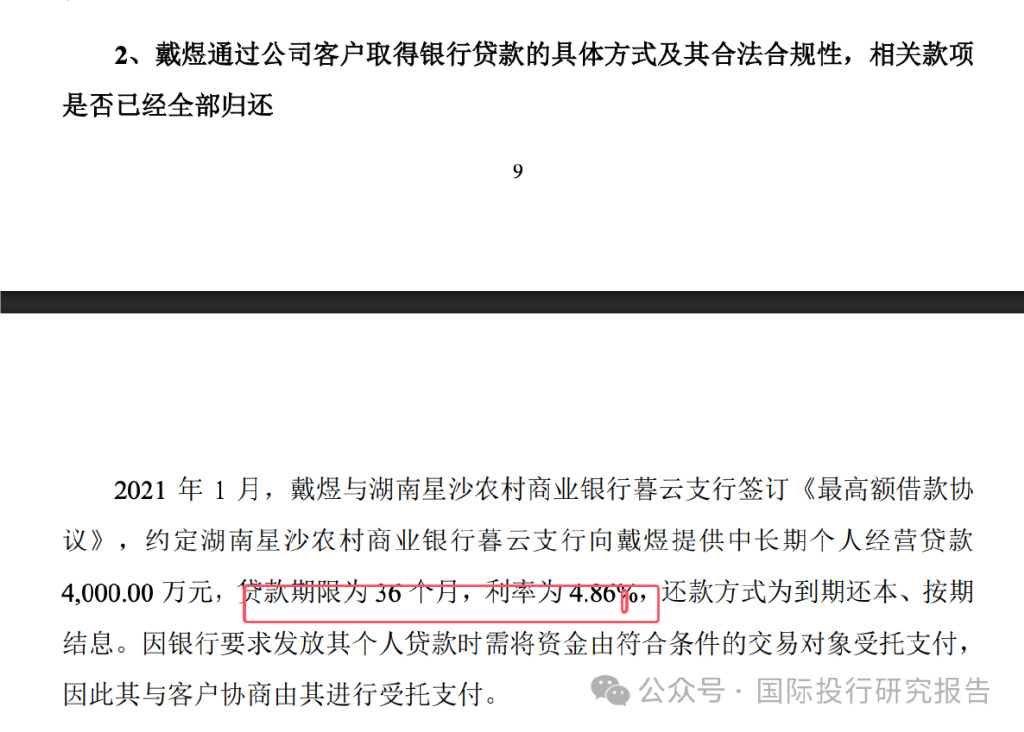

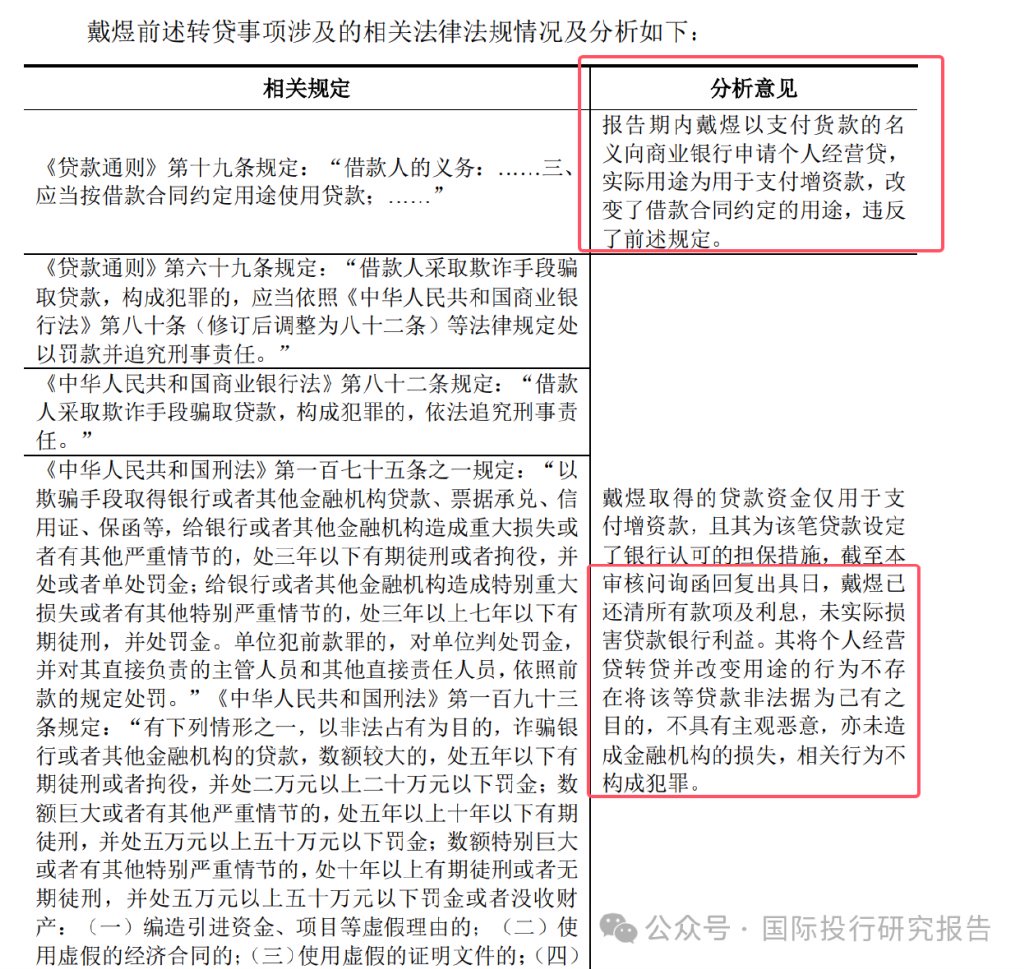

5、IPO说明书显示,董事长戴煜真是个大胆的人。不仅借款2700万入股自己的公司,2021年还通过湖南星沙农业银行用经营贷的借款4000万,特别严重的是,这个贷款是先发放给戴煜的朋友公司,IPO说明书还公开说这个是银行的要求,意思是银行要求用中间体公司借款4000万。IPO说明书认为戴煜虽然是违规了,但没造成后果钱也还了不会承担刑事责任。但这也等于向银保监会举报,湖南星沙农业银行存在非法贷款事项(不知道银保监会有没有关注呢)。

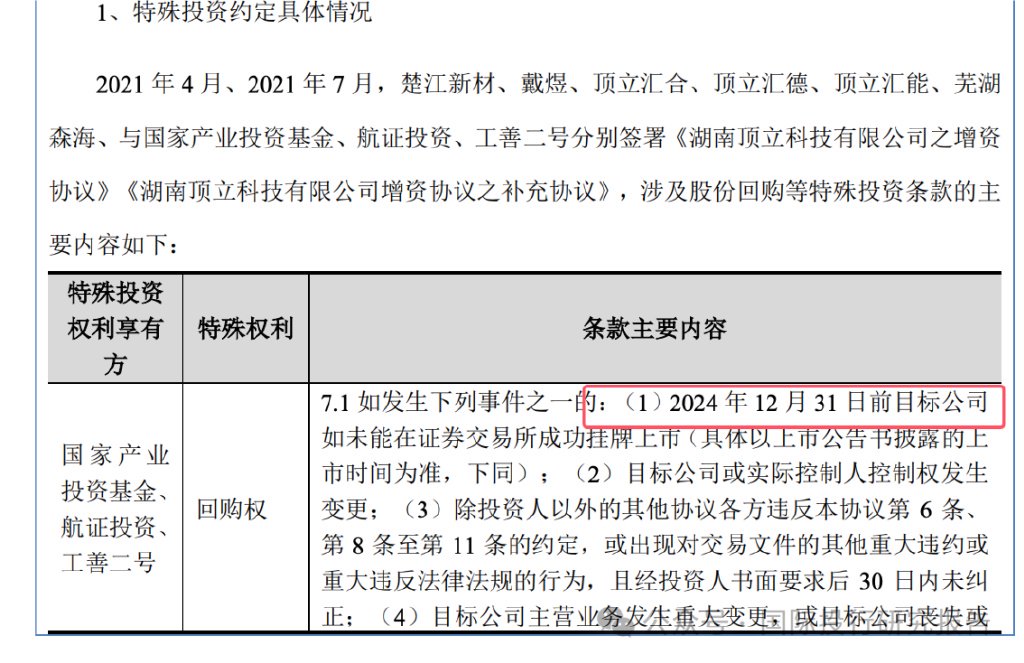

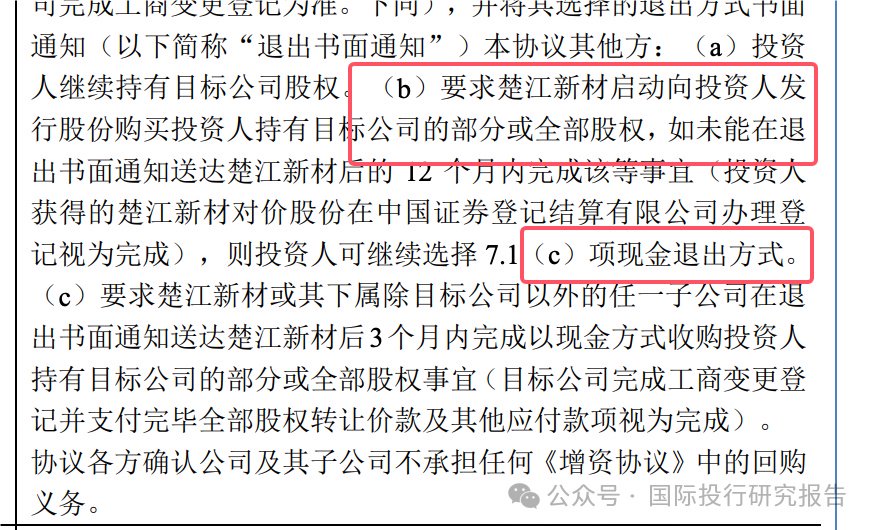

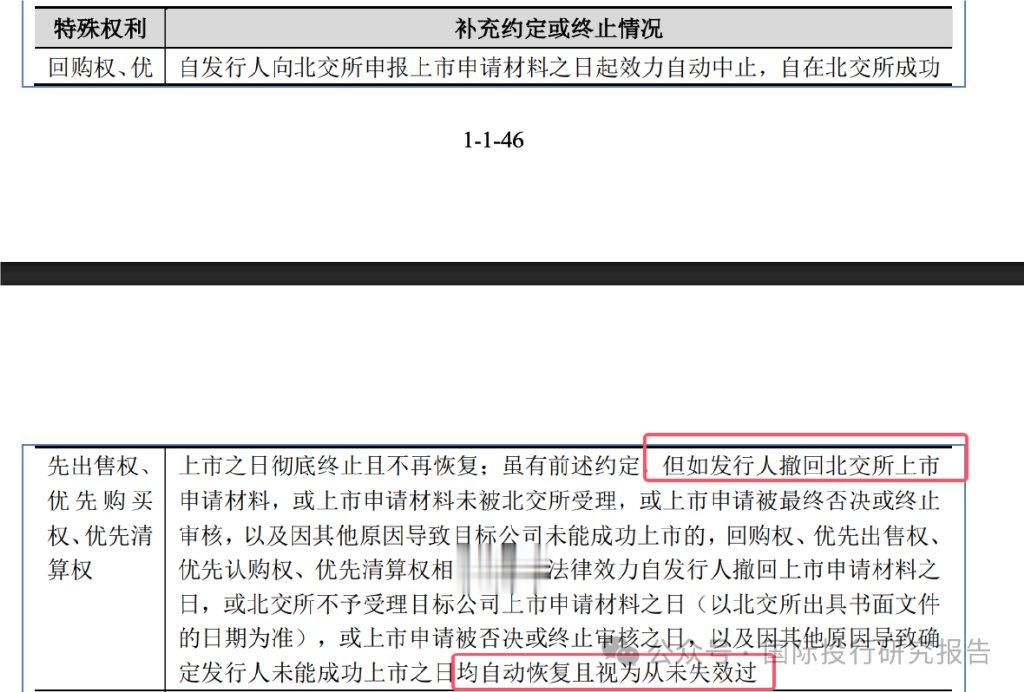

6、IPO说明书显示,公司目前有大量的私募基金存在,目前公司账面的钱其实就是私募基金的募资,这些私募基金早就和公司签订回购等对赌协议,在2024年之前如果上市不成功就可以行使回购权等约定,但公司2024年没上市成功,这些私募基金又签订了补充协议,咬定了北交所,上市不成功就恢复所有对赌。

7、顶立科技就是这么一个传统的老套故事,先在上市之前入股,入股的钱都放在账上,然后编一个项目募资成功,等公司上市后套现走人。好在这次北交所对募资项目质疑,管的比较紧。后续看在大幅减少募资之后能不能过会吧。

募资项目砍3个募资砍46.7%

楚江新材老板是控制人

董事长借款2700万入股自己的公司

董事长的还款计划有点假

有对赌上市不成功就恢复

公司业绩预测下滑

董事长曾获取4000万经营贷

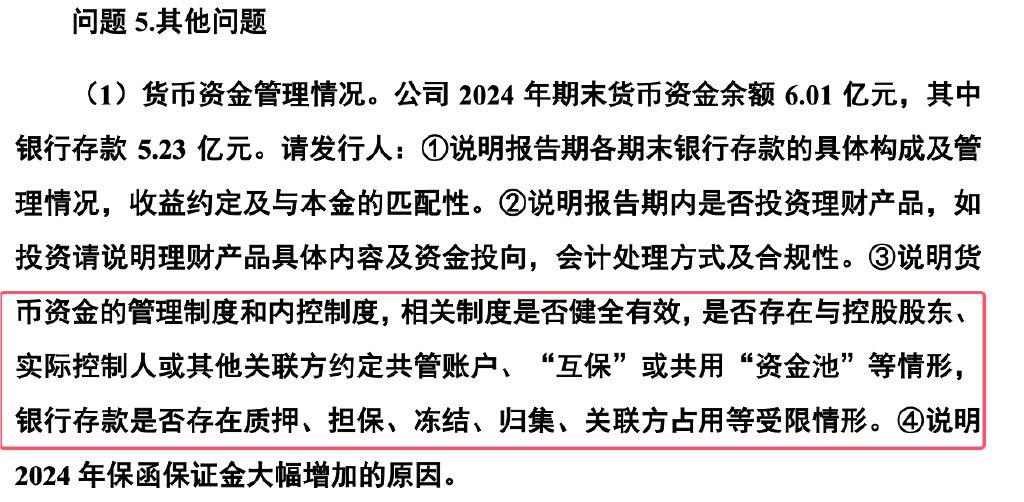

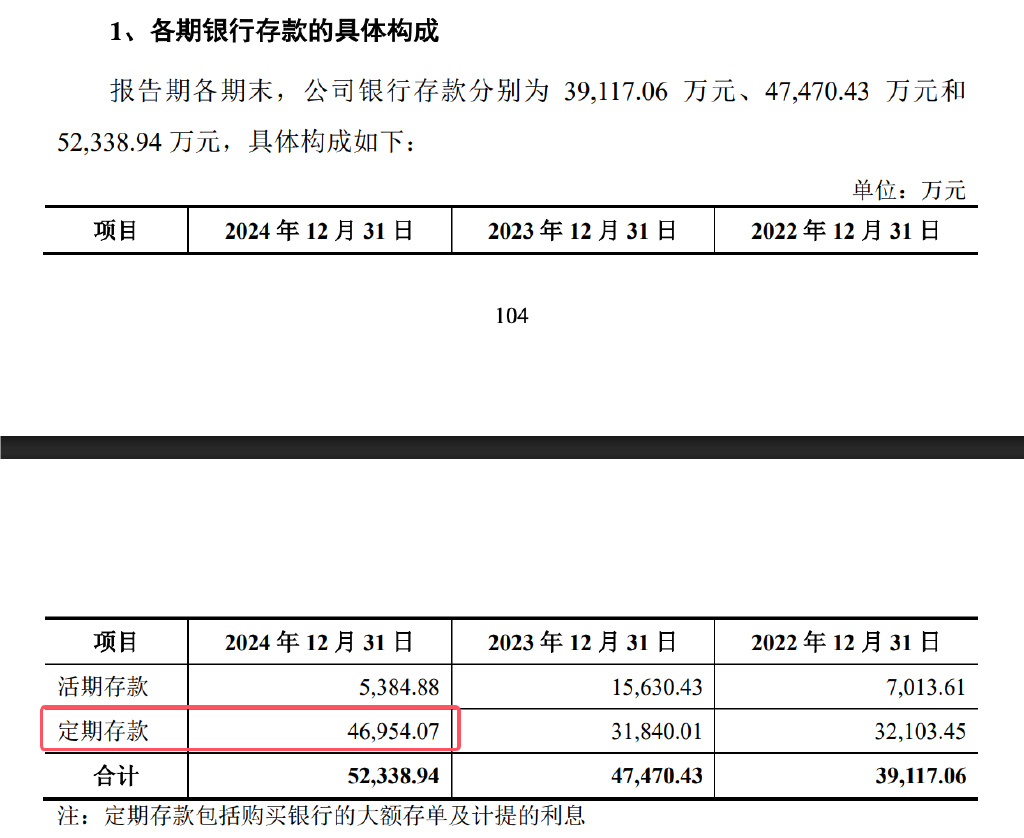

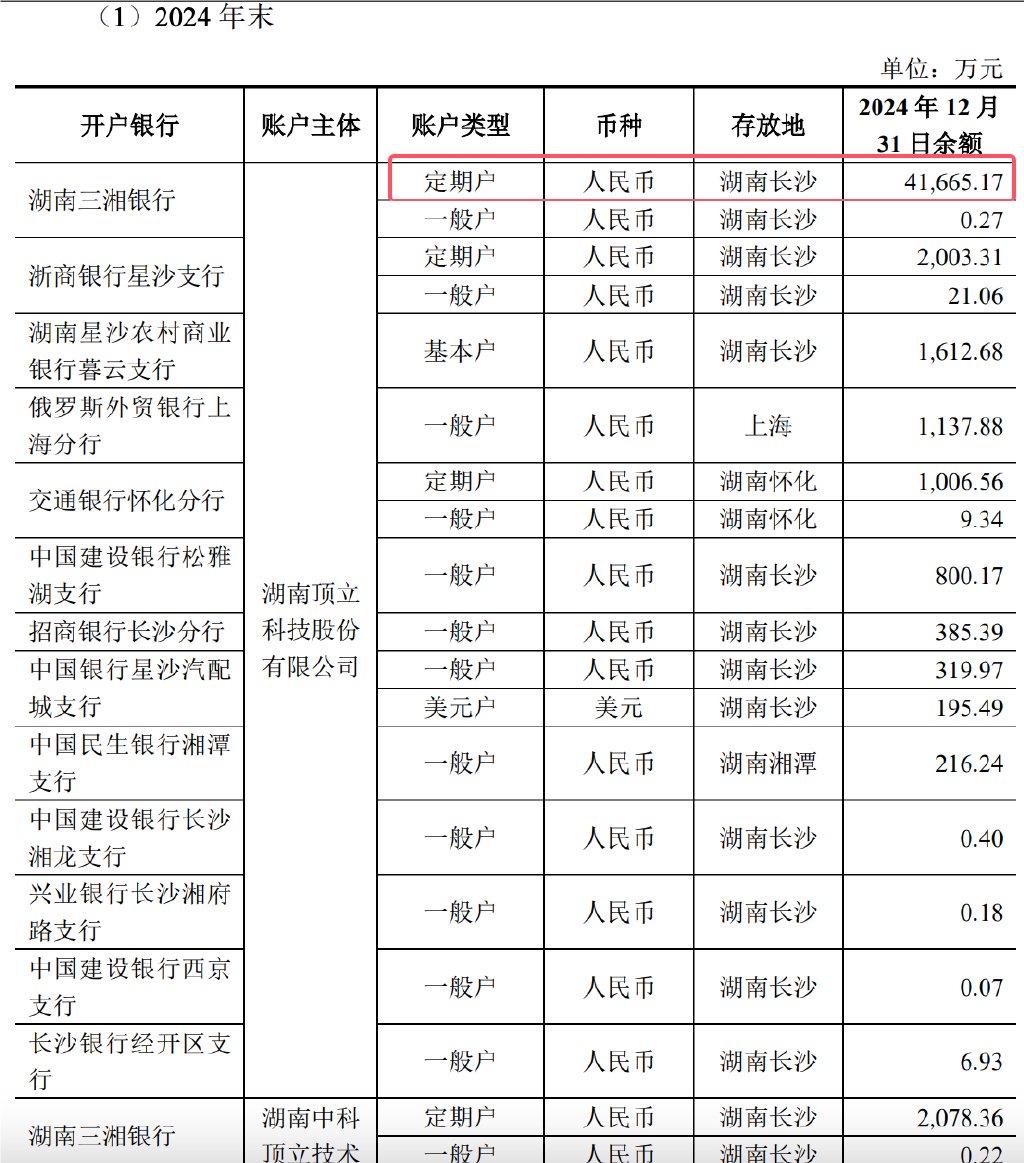

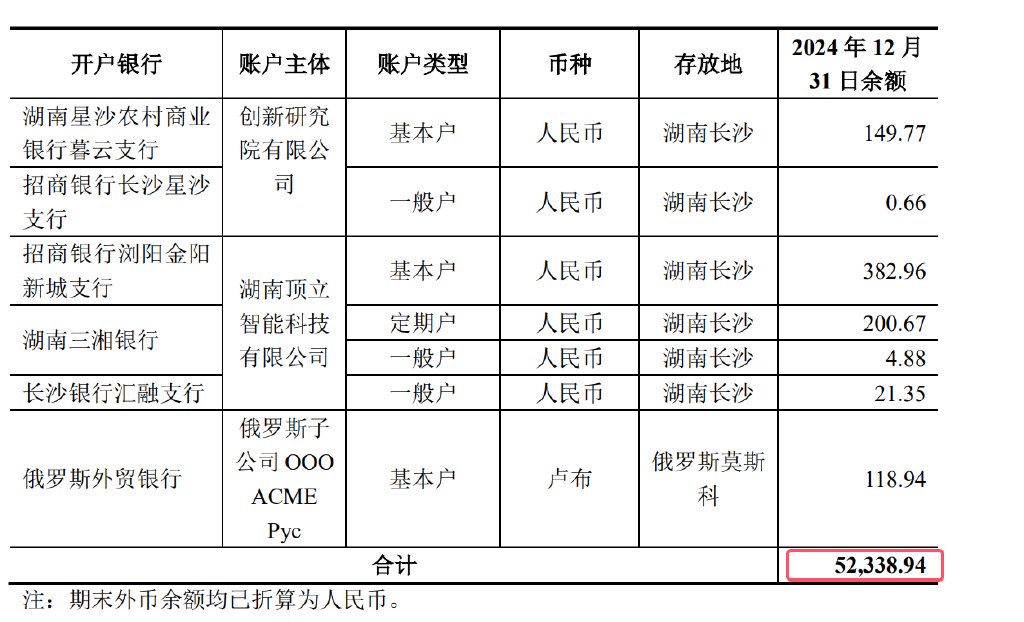

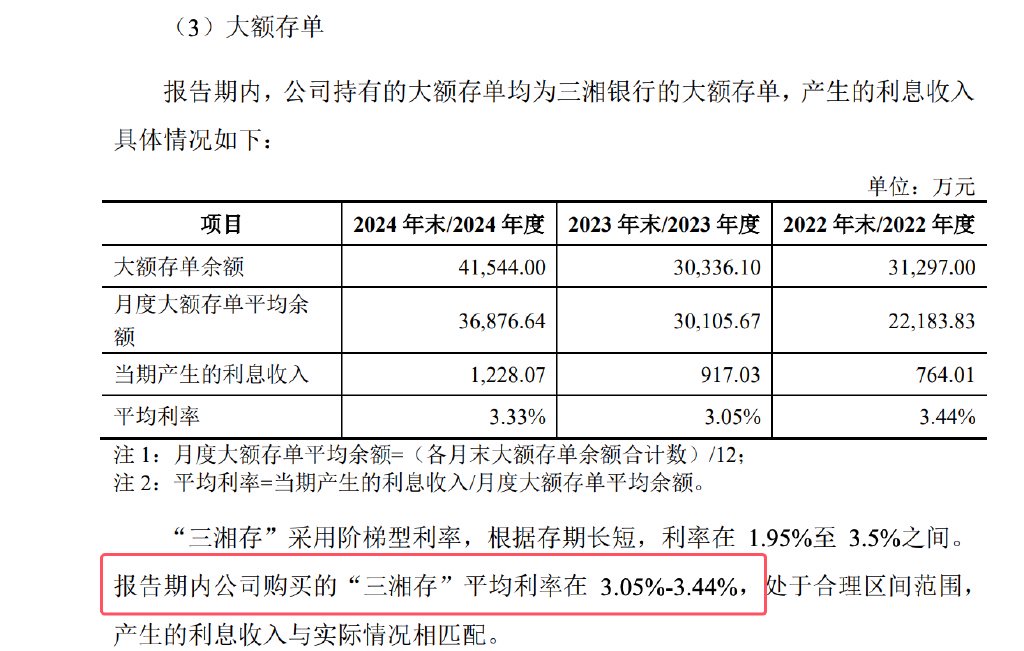

4.1亿定期疑问多多

母公司楚江新材经营活动现金流量净额为-14.9亿元

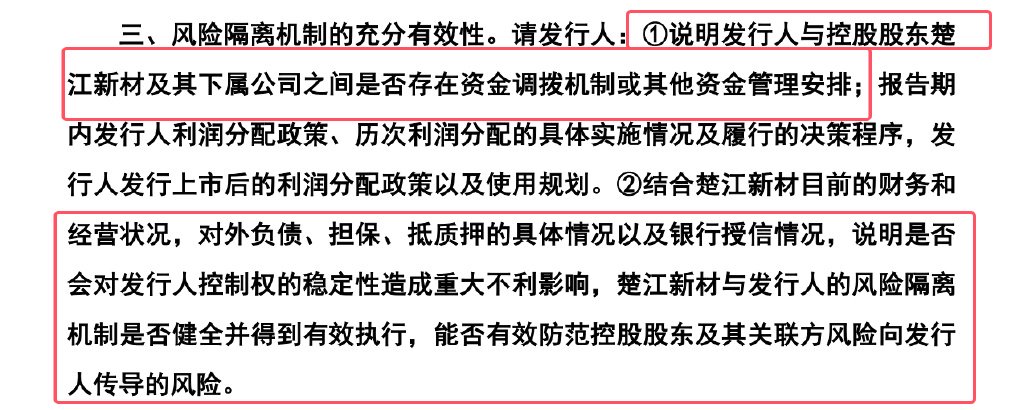

IPO说明书显示,顶立科技是A股上市公司楚江新材的控股子公司。不过,近年来楚江新材的净利润波动较大,且经营活动现金流量净额较不稳定。2021年,楚江新材曾占用顶立科技1亿元的资金,因此,控股股东业绩波动及顶立科技风险隔离机制的充分有效性引发北交所问询。

顶立科技在第二轮回复中透露,2021年9月,楚江新材由于生产经营流动资金需求,向顶立有限借款人民币10,000.00万元,借款期限为1年,借款利率按中国人民银行1年期贷款基准利率。楚江新材、顶立有限就上述借款签署了《借款合同》,同时约定,如公司因项目建设资金需要,可提前一周向楚江新材提出还款需求,楚江新材应及时归还借款。截至2022年5月底,楚江新材提前清偿上述全部借款并支付了相应的利息费用。

顶立科技表示,截至2025年3月31日,楚江新材经营业绩稳定向好,营业收入规模保持稳定增长,不存在经营困难的情形。楚江新材不存在重大偿债风险,不会对公司控制权的稳定性造成重大不利影响。公司及楚江新材均已建立了有效的公司治理机制和内控体系,风险隔离机制健全且有效执行,能有效防范控股股东及其关联方风险向公司传导的风险。

在收购顶立科技7年后,根据顶立科技的公告,楚江新材曾谋求让顶立科技在科创板上市。而按照新“国九条”的规定,A股上市公司分拆子公司应满足“最近三年连续盈利”的条件。在2022年,楚江新材扣非归母净利润为-6348.60万元,虽然顶立科技不属于典型的“A拆A”,但分拆到北交所上市成功的可能性更高,这或是其改道的原因。

财报显示,楚江新材2024年营收同比增长16.06%,净利润同比下滑51.65%。2024年第四季度,楚江新材的净利润为0.34亿元,环比下降37.04%。不过今年第一季度,楚江新材净利润同比增长了25.07%,但经营活动现金流量净额仍未转正,为-14.9亿元。