克而瑞物管发布的全国物业管理行业5月报告显示,截至2025年5月31日,仅7家物企稳守百亿市值。

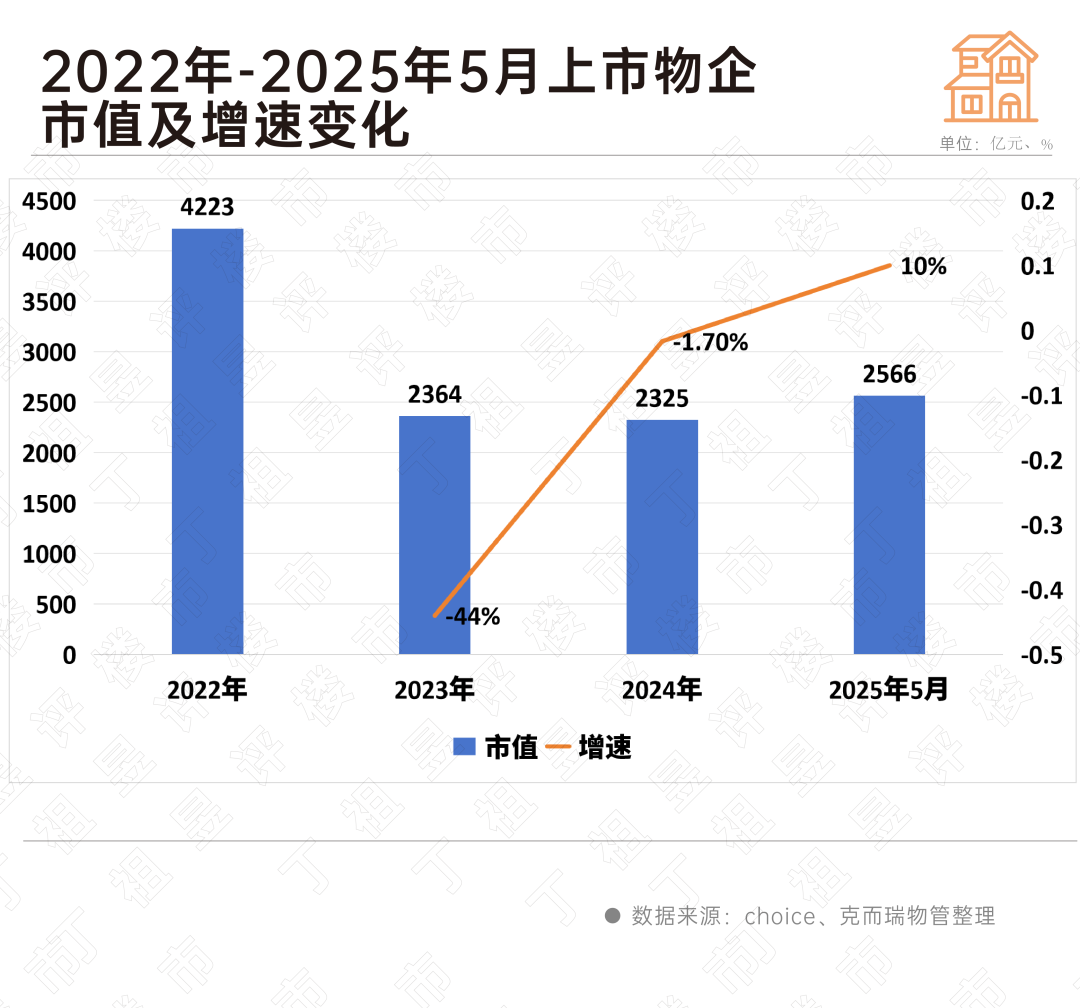

截至5月末,65家上市物企总市值为2566亿元,相较于4月2631亿元下降2.5%,但较年初上涨10%,企业市值比例呈“二八分布”,分化的背景下,头部企业资本市场抗风险能力更强。

事实上,资本市场上的相关指标也清晰反映了物业行业当前的现状。在上市物企营收增速放缓,净利润持续下滑的背景下,物业企业重建投资者信心仍需一定时间。

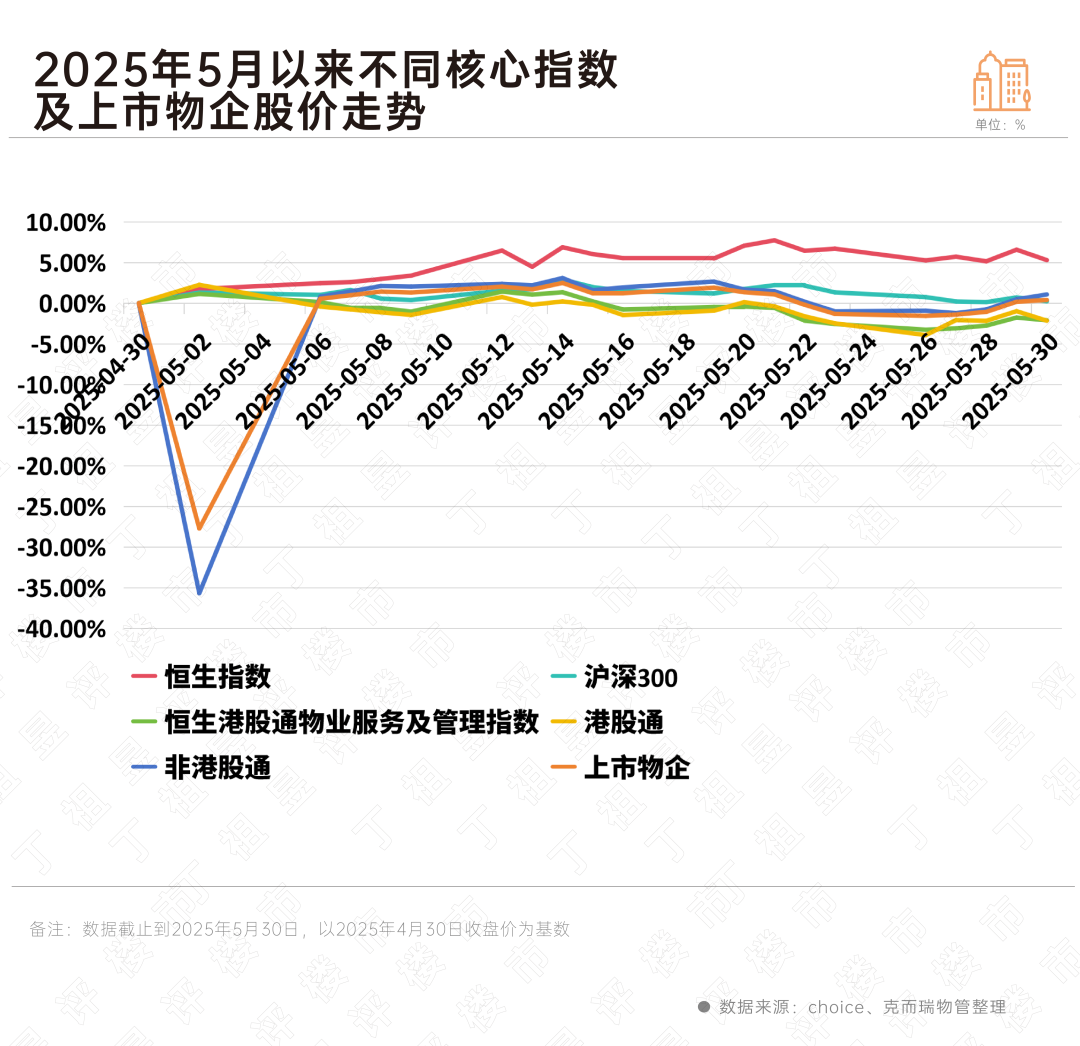

克而瑞物管监测数据显示,5月恒生物业服务及管理指数下降2.1%,其中65家上市物企股价上升0.4%。

整体跌多涨少,股价上涨的企业数量有29家,涨幅前三位的为众安智慧生活、德商产投服务、鲁商服务,其中众安智慧生活涨幅为41.3%,年初至今股价涨幅前三位的为众安智慧生活、鲁商服务和南都物业。

事实上,2024年,物业股的股价便经历了显著波动。上市物企的平均股价在2024年2月份触及新低,随着5月地产“5.17”政策的出台,物业股跟随地产股出现了反弹。

10月份,央行、金融监管总局和证监会联合宣布了一系列提振资本市场的措施并带动一轮行情,物业股平均股价攀升至年内高点。

不过,随着政策效应逐渐减弱,物业股未能维持涨势,股价再次回落。至今年5月底,整体股价仍在底部盘整。

从企业性质来看,央国企背景物企的市场抗风险能力依然显著强于民营物企,在面对市场波动时更具抗压能力,尤其在下行周期中表现优于民营物企,股价反弹趋势明显。

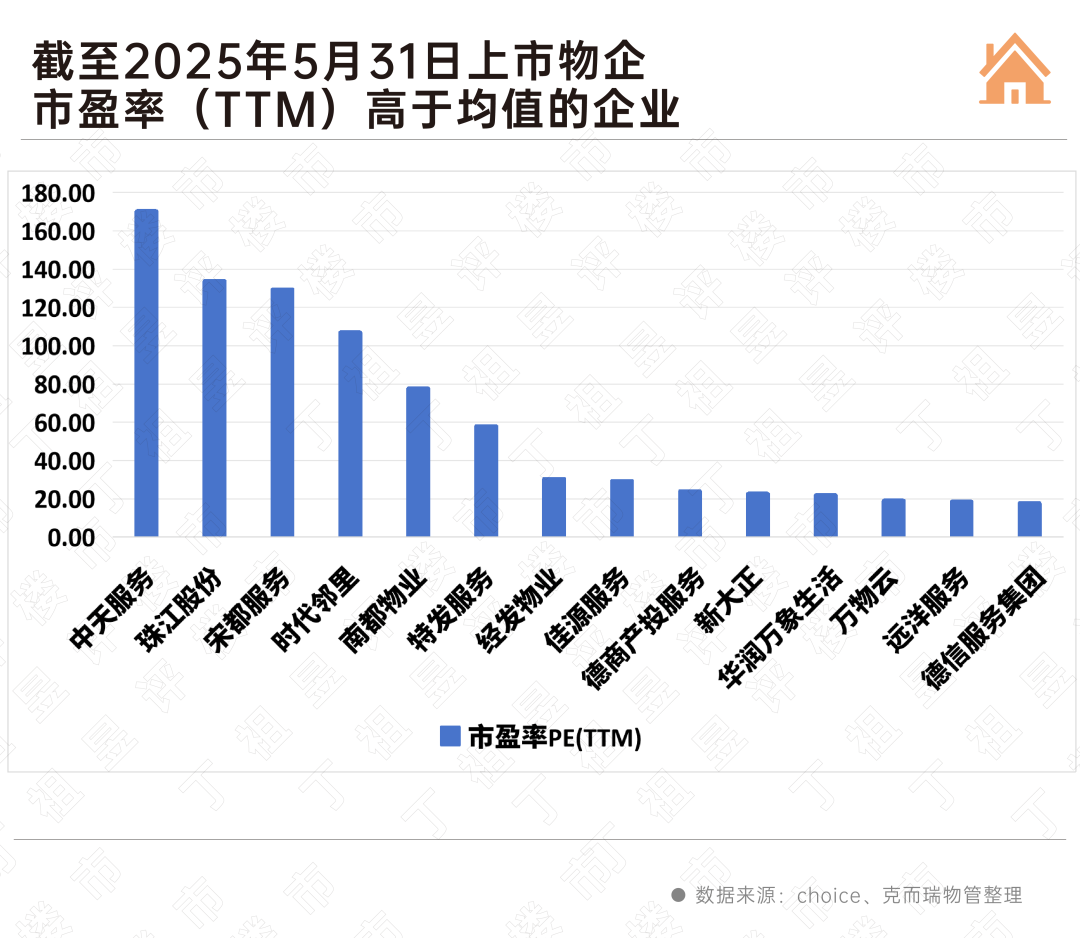

从估值的角度来看,5月上市物企市盈率显著回升,截至5月末上市物企市盈率均值为17.01,虽然较4月的20.83有所下降,但较2024年年末的9.9倍大幅提升。

这意味着,随着房地产市场政策环境有所好转,一系列支持性政策的出台为物业行业带来了积极影响,推动了物业股的估值修复。

随着行业估值修复,上市物企市值也较年初有所上涨。

截至月末,65家上市物企总市值为2566亿元,相较于4月的2631亿元下降2.5%,不过较年初2325亿元上涨了10%左右,但是与2022年的4223亿元相比,整体仍下降39%。从这一角度来看,物业企业重建投资者信心仍需一定时间。

从企业市值分布来看,市值在30亿以下的物企占比依然是绝对主力,65家上市物企有54家总市值低于30亿元,占比达到83%,企业市值比例呈“二八分布”。

其中,百亿市值以上的物企有7家,数量年初持平,百亿市值以上企业分别为华润万象生活、万物云、碧桂园服务、中海物业、保利物业、招商积余和绿城服务,其中华润万象生活以781亿元总市值排在首位。

实际上,65家上市物企总市值上涨有两大关键因素。

过去一年,在上市物企频繁发起股票回购并推出大额回购计划,根据克而瑞物管的监测数据,年内共有11家上市物企实施了总计321次的回购行动,累计回购股数达到1.62亿股,总金额为8.03亿元。全年企业回购活动呈现出高频小额的特点,回购次数明显远高于上年(259次)。

同时越来越多企业选择通过分红来增强投资者的信心,2024年60上市物企中29家上市物企进行了分红,分红总额约123.3亿元,其中23家企业连续2年分红。

通过回购和分红,传递出行业价值可能被市场低估的信号,以稳定股价和市值,提振整体市场信心。

从资本市场表现可以看出,股价和市值仍在筑底修复,物管行业调整仍在持续。在调整阶段,资金实力和基本面较强的企业展现出较大的韧性与活力。

当前,物业管理行业在宏观经济环境、房地产市场变化及消费者需求升级等多重因素影响下面临多重挑战,但行业仍面临诸多发展机遇,如政策支持、科技赋能和服务创新等。未来,物业服务企业应加强风险管理,深化服务创新,推进数字化转型,强化人才培养,优化资本结构,提升ESG绩效,并加强行业合作,以提高自身的竞争力。

[购房资讯轻松享,快来关注乐居网]