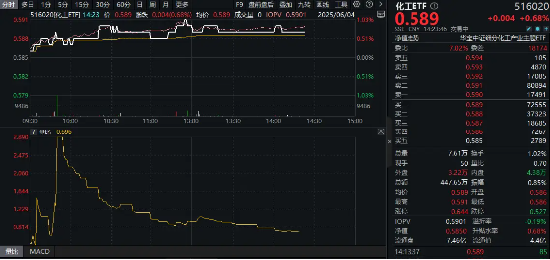

今日(6月4日),化工板块走强,反映化工板块整体走势的化工ETF(516020)盘中场内价格最高涨幅达到1.03%,截至发稿,涨0.68%。

成份股方面,涂料、锂电、钾肥等板块个股涨幅居前。截至发稿,三棵树、蓝晓科技双双大涨超5%,华恒生物涨超4%,天赐材料、广东宏大等多股涨超1%。

消息面上,6月3日,商务部联合工信部、国家发改委、农业农村部、国家能源局共同宣布组织开展2025年新能源汽车下乡活动。此次活动旨在推动新能源汽车在县域及农村市场的普及,助力实现“双碳”目标,同时带动相关产业链发展。

中信证券在近期研报中指出,新能源汽车下乡活动将加速电动车快充技术的普及,推动核心零部件如电机、电池、电控等领域的升级。建议关注快充技术相关的零部件企业,包括电机、电控、充电桩等产业链。

在政策支持下,农村市场对新能源汽车的接受度正在提升,纯电动小型乘用车、电动物流车、PHEV、燃料电池客车等类型将成为主要增长点。随着充电设施的完善和消费者认知的提高,农村市场有望成为新能源汽车的重要增量市场。

值得注意的是,化工行业,特别是新能源等细分行业是新能源车重要的上游原料行业,新能源车市场的不断扩大有望对化工行业下游需求构成较大提振。

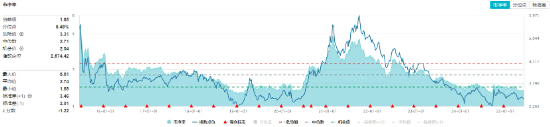

估值方面,Wind数据显示,截至昨日收盘,化工ETF(516020)标的指数细分化工指数市净率为1.85倍,位于近10年来5.48%分位点的低位,中长期配置性价比凸显。

展望后市,中原证券指出,2025年一季度,基础化工行业的经营同环比均明显改善,行业景气呈现边际复苏的态势。

德邦证券表示,在化工产能周期拐点即将到来的背景下,发改委提出的整治“内卷式”竞争等或将成为化工新周期来临的催化,化工行业有望迎来景气周期。短期建议关注供给端扰动品种,长期来看,行业底部龙头白马具备配置价值。

天风证券表示,化工此轮周期已行至尾声,静待需求修复。从需求端看,2024年基建、出口较为坚挺,地产周期下行持续,出口2023年较差状态下2024年完成修复,消费连续两年完成修复依然坚挺。从供给端看,全球化工资本2024年增速转负;国内来看,上市公司在建工程快速下行并在2024年2季度接近见底,而固定资产则保持超过15%的增长速度;国内供给压力仍然较大,但节奏放缓,资本开支接近尾声。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。