世界上有两种生意:

第一种是可以每年赚12%的收益,然后每年末你可以拿走所有的利润。

第二种也可以每年赚12%的收益,但却不得不把赚来的钱重新支出,然后你指着所有的厂房对股东们说:这就是你们的利润。

两种生意,高下立见。像贵州茅台、海天味业、伊利股份等都属于第一种,每年可以产生很多的企业自由现金流。

而很不巧,立讯精密,从事的恰恰是第二种生意。

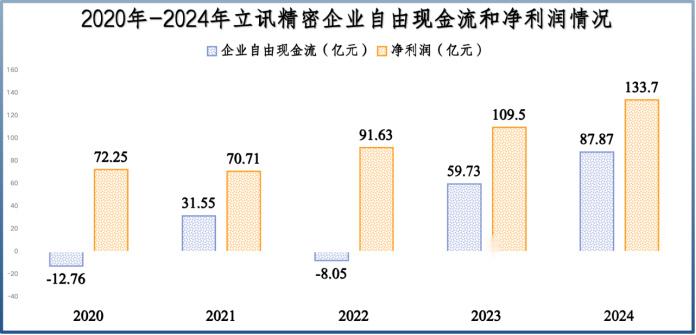

2020-2024年,立讯精密赚到的钱越来越多,净利润从72.25亿元持续增长到133.7亿元,但其中却有很大一部分不能随意支配,企业自由现金流远低于净利润,甚至多年为负值。

立讯精密我们都不陌生,“苹果代工厂”“果链一哥”都是它的标签。

公司与苹果的合作始于2011年,起初主要供应连接器,现如今几乎覆盖了苹果所有产品线,包括iPhone16的全系列机型。

并且,立讯精密在苹果手机中的代工份额还不低,仅次于富士康。例如,在iPhone15系列的组装份额中,公司占比约25%-60%。

通过与苹果合作,立讯精密营收和净利润规模得以迅速膨胀。

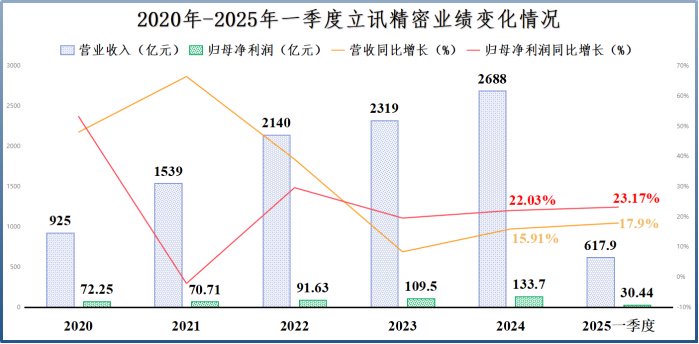

2020-2024年,公司营收从925亿元增长到2688亿元,年复合增速约31%,其中70%左右的营收都来自苹果;净利润从72.25亿元增长到133.7亿元,年复合增速近17%。

要知道,苹果虽然在产业链中话语权强势,但给钱也是比较爽快的,基本不存在什么账期和信誉问题,一般只要产品验收合格,几乎不压核心供应商的货款。

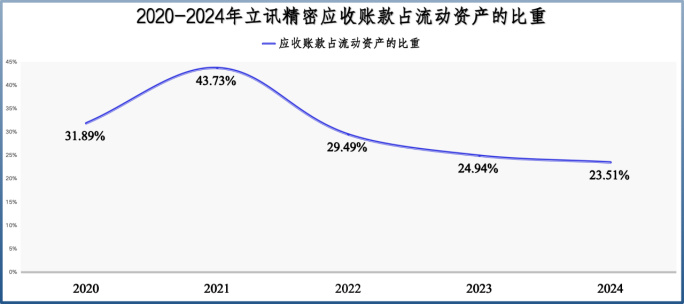

这点从立讯精密应收账款的账龄和其占流动资产的比重逐年下降中,可以得到印证。

以2024年末为例,立讯精密应收账款为326.82亿元,其中326.09亿元的账龄都在一年以内。

并且,2020-2024年,立讯精密应收账款占流动资产的比重从31.89%下降到23.51%,也能侧面反映出苹果银货两讫的支付模式。

既然如此,公司自由现金流为何还这么差呢?

按照计算公式,企业自由现金流=经营活动现金流净额-资本开支。对于立讯精密来说,则是同时受到了这两方面的影响。

第一,经营活动现金流净额方面。

立讯精密经营活动现金流净额的影响因素,又可以分为两个,一个是盈利能力减弱,一个是存货占用资金较多。

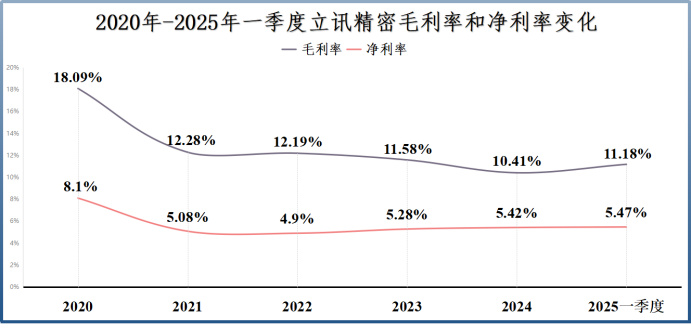

苹果在果链中的议价能力毋庸置疑,这也就决定了立讯精密不容易提价,更何况代工业务壁垒有限,本身毛利率就比较低。

近年来,公司陆续增加智能可穿戴设备等组装业务,但部分由于产能利用率不足导致亏损,拖累了整体盈利能力。2020-2024年,立讯精密毛利率从18.09%持续下滑到10.41%。

这部分产线还没有达到规模效应,单位成本更高,增加了公司的成本压力。

这也就导致公司支付给供应商的现金(购买商品、接受劳务支付的现金)较大,从而给经营活动现金流净额造成负担。

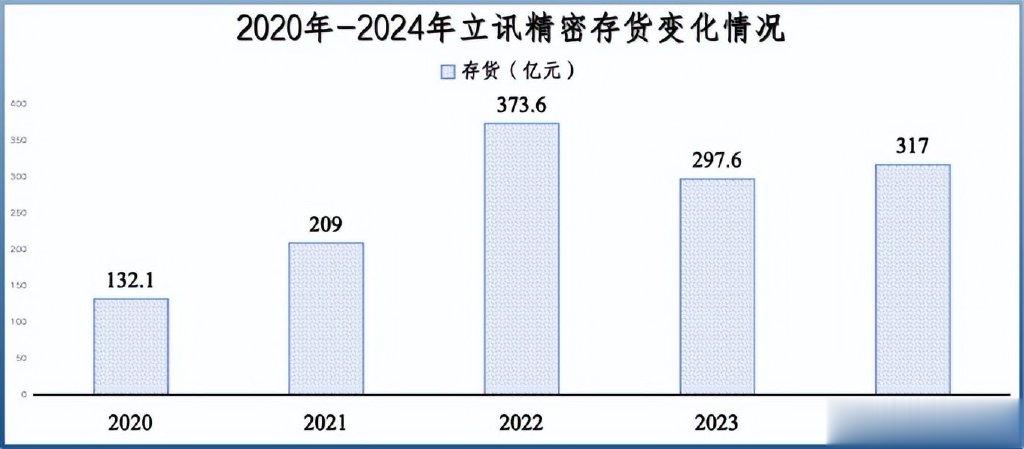

另外,公司要给苹果提供代工服务,需要提前采购大量的原材料等来保证准时供应产品,也就导致存货占用的现金较多。

2020-2022年,立讯精密的存货从132.1亿元增加到373.6亿元,并且直到2024年都保持大约300亿左右的存货。而这也会导致公司购买商品、接受劳务支付的现金较多。

第二,资本开支方面。

因为苹果的产品出货量大且标准严格,对产能和生产技术有很高的要求,而从多家供应商购买产品远不如一家来得省时省力,因而产能也成为苹果挑选供应商的参考。

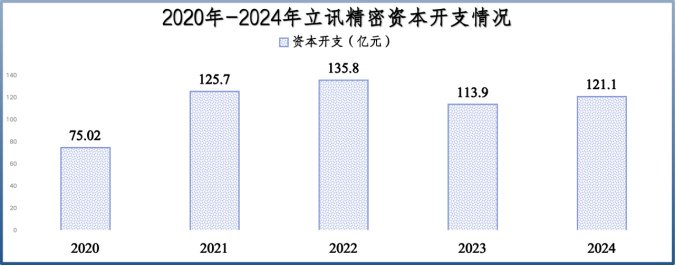

立讯精密为了抱紧苹果这条大腿,要持续进行生产线改造,并扩建产能,导致公司每年的资本开支都比较高。

例如,2020-2024年公司在越南、昆山、惠州等多个国家和地区建立智能硬件、智能可穿戴设备生产基地。

资本开支可以近似看作购建固定资产、无形资产以及其他长期资产支付的现金,而这项资金立讯精密从2020-2024年基本都超过100亿元,导致公司自由现金流金额较低。

当然,公司产能扩建也不全都是服务苹果,也有自己的考量。

消费电子本身是个周期性的行业,立讯精密对苹果的依赖又过强,都不利于公司业绩的稳定。

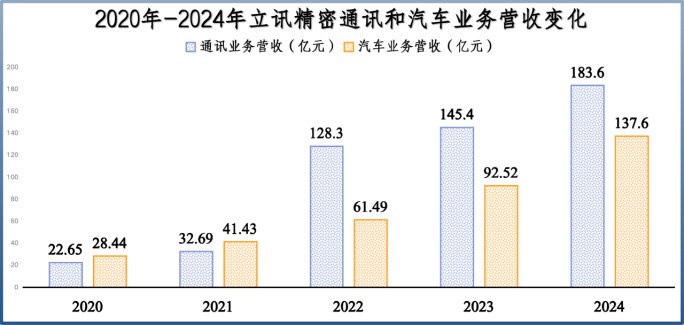

向汽车和通讯市场扩充业务成为立讯精密平滑周期影响,分散风险的主要手段。

虽然目前公司这两项业务的规模与消费电子相比还远远不够看,2024年消费电子业务营收占比依然高达83.37%,而汽车和通讯营收占比分别为5.12%和6.83%。

但不得不承认,公司汽车和通讯业务的扩张速度是很快的。

2020-2024年,立讯精密通讯业务营收从22.65亿元增长到183.6亿元;汽车业务营收从28.44亿元增长到137.6亿元,年复合增速分别接近70%和50%。

并且公司通讯业务产品包括高速铜缆、光模块和液冷散热,十分契合AI服务器的产品需求,堪比沃尔核材、中际旭创和英维克的结合体。

目前,AI大模型正从训练向推理转变,但不变的是算力规模仍将上升,也就是说立讯精密通讯产品的需求依然不减。

而公司的汽车业务也涵盖整车线束、智能座舱、智能辅助驾驶等产品,与汽车智能化发展趋势相匹配。

在分散单一业务风险、开拓新的产品曲线方面,立讯精密比歌尔股份、蓝思科技等同行相对努力得多。

最后,总结一下。

从公司自由现金流方面可以看出,立讯精密与贵州茅台等企业从起点就不一样。

立讯精密董事长王来春曾反驳说“什么叫代工?就是纯粹没有市场分析,没有技术沉淀,没有办法解决客户痛点,那才叫代工”。

虽然公司在非常积极地升级技术,走向高端,但想要撕掉“代工厂”的标签,恐怕仍然需要时间。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。