近日,江苏银行2024年年报披露。该行2024年实现营业收入、归属于上市公司股东的净利润(以下简称“归母净利润”)双升。而拉长时间线来看,近年来,江苏银行核心业绩指标增速放缓,同时净息差收窄、资本金承压,该行2024年净息差收窄0.12个百分点。与此同时,其损失贷款同比上升、手续费与佣金净收入占比下滑等也体现了江苏银行的经营问题。

营收、净利增速显疲态

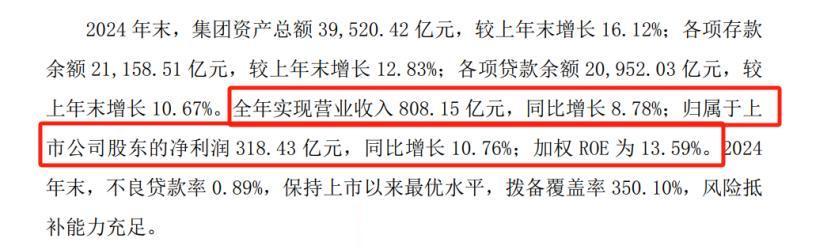

近日,随着2024年年报数据公布,江苏银行最新一届高层领导完整履职年份的经营情况“出炉”。2024年,江苏银行实现营业收入、净利润双增长,全年实现营业收入808.15亿元,同比增长8.78%;实现归母净利润318.43亿元,同比增长10.76%;加权ROE为13.59%。

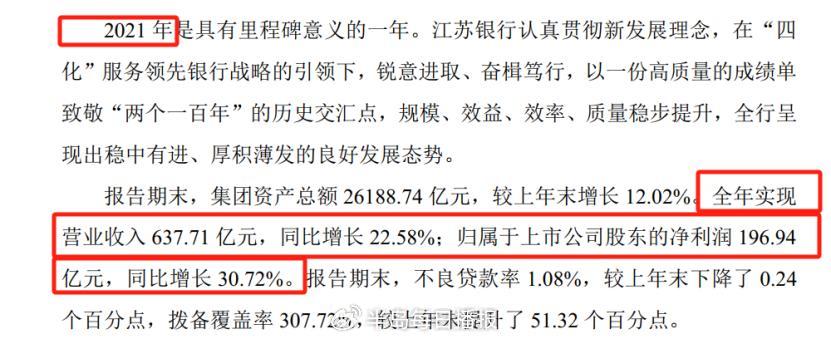

综合此前表现,江苏银行近年来的营业收入、归母净利润增速逐渐放缓,且2024年的营业收入、归母净利润增速分别较2021年高点下降13.8个百分点、19.96个百分点。2021年~2024年,江苏银行营业收入增速分别为22.58%、10.66%、5.28%、8.78%;归母净利润增速分别为30.72%、28.90%、13.25%、10.76%。

利息收入方面,近年来,江苏银行利息净收入增速放缓。2020年~2022年,该行利息净收入增速分别为36.9%、22.96%、14.92%。2023年、2024年,该行利息净收入增速则跌破“两位数”,分别为0.73%、6.29%。

2024年,江苏银行资产总额实现同比增长。报告期末,江苏银行资产总额39520亿元,较上年末增长16.12%。其中,发放贷款及垫款20387亿元,较上年末增长11.04%;衍生及金融投资15335亿元,较上年末增长24.50%;现金及存放中央银行款项1423亿元,较上年末下降7.76%;同业资产2000亿元,较上年末增长41.49%。资产总额同比增长也为江苏银行的资本金施加压力。截至2024年末,江苏银行核心一级资本充足率为9.12%,相较于去年同期的9.46%继续下滑。江苏银行也在通过发行债券等方式来缓解资本金压力。2025年4月,江苏银行200亿元无固定期限资本债券发行完毕,资金将用于补充其他一级资本并提升资本充足率。

净息差收窄0.12个百分点

在营业收入、归母净利润增速渐显颓势的同时,作为盈利能力的核心指标——净息差出现收窄情况,江苏银行2024年净息差为1.86%,同比下降0.12个百分点。

营业收入构成方面,江苏银行手续费与佣金净收入在营业收入中占比不高,且呈现下滑趋势。2019年~2021年,该行手续费与佣金净收入增速分别为15.33%、17.91%、39.83%;2022年、2023年,该行手续费与佣金净收入则分别同比下降16.53%、31.6%,2024年同比增长3.29%。

贷款分布情况也影响了江苏银行净息差表现。2024年,该行对企业贷款倾斜增大,能够带来更高收益的个人贷款占比下降。企业贷款、个人贷款金额分别为538.10亿元、415.43亿元,占比分别较去年同期变化2.27个百分点、-2.43个百分点。

贷款质量方面,江苏银行在2024年年报中表示,“报告期末,不良贷款率0.89%,创上市以来最低水平。”但截至报告期末,该行的不良贷款余额仍同比增加22.43亿元。此外,2024年,该行的可疑贷款、损失贷款分别为40.57亿元、60.62亿元,与去年同期相比分别上升0.07个百分点、0.05个百分点。

不良贷款率创下历史新低的背后,是江苏银行加快对不良资产的出清。

2024年,江苏银行核销与转出不良资产248.76亿元,较2023年的163.35亿元同比增长52%。2025年3月,该行接连挂出4期个人不良贷款(个人消费贷款)转让项目,这4期不良贷款的未偿本息总额约70.88亿元,平均逾期天数在1000天左右,涉及的借款人户数约33万户,借款人平均未偿本息余额约2.15万元。此前,江苏银行表示,该行持续加大风险化解处置力度,具体举措包括内外两方面发力:对内,强化总行对重大、疑难项目的处置管控,提高资产保全业务集约化管理效能;强化不良贷款催收及诉讼清收流程管理;以数字化手段赋能“诉、核、转”三大核心处置环节;发挥问题资产处置管理机制作用,差别化采取多种措施有效降低授信风险。对外,加强与资产管理公司合作,提高处置效率。

一季度资本金延续承压态势

4月28日,江苏银行披露2025年第一季度报告。报告显示,一季度,江苏银行资本充足率、拨备覆盖率等出现下降。

一季度,江苏银行资本金延续承压态势。资本充足率、一级资本充足率、核心一级资本充足率分别为11.95%、10.77%、8.36%,较上年末分别下降1.04个百分点、1.05个百分点、0.76个百分点。

经营业绩方面,江苏银行实现营业收入223.04亿元,同比增长6.21%;实现归母净利润97.8亿元,同比增长8.16%。

截至一季度末,江苏银行总资产44596.21亿元,较上年末增长12.84%;发放贷款和垫款22051.53亿元,较上年末增长8.17%。负债合计41387.37亿元,较上年末增长13.75%;吸收存款24591.22亿元,较上年末增长13.81%。

曾两次日均收10张罚单

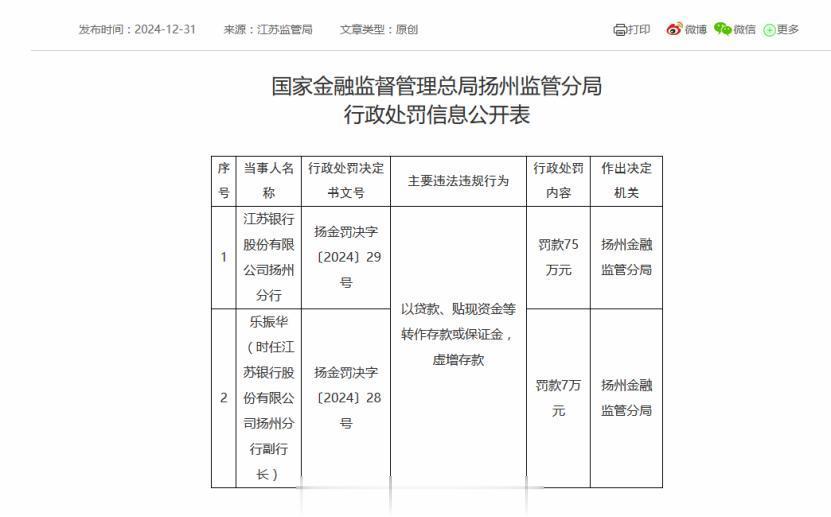

2024年12月31日,国家金融监督管理总局扬州监管分局公布的行政处罚信息公开表(扬金罚决字〔2024〕28号、29号)显示,江苏银行扬州分行以及时任该行副行长乐振华因以贷款、贴现资金等转作存款或保证金,虚增存款,分别被罚款75万元、7万元。

近年来,江苏银行还因其他违规问题频繁被监管处罚。据相关媒体统计,江苏银行在2024年内收到27张罚单,累计被罚没超500万元。其中,2024年1月7日、1月29日,江苏银行日均收10张罚单,两家分行及相关人员累计被罚款近450万元。2024年3月,时任江苏银行如皋支行副行长的杨建明,因对南通分行员工行为管理严重违反审慎经营规则负有责任,被终身禁止从事银行业工作。2024年4月,因代客衍生交易产品管理不到位,江苏银行资金营运中心被罚款30万元。2024年11月,因“对分支机构代理保险业务管理不到位”,江苏银行扬州分行被罚款25万元,该分行零售业务部负责人谈勇则被警告。

(大众新闻·半岛新闻记者王天书)