5月27日,建信人寿副总裁何六艺将出任幸福人寿董事长的消息在市场流传。现年58岁的何六艺,职业生涯横跨监管与市场两端——早年任职于原保监会和全国社保基金理事会,后空降至建信人寿完成市场化转身,如今再度迎来关键一跃。

然而,幸福人寿绝非轻松战场。目前,该公司近半数股权仍处于冻结状态,偿付能力指标持续承压。尽管2024年公司实现了盈利,但盈利的质量并不尽如人意。营业利润处于亏损亏损且恶化状态,资产质量隐忧未消,利差损风险高悬,经营基本面仍显疲弱。

此番履新,既是对其二十余年金融履历的最高肯定,亦是对其危机处理能力的终极考验。于退休前担当重任,无论主动选择还是被动安排,这场谢幕之战都注定充满挑战。

何六艺仍为建信人寿高管、具有监管及社保基金背景

2020年9月,王慧轩董事长任职资格获批,其上任标志着紫光集团正式拿下幸福人寿的话语权。2024年3月,王慧轩辞去董事长职务后,该职位一直处于空缺状态。2024年3月,陈国平被任命为幸福人寿党委书记,并拟担任董事长。但其任职资格一直未获监管批复,直至此次传出来自建信人寿的何六艺将履新幸福人寿董事长一职。

公开资料显示,何六艺,1967年出生,大学本科学历,工商管理硕士。拥有20余年金融行业深耕经验。其职业生涯始于监管体系——2001年进入原中国保监会银川特派办,从综合管理处干部逐步晋升至宁夏监管局人事教育处副处长,后调任保监会党委宣传部、机关党委,历任副处长、处长,这段长达十年的监管历练为其奠定了扎实的政策功底。

图中人物系何六艺

2011年,何六艺转战全国社保基金理事会任办公厅正处级秘书,在"国家队"资金管理中枢的六年浸润,或使其对大规模资金运作形成独特认知。

2017年,何六艺空降建信人寿,先以副总裁身份兼任首席审计官、首席风险官、合规负责人等要职,2019年8月转任首席投资官,完成从监管者到市场操盘手的角色蜕变。

58岁,对于金融业高管而言已是职业生涯的暮年,一个本应考虑平稳过渡至退休的年纪。此时临危受命执掌幸福人寿,颇有几分"老将挂帅"的意味。近年来,险企圈类似用人逻辑屡见不鲜,珠江财险总裁傅安平、横琴人寿董事长钱仲华等皆是如此。

但细究之下,几个关键细节耐人寻味。建信人寿的股东名单中,全国社会保障基金理事会以16.14%的持股比例赫然在列。何六艺,曾在全国社保基金理事会办公厅担任正处级秘书的要职,应是委派任职。这种"股东基因",让此次人事变动显得别有深意。

此外,何六艺目前仍位列建信人寿六位副总裁中的第三顺位。这种"人未离任、先定去向"的特殊安排,不仅暗示着公司内部的认可,也彰显了公司背后股东方的用人意志。在金融国资体系内,此类跨机构高管调动往往需要更高层面的协调与博弈,这一人事变动的背后,或许正酝酿着对幸福人寿更为彻底的公司治理重构。

整体来看,这位金融老将拥有原银保监、全国社保基金的稳健基因,以及建信人寿期间横跨投资、审计、风控、合规的多维度历练。对于沉疴缠身的幸福人寿而言,这样的复合型背景可谓恰逢其时:既能以近年来首席投资官的身份精准拆解资产端的历史包袱,又能依托多年风险条线的深厚积淀,在化解危机的同时重塑决策机制的内生防线。

幸福人寿目前近半股权被质押或冻结

目前幸福人寿的股权结构正暴露深层病灶,其45.66%的股权处于冻结或质押状态,这一异常比例折射出资本扩张的激进底色。三家关键股东三胞集团、亿辉特与拓天投资的困境,背后是“明天系”旧案的余波与企业杠杆困局的双重阴影。

亿辉特曾为幸福人寿第四大股东(持股9.271%),其持有的4.6%股权(对应46599万股)经北京市第四中级人民法院裁定,最终以抵债方式划转至存款保险基金管理。梳理其质押轨迹,亿辉特在2016年11月将1.32亿股质押给国民信托,2019年7月又将4.73亿股质押给华夏人寿,而这两家公司均与“明天系”有着千丝万缕的联系。

与此同时,幸福人寿第六大股东拓天投资同样深陷“明天系”法律纠纷泥沼。其所持股权目前质押于新时代信托。后者因存在严重违法违规经营行为,于2020年7月17日被中国银保监会依法接管,接管组按照“市场化、法治化”原则推进风险化解,目前,已完成自然人投资者风险化解,但机构债务和股权重组仍在推进中。

而第三大股东三胞集团的情况更为棘手。其持股比例为14.182%,目前全部处于被冻结和质押的状态。自2018年陷入严重的流动性危机以来,三胞集团的困境愈发凸显。过度扩张与高杠杆运作,成为其深陷泥沼的根源。其投资项目多集中在回报周期较长的领域,如零售、大健康等,而短期债务压力却居高不下,“短贷长投”的问题极为突出。

目前,三胞集团由于无法按期偿还债务,已经触发了多家银行和金融机构的诉讼及资产冻结,其中就包括建设银行,这也是何六艺当前任职的建信人寿的母公司。

近年来,保险保障基金与存款保险基金近年频频出手,通过“股权抵债”模式主动或被动接盘问题机构。对于幸福人寿而言,第一大股东诚泰财险自顾不暇,二股东东莞市交投或实力有限,剩余三胞集团、拓天投资所持部分股权迟早面临处置。在此背景下,何六艺接任帅位,上层派驻的"救火队长"角色更为贴合,其使命显然不止于日常经营。

业绩表现依赖投资端表现,负债端风险需长时间消化

审视幸福人寿近年来的经营轨迹,2020年王慧轩就任董事长后,公司保险业务收入经历了一段快速增长期。然而,随着王慧轩在2024年卸任,这一增长周期似乎也画上了句号。在王慧轩的领导下,幸福人寿采取了较为激进的发展策略,这与其出身人保、理应更偏稳健的风格形成了鲜明对比。

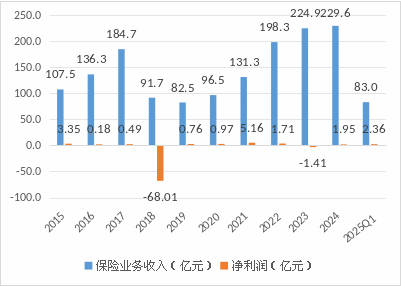

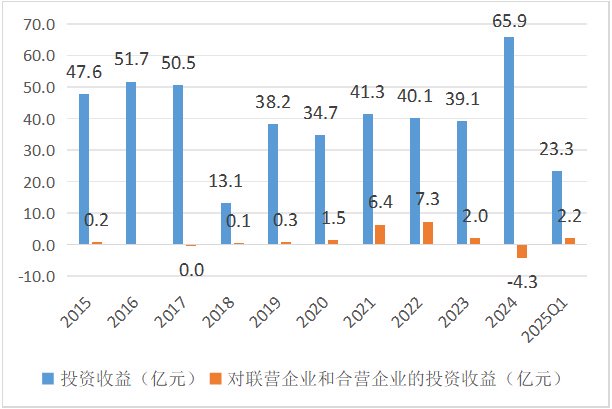

2024年,幸福人寿保险业务收入达到229.6亿元,同比增长2.1%,净利润1.95亿元。表面上看2024年公司成功扭亏为盈,但盈利质量实则令人堪忧。公司2024年录得65.9亿元的投资收益,同比激增68.8%,这一成绩本应足以支撑业绩的亮丽表现。但事实却是:营业利润深陷亏损,为-9.82亿元,准备金计提金额大幅增加,负债端压力沉重。

此外,净利润由负转正并非源于经营效率的提升,而是由于一项会计上的技巧操作。公司将持有的南京银行股权的会计分类从“可供出售金融资产”调整为“长期股权投资”,这一操作直接带来了12.28亿元的营业外收入。这种非经常性收益的提振,虽在短期内美化了财务报表,但并未反映出公司核心业务的实际健康状况。

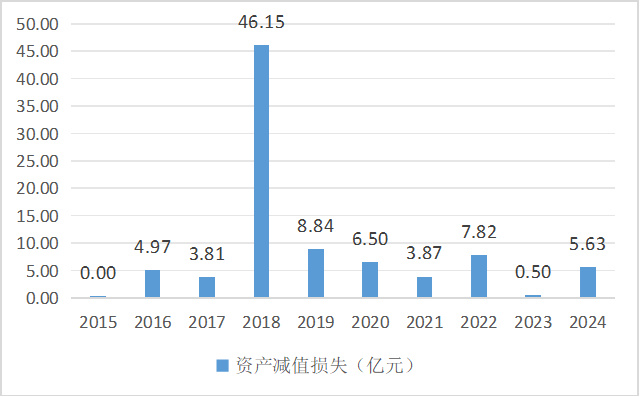

从资产减值计提节奏来看,幸福人寿更像是在走钢丝:既要消化历史坏账,又要避免伤及当期利润。2018年那场68亿元的巨亏,犹如一记闷棍——A股全年24%的跌幅直接将其投资收益腰斩,重仓的个股(如苏宁环球、洪涛股份、科士达等)全年跌幅均超25%,部分甚至腰斩。四季度单季51.84亿元的资产减值计提,将公司推上行业"亏损王"之位。

此后数年,其减值计提隐约透露出利润调节的痕迹:2019-2022年市场震荡期,每年维持数亿元的"温和"减值;2023年亏损时,减值金额骤降至0.5亿元;而到2024年投资收益暴涨68.8%之际,本可借东风出清历史包袱,却也仅计提5.63亿元减值。

当前,幸福人寿负债端压力较大,业绩表现仍高度依赖投资端表现。梳理其早年产品结构,年金保险长期占据公司主力险种地位。2015-2021年,公司前五大险种中,年金保险全年原保费收入分别为32.5亿元、76.8亿元、112.8亿元、39.3亿元、49.5亿元,66.9亿元、60.9亿元、39.1亿元,但产品期限结构暴露出更深层的风险——与当时行业盛行的五年期理财险不同,幸福人寿主打10年期乃至终身年金产品。这类长周期保单到期时间更久,这两年短期流动性压力虽不至于剧烈,却在利率下行周期中埋下利差损隐患。

短期来看,存量高息固收资产尚能支撑投资收益。但问题在于,新增投资收益率随市场环境走低已成定局,存量高息资产逐步到期后,资产负债两端收益率倒挂的风险将加速暴露,而历史业务对公司来说将是承重负担,利差损对利润表的侵蚀恐怕只是时间问题。

幸福人寿的出路在于:投资端需持续发力,同时亟需通过新业务稀释存量风险。然而,转型需要时间缓冲和资本支撑——其核心偿付能力86.98%、综合偿付能力133.34%的关键指标,不仅远低于行业均值,更已接近监管红线。在此背景下,选择何六艺这样既懂投资运作又深谙风控之道的老将掌舵,无疑是权衡利弊后的务实之选。