转自:饶教授说资本

本文由饶教授肉身创作无一字来自AI。

前一阵去南京出差,在高铁站,偶然看见一块宁王的广告牌。

这块广告牌:“选电车认准宁德时代电池。”让我再次思考宁德时代的竞争优势到底是什么?

站在中国制造的维度,宁德时代是一个现象级的企业,一个时代的象征。

代表着中国制造业,学徒到大师,从模仿者到创造者,从卑微小弟到行业霸主,像极了中国制造业从卑微到伟大的英雄之旅。

站在新能源车高增长赛道上,宁德时代的故事让人遐想,宁德时代的动力电池和储能电池多年世界第一。现在全球每3辆电动车就有一辆搭载宁德时代电池,三分天下有其一,名副其实的全球霸主,遥遥领先。

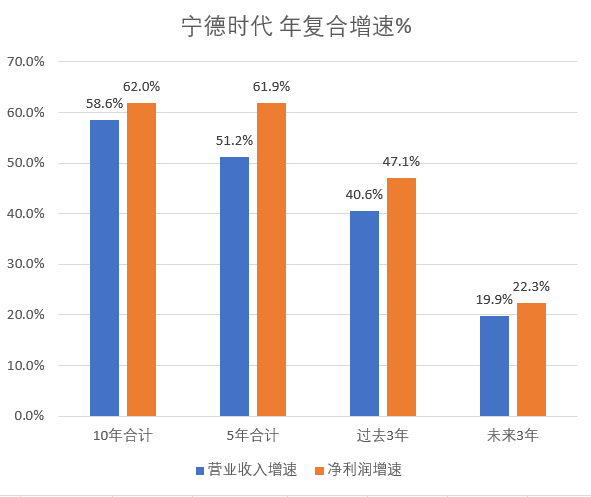

(宁德时代主要财务数据)

宁德时代的故事振奋人心,宁德时代的数字同样靓丽。

过去10年(2015-2024年),营业收入从57亿涨到3620亿,涨了64倍,年复合增长率58.6%。归母净利润从9.3亿涨到507.5亿,涨了55倍,年复合增长率62%。

宁德时代的现金流也很漂亮,在大规模资本开支的前提下,10年累计自由现金流达到1443.9亿,真正做到赚了利润又赚钱。

净现比(经营净现金流/归母净利润)10年合计2.1,非常健康。

10年合计毛利率24.1%,归母净利润11.7%。在疯狂内卷的时代,宁王利润率展示了超强的竞争优势。

在资本市场上,宁德时代既有故事又有数字,大家尊称宁王。

2025年5月20日,宁德时代在港交所二次上市,从交表至挂牌仅用三个月,募资353亿港元,4年来港股最大的IPO,当日市值达1.41万亿港元,力压比亚迪。2025年第一季度,宁德时代实现营收847亿元、归母净利润约140亿元。

3月份,我写过一篇文章《宁王的两个消息,我读2024宁德时代年报》,宁王2024年业绩表现超强,全球动力电池和储能电池霸主地位稳固。

宁王还是宁王,一如既往地强大。但是,我分析下来发现,宁王有近喜也有远忧。

对于宁王来说,动力电池是汽车配件,汽车厂竞争激烈内卷没钱赚,配件厂赚大钱这事难长久。此外,整车厂都不愿意宁王一家独大。所以,虽然电池行业竞争激烈甚至亏损严重,其他厂家并没有退出市场。比亚迪自己搞电池,其他整车厂家扶植二供。从这个角度讲,宁王利润率已经被行业竞争锁死。从增长空间看,经过前10年新能源车的高歌猛进,行业增速趋于放缓,此时宁王的高市占率反而成了继续增长的阻碍。

所以我说,宁王靓丽的晴空中,飘着两朵小小的乌云。

宁王是好公司大家都没有疑问,在投资场景下,大家关注焦点是宁王未来会怎样,竞争优势在未来会怎样变化。

宁王这块广告牌“选电车认准宁德时代电池。”让我再次思考宁王的竞争优势到底是什么?

英特尔是PC时代的王者,如日中天,英特尔的芯片并不直接销售给消费者,芯片是计算机内部配件,就有著名的广告语intelinside,我正在打字的这台老爷电脑上面也贴着,intelinside。

当年我们选电脑,除了电脑的品牌,主要就是这个intel芯片。intelinside这个广告语深入人心。

我觉着宁王这条“选电车认准宁德时代电池。”也是出于同样的想法,宁王inside。

那么宁王这个想法能不能实现呢?

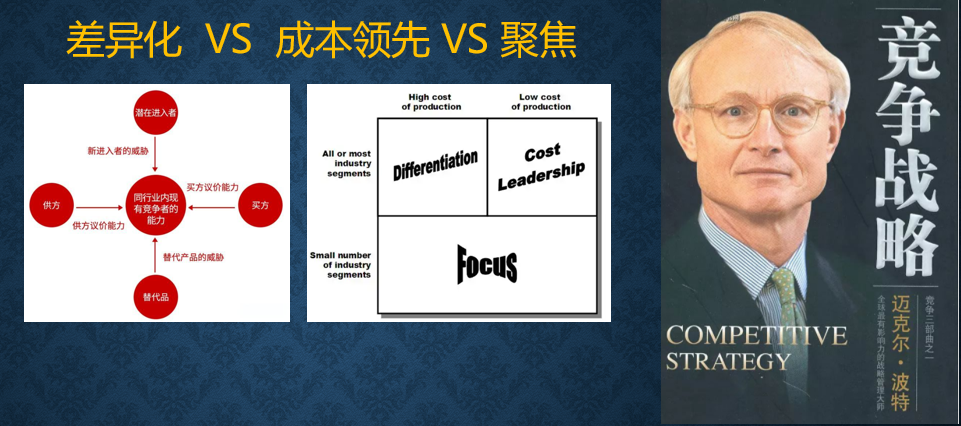

我们用竞争优势理论框架来思考下。

最常用的竞争优势框架是迈克尔.波特三种竞争战略:成本领先战略、差异化战略、目标集聚战略。在实战分析中,我们通常用二分法,成本领先VS差异化。差异化类似于巴菲特语境中的护城河,例如茅台的品牌、微信的网络效应、运营商的牌照等,除此之外,都是成本竞争。

记得十几年前,我到凌志软件当董秘CFO,凌志软件是一家对日软件外包公司,给日本金融机构开发软件,日本金融机构软件系统自然由日本金融IT服务商总包,其中部分业务再转包给凌志软件这样的二包商,凌志软件提供完整项目程序开发,不是提供人力服务的包人头外包商。记得第一天上班和董事长有个谈话,我印象很深。董事长说,我们这个业务,本质上没有差别,不同外包公司的产品技术服务大同小异,客户关注服务质量,因而凌志软件不属于差异化战略,属于成本领先战略,效率优先,高效率提供满足客户质量要求服务是凌志软件的核心竞争力,换句话说,凌志软件的竞争战略是成本领先。

从成本领先VS差异化视角看,要把宁王归入差异化是有难度的,毕竟一辆新能源车的电池很难与用户体验联系起来。之前小米车祸起火事件,大家第一时间就在问,谁家的电池,结果官方答复是:小米SU7使用的电池品牌主要有宁德时代电池和比亚迪刀片电池,两种电池是随机安装的,车主在购车时不能选择。从这个角度,电池的差异化在客户端是不存在的。

那么在整车厂,宁王产品是否存在差异化,似乎也不存在,举个例子,小鹏就曾经上门希望宁王降价未果,结果小鹏一块宁王电池也没用,销量并没有受到影响,近半年多销售势头强劲。

所以,我们可以得出这样的结论,在波特竞争战略分析框架中,宁王的竞争优势应当是成本领先。

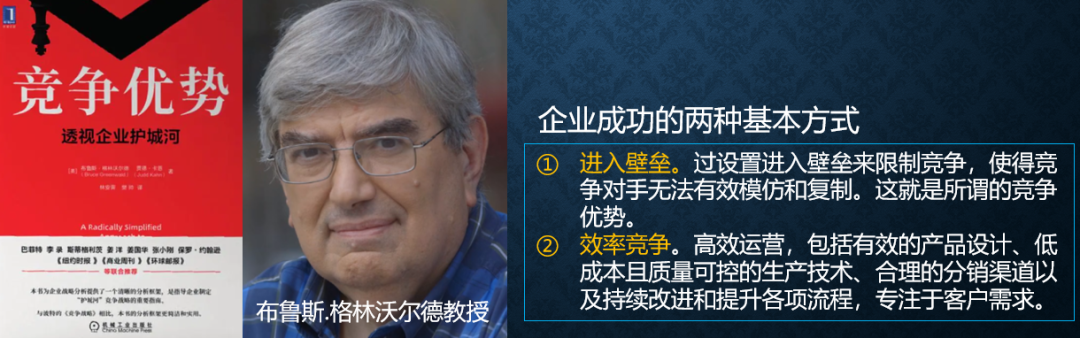

波特竞争战略分析框架是一个视角,后来布鲁斯.格林沃尔德教授发展了波特的竞争战略理论,我觉着在现实分析中更好用。

在《竞争优势:透视企业护城河》一书中,格林沃尔德教授提供一个更好的竞争优势分析方法。两步走分析竞争优势。

第一步,判断有没有进入壁垒。进入壁垒是指企业通过设置进入壁垒来限制竞争,使得竞争对手无法有效模仿和复制。进入壁垒就是护城河,就是差异化竞争优势。例如品牌等特殊无形资产、特许经营权、网络效应等,进入壁垒会导致实质性的垄断,垄断带来高收益,高毛利是进入壁垒的标志,例如爱马仕的毛利率70%,茅台的毛利率90%。

第二步,如果没有进入壁垒,企业的竞争优势只有一条道路,效率竞争。包括有效的产品设计、低成本且质量可控的生产技术、合理的分销渠道以及持续改进和提升各项流程,专注于客户需求等等。效率竞争通常表现为成本领先和聚焦利基市场客户需求。只要没有进入壁垒,较高的利润率会吸引竞争者不断进入,开展同质化竞争,导致毛利率不断下滑,内卷是效率竞争的宿命。

我们用格林沃尔德教授的竞争优势两步法分析一下宁王。

第一步,宁王有没有进入壁垒。没有,这么多电池厂家还在努力就是证明,宁王毛利率二十多,虽然比大多数车企都高,但仍然是一个充分竞争行业的毛利率水平。

第二步,如果没有进入壁垒,企业竞争优势只有一条道路,效率竞争。宁王是效率竞争的王者,是技术研发领先、精益生产高效的翘楚。按照坊间观点,宁王没有短板。但是,没有短板,恰恰说明宁王在效率竞争上已经走到极致,那么未来发展空间在哪里?宁王有诸多尝试,例如换电、参股车厂、参股产业链上下游、大力发展储能、发展风光一体等等,可是这些暂时与宁王巨大体量相比,杯水车薪。未来宁王怎么走?我觉着比亚迪的垂直一体化相当成功,可是宁王一对多,似乎并不能自己搞整车,与客户竞争,也许宁王巅峰就在当下,未来依然优秀,但是爆发式增长的历史难以再现,又或者哪天宁王率先在某个电池技术上取得质的突破,那就是另外一番天地了,我不懂技术,有懂得朋友留下言,这种可能性有吗?

据媒体报道,2024年下半年,宁德时代已放弃CATLInside的策略。一位宁德时代人士称,曾毓群已不再提“CATLInside”的说法,原因是他强调“客户为先”,不抢客户风头。

宁王靓丽的晴空中,飘着两朵小小的乌云。

新书预告:出版两年之久的《简明财务分析:数据背后的商业模式与投资价值》终于要来了,已经在印刷厂,近期上架,如果需要签名版,加我微信:raojiaoshou9

另一本新书《故事的力量》当当京东淘宝均有销售,电子版微信读书也已上架。京东打完折比我这个作者出版社拿书价还低,赶紧撸羊毛吧。

(转自:饶教授说资本)