作者|Mia

“蜜雪冰城并不是我的对标对象,瓶装水才是”,在接受晚点采访时,古茗创始人王云安曾作下大胆判断。

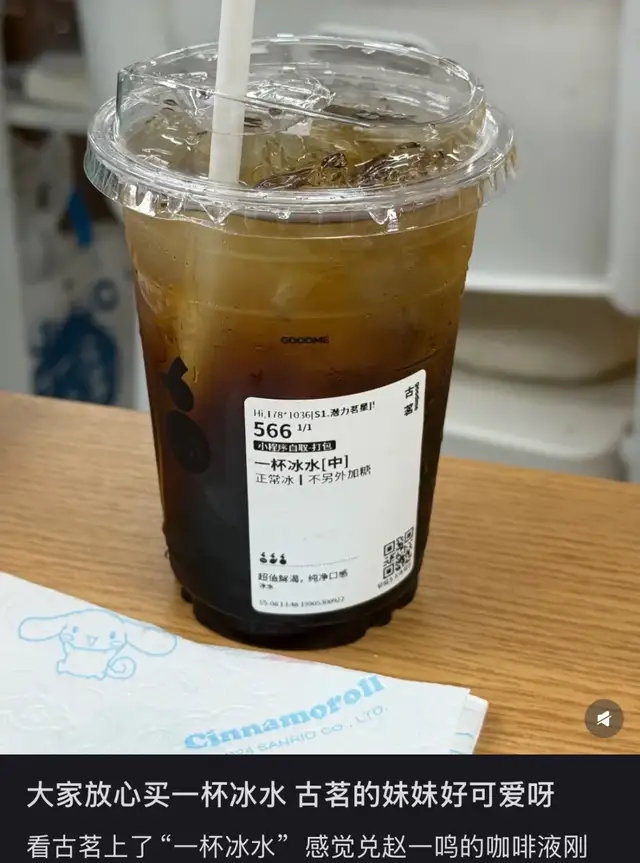

事实也是如此。当整个茶饮行业还在蜜雪冰城4元柠檬水构建的性价比壁垒前寻找突破口时,近期,古茗以1元“一杯冰水”、2.5元“鲜活柠檬水”、7.9元一杯的“早安鲜牛奶”发动突袭。

尤其引人注目的是,一杯仅含冰块与饮用水的“一杯冰水”,以1元价格直接腰斩便利店2元瓶装水的售价,更让4元的便利店冰杯显得溢价过高,古茗通过精准锚定了消费者对“基础饮品”的价格敏感带,迅速在市场上掀起波澜。

“古茗出了最有创造力的饮品,颜值在线,一大杯水还带冰块”“去赵一鸣买个0.8元的咖啡液,直接变成一杯冰美式,到手不到2元”,社交媒体上,“古茗冰水”的相关话题有上万篇笔记,不少消费者用于制作冰美式、水果冷泡茶,衍生出“现制冰杯+瓶装饮料”的混合消费场景。

而古茗此番低价策略的底层逻辑,在门店运营数据中显露无遗。

店员透露,购买2.5元柠檬水的顾客中,60%会顺手带走一杯奶茶或冰淇淋。一定程度上,这与此前瑞幸9.9元咖啡引流策略异曲同工,用极致低价产品充当流量磁铁,将消费者引入门店,再通过高毛利产品实现盈利转化。

不同的是,古茗的策略承载着更宏大的野心。此前试水咖啡赛道的动作,与此次低价冰品的推出形成战略呼应,显然是想以冰水、柠檬水为流量入口,为咖啡、果茶等全品类产品打开市场空间。

在另外一层逻辑里,在外卖占比近半的当下,线下流量的争夺已进入白热化阶段。面对外卖平台高抽成、线上获客成本攀升的困境,低价冰品成为品牌重构线下消费场景的关键武器。

古茗深谙此道,此次1元冰水、2.5元柠檬水仅在线下门店供应,通过到店消费才能享受极致性价比的规则设定,将消费者从线上流量池重新引向线下空间。

“我对强的理解是健康、有竞争力,就是你开在别人隔壁,能把别人打死”,2024年,中国茶饮市场遭遇近五年最大的行业寒冬,行业整体增速下降至6.4%的环境下,王云安对竞争力的理解颇为直白。

这句看似激进的表述背后,是古茗对市场份额的强烈渴望,古茗选择将刀刃磨向最基础的冰水、牛奶等品类,用极致性价比撕开消费入口,背后折射的正是存量时代得刚需者得天下的残酷商业逻辑。

从对标茶饮同行,到瞄准整个饮品赛道,古茗的这一步棋,或许正在改写茶饮行业的竞争规则。

在小红书的早餐打卡话题里,一杯7.9元标着「早安鲜牛奶」标签的透明杯频繁刷屏。

“7.9元500ml比自己单独去买悦鲜活或者君乐宝更便宜”“券后10.8元两杯”“古茗把我的早餐承包了”,一杯从瓶子倒进杯子的鲜牛奶,售价7.9元,看似毫无技术含量的产品,却在社交平台上引发了众多热议。

事实上,这款产品的走红并非偶然。据了解,这款产品是由58名研发人员耗时124天,深入剖析246万消费者6748万次消费行为后,精心打磨出的产品,也是标准化程度极高的新品之一。

且无一例外的是,古茗在不同区域采用定制化奶源,全部使用冷鲜奶标准,而非常温牛奶。根据不同地区消费者反馈,福建IP用的牛奶是认养一头牛、四川地区用的是悦鲜活、部分地区搭配的鲜奶是伊利。

早在2021年,古茗就投资了认养一头牛,以2.46亿现金出资,在认养一头牛公司持股2.46%。而此前古茗部分门店,还会在醒目位置摆放“认养一头牛”,将这一新品牌作为原料背书摆放在吧台上展示。

近期,古茗围绕基础款搭建的产品矩阵不仅于此。

剁椒Spicy发现,不同于品牌10-18元价格带,古茗小程序点单页的「解渴・超值」系列中,1元冰水直指瓶装水市场、2.5元柠檬水对标性价比之王、5-6元的四季沁春、清饮龙井等茶饮,搭配5-8元的烘焙小食,满足日常轻食需求;

其中,与蜜雪冰城4元柠檬水新鲜柠檬切片现制的模式不同,古茗此次的2.5元柠檬水采用的是对“西双版纳香水柠檬鲜榨原汁”进行兑水的方案,省去了现场切配工序。

而「果茶·真果肉」分区里,上新了7.9元话梅柠檬水和11元招牌柠檬茶,进一步丰富产品层次,精准覆盖全价格带,覆盖“想喝好但不想花太多”的中间客群。

放眼整个新茶饮行业,截至2024年年底,古茗以9914家门店规模稳居行业前列,其中79%门店集中在二线及以下城市,按去年GMV与门店数计算,已成为全价格带下“中国第二大现制茶饮品牌”。

这一规模背后,是品牌“用低价品拉新、用高毛利品盈利”的清晰逻辑。

1元冰水不仅是一杯饮品,更被视作获客成本,极致性价比的冰品易形成国民级单品效应,通过绑定用户的消费心理,为后续新品铺就认知路径。

数据显示,购买冰水的顾客中,35%会顺手购买奶茶,客单价普遍提升至20元以上,而在营销端,品牌用1元冰水替代传统广告投放,将获客成本压缩至最低。

但值得注意的是,古茗表示,“一杯冰水”与“鲜活柠檬水”均为夏季限时产品,不会长期存在于菜单中。这也意味着,品牌不仅巧妙借势季节性需求高峰快速拉新,又避免长期低价对品牌调性的稀释。

另一端,古茗更深层的战略考量,在于对茶饮行业“M型市场”的精准卡位。

当喜茶等品牌固守20元高端线、蜜雪冰城以4元柠檬水统治县域市场时,古茗以2024年新开门店中72%位于三线及以下城市的布局,在10元以下价格带发起平价刚需争夺战。

与行业追求“单一爆款打天下”不同,古茗最大单品在总销售额中占比仅11%,刻意弱化单品依赖,转而打造全场景饮品渠道。

无论是从早餐场景的7.9元冷鲜奶、出行时段的1元冰水,下午茶的2.5元柠檬水,还是10-18元的果茶、奶茶、咖啡等多价格、多品类茶品,都在进一步覆盖从价格敏感型到品质消费型的全客群,让消费者在不同场景下都能想到古茗。

王云安曾举过一个咖啡豆与鲜奶的成本优化的例子,揭示了古茗的品牌逻辑。

有一家大型餐饮连锁品牌要降本,他们选择将咖啡豆从60元/公斤降至50元/公斤,单杯成本仅省2毛钱,却导致口味断崖式下跌;但一杯咖啡要用240毫升鲜奶,而鲜奶成本从10元/升降至7元/升,保证口味的同时单杯可节省0.7元。

同样是成本控制,前者牺牲品质换取微幅降本,后者通过供应链革新实现优化。

如今古茗将这一逻辑贯穿全链条,支撑品牌基础款矩阵的,除了对消费趋势的把控之外,更离不开古茗“高密度门店+自建冷链”的成本控制能力。

以7.9元「早安鲜牛奶」为例,古茗具备常温、冷冻、冷藏三温车覆盖3公里配送圈,单店物流成本比同行低15%,不仅实现冷鲜奶“牧场直供门店48小时鲜度直达”,更能以35%以上的毛利率支撑低价策略。

另一侧,古茗独创的「关键规模效应」正在县域市场释放效能。

高密度布局带来惊人的运营效率:当单一县域门店数突破50家,区域供应链成本可下降25%,品牌认知度提升60%,物流成本占比从行业平均2.5%压至0.8%,鲜果损耗率控制在8%以内,且单店配送频率达每周3次,比蜜雪冰城的乡镇门店还高出2倍。

然而,极致性价比背后隐藏着加盟商生态的深层矛盾。

近两年,古茗加盟商端已出现压力,数据显示,品牌单店经营利润已从2023年的37.6万元降至2024年前三季度的不足30万元,甚至部分区域加盟商流失率攀升至11.7%。

业内人士向剁椒透露,加盟商更愿主推高毛利产品,低于5元的产品很多毛利不足20%,冰杯、冰水的出品还会影响正常饮品出杯效率,不少加盟商都有意见不愿意推。

以1元冰水为例,市面上常见的打包杯成本约7毛,加上冰块、饮用水和吸管,成本超出了售价,更像是卖一杯赔一杯的买卖,毕竟还有人力房租等成本。

类似于蜜雪冰城的“1元冰杯”争议,背后隐藏的行业共性难题清晰显现。

咖门曾指出,蜜雪冰城依托中央工厂集中制冰与全国分仓配送体系,单杯冰块成本可压至0.05元,含杯材的单杯总成本低至0.5元,凭借规模效应形成压倒性成本优势。

然而,因单杯冰杯毛利不足0.3元,远低于柠檬水60%的毛利,2024年曾引发加盟商拒卖争议,最终转向门店自主上架的柔性策略,平衡总部引流需求与加盟商盈利诉求。

不少消费者在小程序下单后,到店提货被门店工作人员退单,还有不少网友表示,自己在前往门店购买冰杯时,店员表示不卖此产品,一时间,社交网络上的争议甚嚣尘上,充斥着“卖不起就别卖”的声音。

与蜜雪冰城1元冰杯不同的是,古茗此次推出的1元冰水定位为夏季限时产品,或许是因为更短推广周期和明确的季节属性,目前社交平台上还没有加盟商和消费者爆发出类似争议。

本质上讲,新式茶饮企业们都在讲一个吸引加盟商的故事。古茗面临的本质矛盾是总部与加盟商盈利逻辑的博弈,当低价引流品消耗门店效率却无法带来利润,供应链优势与终端执行的裂缝逐渐扩大。

品牌用十年时间证明,供应链的硬实力能创造性价比的新高度,但如何在扩张中守住加盟商盈利底线,在鲜度与成本间找到黄金平衡点,或许才是决定其能否从规模领先走向质量领先的关键。

毕竟,当行业进入存量竞争,比更快更低更重要的是更可持续。