(转自:纳指弹幕组)

25/05/21,周二,20:59北京时间

摘要:

今天外资行观点精选:

UBS:英伟达:1Q前瞻

大摩:戴尔:1Q前瞻

JP摩根:半导体:设备/代工1Q季报点评总结

JP摩根:AsteraLabs:UALink的机会

高盛:WorkDay:在手订单支撑FY26

大摩:网易:520游戏更新pipeline

盘前情况一览:

周三盘前,纳指100(QQQ)-0.68%,半导体(SOXX)-0.75%;WolfSpeed寻求破产保护跌了60%;这几天美股指数层面,整体比较平淡,还在消化此前的涨幅;跨市场来看,近5日欧洲市场表现>美国>日本>新兴市场。

1Q25英伟达业绩前瞻(5月28号业绩会):目前2Q相比1Q应该是环比flat的状态;UBS预计1Q25/2Q25收入分别440/446亿美元,AceCamp预计1Q25/2Q25收入分别447亿/440亿美元.

盘前异动:

KeySightTech(KEYS)+5%:Keysight报告了2025财年第二季度营收/非GAAP每股收益为13.1亿美元/1.70美元,分别比市场预期(FactSet)高出2%和0.05美元。本季度订单额为13.16亿美元,同比增长8%,环比增长4%,账面收入比(BTB)为1.01。KEYS对2025财年第三季度营收和每股收益的指引在中值处分别约为13.2亿美元/1.66美元,营收比市场预期高出1%,每股收益低于0.03美元。公司现预计2025财年营收增长约6%,每股收益增长略高于10%,此前分别约为5%和10%。

Take-Two(TTWO)-3.9%:TTWOTake-TwoInteractiveSoftware宣布拟公开承销发行10亿美元公司普通股。此次发行的所有股份均由公司出售。Take-Two计划将净收益用于一般企业用途,可能包括偿还未偿债务和未来并购。摩根大通证券和高盛公司担任本次发行的bookrunningmanagers。备注:此前,Take-Two已宣布游戏GTA6延期至2026年。

PaloAlto(PANW)-5.2%:PaloAlto报告的季度业绩与预期一致,并预计第四财季收入区间符合市场预期。指引全年经常性合同未实现收入(RPO)增长19–20%。报告收入22.9亿美元,市场预期22.8亿美元;每股收益0.80美元,市场预期0.77美元。指引第四财季收入24.9–25.1亿美元,FactSet预期25.0亿美元;全年RPO指引为152–153亿美元(同比增长19–20%)。

WolfSpeed(WOLF)-63.26%:因其正准备在数周内申请破产保护。报道称,Wolfspeed计划通过第三十一章(Chapter11)重组方案来解决债务问题,此前其已多次拒绝债权人提出的场外债务重组建议。(...还能跌60%…..,真是'日取一半,万世不竭.')

硬件/半导体(Hardware/Semis):

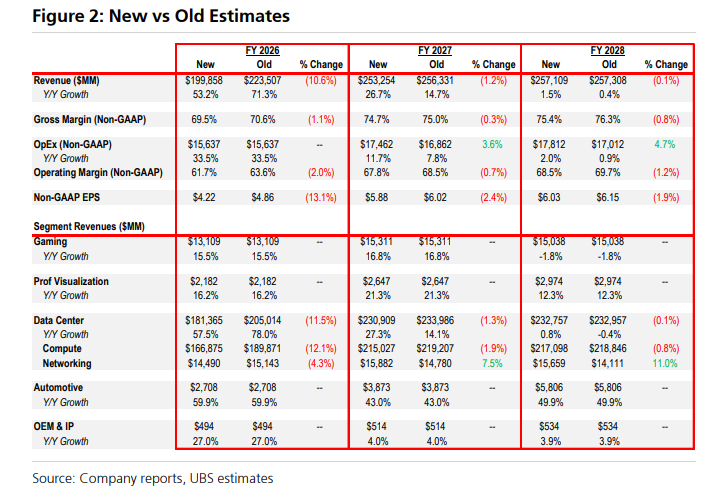

英伟达:1Q25业绩前瞻UBS(T.Arcuri,25/05/12)

受到H20出口禁令约8亿美元的拖累,英伟达预计1季度收入仍可轻微跑赢430亿美元指引,2季度收入指引则环比持平或略增至约446亿美元,在多数投资者预期下调的情况下体现出意外稳定;随着3季度末GB300机柜出货及中国或重启改良Blackwell产品,2H收入增速有望重新加速,但Bianca板卡配置将压制毛利率,Cordelia高毛利板卡要等到明年Rubin系列才能切换。

FQ1收入与板块拆分预计1Q(4月)收入约440亿美元,超出430亿美元指引,数据中心收入397亿美元(含计算363亿美元、网络34亿美元),H20禁令拖累非GAAP毛利率至约58.5%,远低于71%的原指引。

FQ2收入指引稳定指引环比持平或略增至约446亿美元左右,尽管禁令带来不确定性,但在近半投资者预期环比下调的背景下,这一“平稳”指引将提振市场信心。

2H加速逻辑随GB300机柜在3Q末量产出货及中国市场或获准恢复改良BlackwellSKU发货,下半年收入增速将明显回升。

毛利率与板卡策略因继续沿用Bianca板卡,管理层或对2H毛利持谨慎态度;高毛利Cordelia板卡部署将推迟至明年Rubin平台。

估值与前瞻调降F2026/C2025eEPS至4.22美元,维持买入评级,将目标价从180美元调低至175美元,反映H20禁令及毛利承压风险。

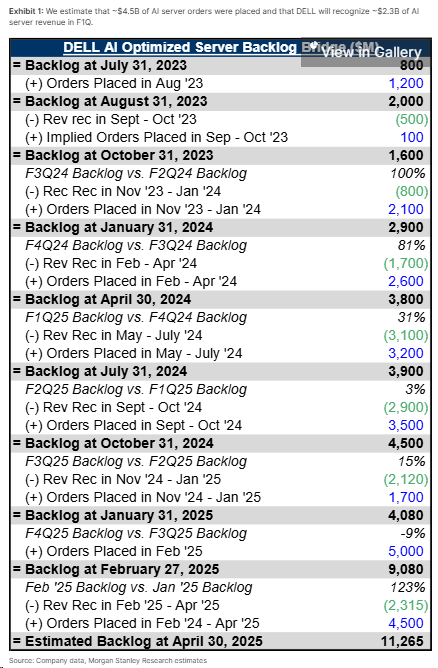

戴尔:AI服务器下半年加速大摩(E.Woodring,25/05/20)

戴尔预计2025财年第一季度业绩将小幅超预期,同时维持全年收入1020亿美元、EPS9.30美元不变;在AI基础设施强劲需求与传统硬件市场稳健表现的共同作用下,全年可见近200亿美元AI服务器收入,但增速主要集中在下半年GB200机柜产能释放之后。

Q1业绩略超预期,Q2EPS指引第一季度AI服务器贡献约23亿美元收入,整体业绩略好于预期;第二季度EPS保守指引约2.00美元(大摩预估2.10美元),暗示收入环比持平或小幅增长。

全年指引维持管理层将全年收入保持在1020亿美元,EPS保持9.30美元,不会在本次财报会上上调对2026财年的预期。

AI服务器收入下半年爆发预计今年AI服务器总收入接近200亿美元,但增长主要后置于3季度末GB200机柜大规模发货之后,下半年环比显著加速。

传统硬件稳中有进存储和通用服务器需求保持稳定,戴尔在企业级存储与服务器市场份额持续提升,凭借成本优化维持利润率水平。

风险与机遇并存全球关税环境与组件供应节奏的不确定性仍可能影响下半年表现;但与阿布扎比G42等主权项目的合作,以及在AI基础设施市场中的领先地位,为戴尔提供了持续增长动力。

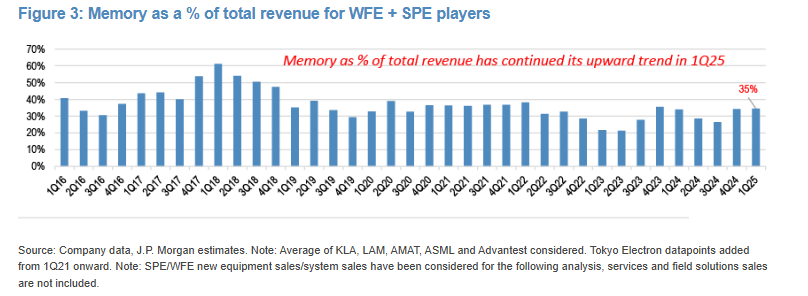

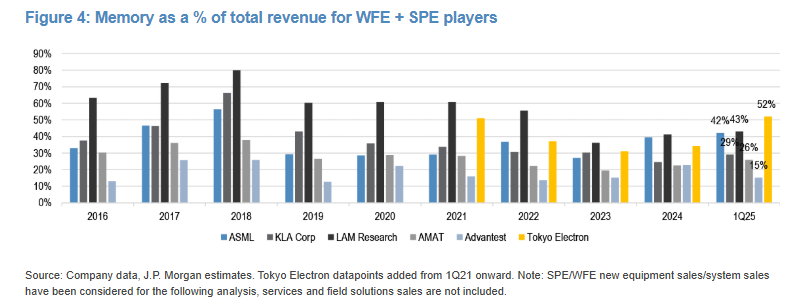

半导体设备/代工:景气边际改善JP摩根(J.Kwon,25/05/20)

1QCY25业绩及展望显示,随着芯片堆叠和工艺节点不断演进,HBM(高带宽存储)及DDR5等高性能内存检测需求显著上升,推动前后端检测及晶圆制造设备(WFE)市场保持平稳至中单增速。尽管2025全年WFE市场预估约千亿美元,且对2026年前景总体乐观,但2H25宏观和地缘政治(尤其关税)不确定性仍需重点关注。我们首选SEC、SKHynix、TokyoElectron、Advantest及Hanmi,以把握长期结构性机遇。

WFE市场稳健增长:

主要厂商预估2025年WFE市场规模99–110亿美元,增速平稳至中单。

领先设备商(LAM、KLA)看好领先晶圆代工及逻辑制程持续导入;TokyoElectron预计2026年将迎来双位数增长。

DRAM/NAND合计占比提升至約35%,其中DRAM因HBM和DDR5转换份额增加至20%,NAND提升至10%。

HBM及背板检测放量:

KLA、TEL等前端设备商将HBM定义为检测密集型技术,受益于堆叠层数增加和更严苛的品质管控。

后端测试设备(Advantest、Hanmi)报告HBM相关工具需求大增,2H25订单有望持续释放。

AppliedMaterials预计2025年对HBM及DDR5客户营收增长超40%,显示内存高附加值制程需求显著提升。

DRAM技术迭代驱动设备更新:

ASML推进EUV在DRAM多图案化向单次曝光的更广泛应用,简化工艺、提升产能。

LRCX在蚀刻领域取得突破,Akara系统赢得主要DRAM厂商关键应用。

ASMI看好高介电常数金属(high-kmetal)工艺和未来4F²或垂直通道晶体管带来的ALD及外延设备增量。

NAND需求以技术转换为主:

LRCX的ALTUSHalo系统推动3DNAND层间原子层淀积技术升级,为256层及更高层次提供低阻抗互连解决方案。

3xx/4xx层工艺将在未来3-5年陆续导入,催生新一轮设备更新需求。

TokyoElectron在NAND通道刻蚀及低温干法刻蚀取得新订单,预计2026年NAND投资以棕地改造与产能提升为主。

宏观与关税风险应对:

虽直接关税影响有限,行业广泛关注关税对终端客户采购节奏及资本支出决策的潜在扰动。

主要设备商加强供应链多元化及区域布局,以提高对地缘风险的抵御能力。

Advantest、Teradyne等测试设备商表示高性能计算(HPC)和AI市场相对隔绝,但仍密切监控宏观需求波动。

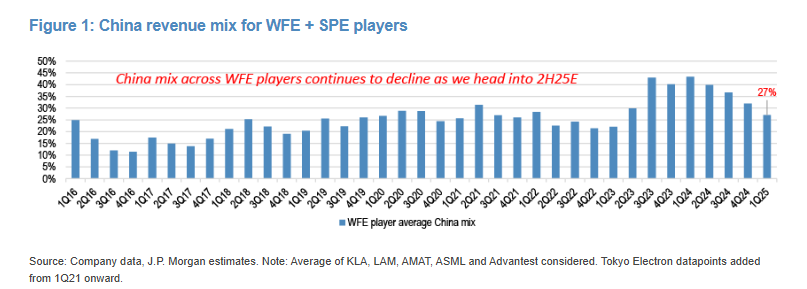

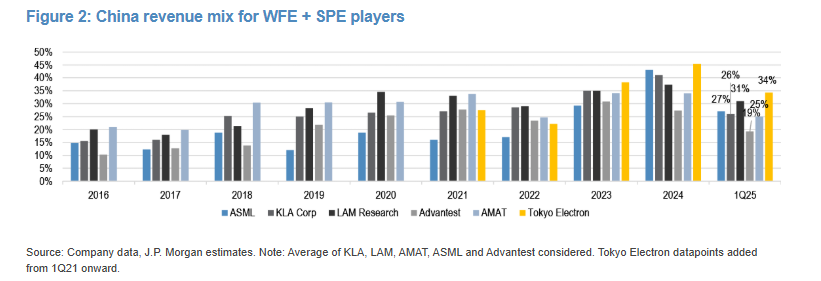

中国市场动态:

1Q25中国区贡献降至27%,较2024年38%持续回落;ASML最为乐观,预计中国销售占比稍超25%。

LRCX、KLA、AMAT均报告中国DRAM及成熟逻辑节点支出下降,但仍在推进28nm及以上制程产能建设。

ASMI在华毛利表现优异,Teradyne中国本土客户份额小幅提升;整体中国市场需求将逐步回稳。

投资建议与催化剂:

我们维持对SamsungElectronics、SKHynix的增持评级,估值泡沫风险较低且基本面改善可期。

SPE领域优选Advantest及TokyoElectron,受益于HBM、DDR5和3DNAND技术驱动的设备增量。

中期催化剂包括各大厂商2026年订单洽谈进展、Tariff谈判进展及AI加速计算需求扩张。

全球设备公司的中国敞口

全球设备公司的中国敞口(按公司)

全球设备公司的存储敞口

全球设备公司的存储敞口(按公司)

AsteraLab:面向AI机柜级互联的开放标准机遇JP摩根(H.Sur,25/05/20)

AsteraLabs通过其开源UALink架构及丰富产品组合,瞄准2026/2027年AI机柜级XPU互联技术拐点,凭借低延迟、高带宽、低功耗及多厂商互操作优势,有望在数十亿美元的连通性市场(交换芯片、I/O芯片、信号调理、光电模块)中快速扩张,并与NVIDIANVLinkFusion等专有方案形成差异化竞争。

UALink技术核心:

提供200Gbps以太网级带宽与