你还在怀念上世纪90年代,那10%以上的存款利率吗?

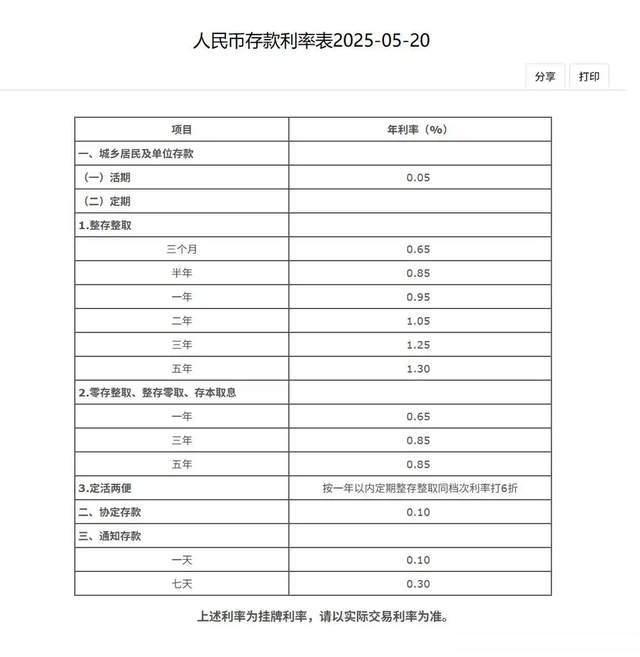

2024年5月20日,国有大型商业银行率先启动年内首次存款利率调整,一年期定期存款利率全面降至1%以下。

一、中国存款利率40年变迁史

当商业银行将一年期定存利率调至0.95%新低时,这场历时二十余年的利率下行曲线终于突破大众心理阈值。

1990年代初期,中国一年期定期存款利率曾高达10.98%,彼时居民储蓄能轻松跑赢通胀。2004年利率市场化改革启动,2015年存款利率浮动上限完全放开,标志着行政定价时代的终结。

到2024年,一年期定存利率已降至1.35%,2025年5月更是跌破1%心理关口。这种"断崖式下跌"背后,是货币政策工具从数量型向价格型的根本转变。

纵观中国存款历史,利率政策的演变轨迹可划分为三个关键转型期:

1.计划体制下的利率管控(1978年前)

改革开放前的利率体系服务于计划经济需求,实行全国统一定价机制。此阶段利率水平整体偏低,虽有效配合了宏观经济调控,但也抑制了居民储蓄动能。

2.市场化改革探索期(1978-2015)

1984年央行职能独立后开启渐进式改革,利率浮动空间逐步拓宽。2015年存款利率上限管制全面解除,标志着利率双轨制正式并轨,市场供需开始主导价格形成。

3.市场化深化期(2015至今)

2019年推出的LPR报价机制强化了政策利率传导效能,存款利率与市场利率挂钩更为紧密。至2024年全国房贷利率下限取消,商业银行获得完全自主定价权,国有大行存款利率正式进入"破1时代"。

二、利率持续探底的多维解析

全球主要经济体的利率走势呈现显著趋同性:日本维持负利率政策逾十年,瑞士将存款服务转化为收费项目。中国利率下行轨迹兼具市场规律与政策调控的双重特征:

政策传导维度:2024年央行7天逆回购利率下调至1.4%,构建利率走廊引导市场

银行经营维度:2025年Q1商业银行净息差收窄至1.43%,突破1.8%的监管安全边际

经济转型维度:实体融资成本下行与58.3%高储蓄率形成政策传导悖论

中国的独特之处在于,其利率下行的轨迹既顺应市场规律,又蕴含着政策调控的特有韵律。

今年一季度,商业银行1.43%的净息差已然低于监管红线(1.8%),恰如钢琴家指尖流淌出的休止符,昭示着必须对节奏予以调整。

央行将逆回购利率下调至1.4%,犹如指挥家手中的节拍器,引领着LPR与存款利率的同步趋降。

值得注意的是,经CPI调整后的实际利率已达-1.55%,但居民储蓄偏好仍未根本转变,传统理财观念转型亟待加速。

三、新利率周期下的资产配置策略

对于普通家庭而言,1%利率门槛的突破意味着财富管理思维的革命性转变。以10万元存款为例,年度利息收益较五年前减少34%,相当于每月损失一次家庭餐饮消费预算。

日本"失去的三十年"启示我们,低利率环境可能持续一代人的时光。储蓄不再是安全感的唯一来源,应当建立新利率周期下的资产配置策略。

多元资产配置框架建议:

风险层级

配置工具

收益特征

流动性

适用对象

稳健型

特别国债/储蓄保险

年化2.5%-3%

中等

风险规避型投资者

平衡型

同业存单指数基金

年化2.2%-2.8%

高

短期理财需求者

进取型

混合估值银行理财

年化3%-4%

中等

收益平衡型客户

成长型

保障房类REITs

年化4%-6%

较低

长期资产持有者

当前国内金融体系面临双重考验:既要通过利率工具刺激经济活力,又需防范资金空转风险。

这要求监管框架在市场化与风险防控间建立动态平衡机制,正如上海外滩建筑群的历史厚重与现代金融区的创新活力共生共存。

当存款利率逐渐丧失财富保值功能,金融素养的提升将成为抵御购买力侵蚀的核心竞争力。当低利率环境可能成为中长期经济常态,建立跨周期投资能力已成为现代公民的必修课。