标普全球(《中国银行业短评:资本缓冲增厚,政府支持不变》

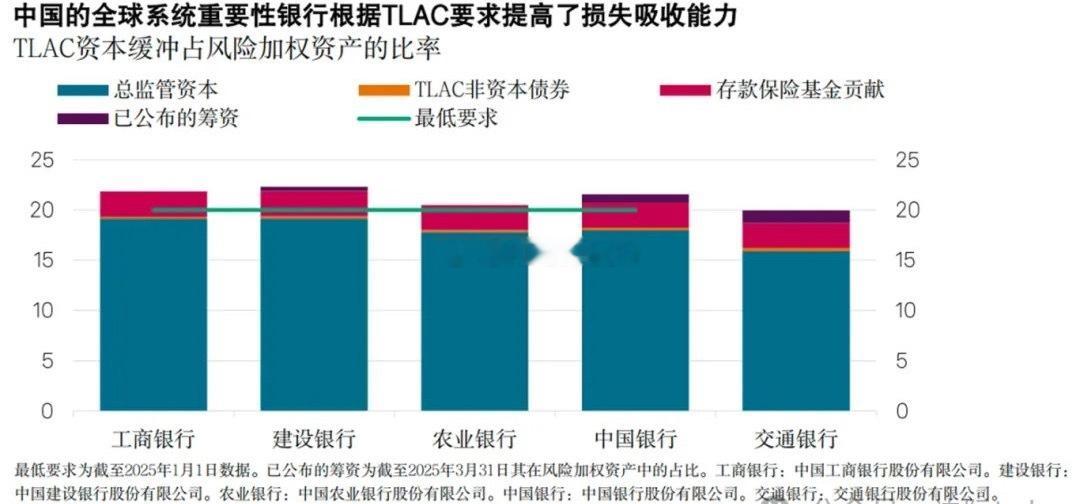

在实施总损失吸收能力(TLAC)框架要求后,国内的四家全球系统重要性银行(G-SIBs)已将TLAC资本缓冲占风险加权资产的比率提升至20.5%-21.9%(截至2025年3月末)。在将存款保险基金(不超过各行风险加权资产的2.5%)计入TLAC后,四大行的TLAC比率均已超过20%的最低要求(含附加资本要求)。

标普全球(《中国银行业短评:资本缓冲增厚,政府支持不变》

在实施总损失吸收能力(TLAC)框架要求后,国内的四家全球系统重要性银行(G-SIBs)已将TLAC资本缓冲占风险加权资产的比率提升至20.5%-21.9%(截至2025年3月末)。在将存款保险基金(不超过各行风险加权资产的2.5%)计入TLAC后,四大行的TLAC比率均已超过20%的最低要求(含附加资本要求)。