人形机器人正从“舞台表演”迈向“万亿级市场”的产业爆发期,成为全球科技与产业竞争的新焦点。随着人工智能、运动控制及高端制造技术的突破,人形机器人已实现规模化量产,加速渗透工业、服务及家庭场景,展现出革新人类生产生活方式的巨大潜力。

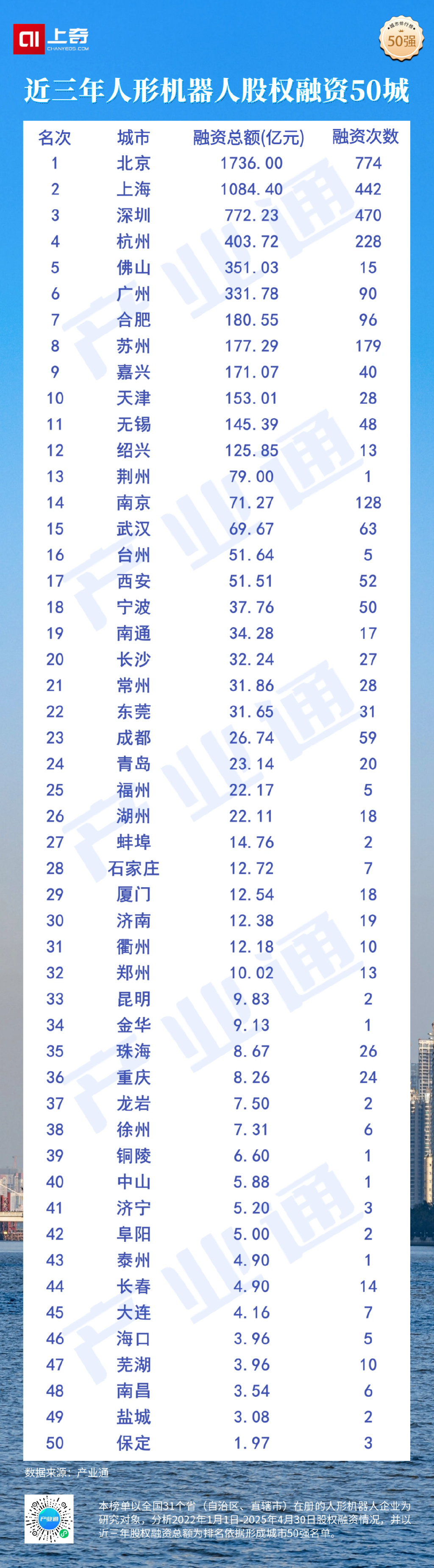

本文以全国31个省(自治区、直辖市)人形机器人企业为研究对象,根据近三年(2022年1月1日-2025年4月30日)一级市场已披露股权融资总额为排名依据,评选出人形机器人股权融资50城。数据显示,北京市人形机器人赛道表现突出:企业股权融资披露总额达1736亿元,融资规模位居全国城市首位。

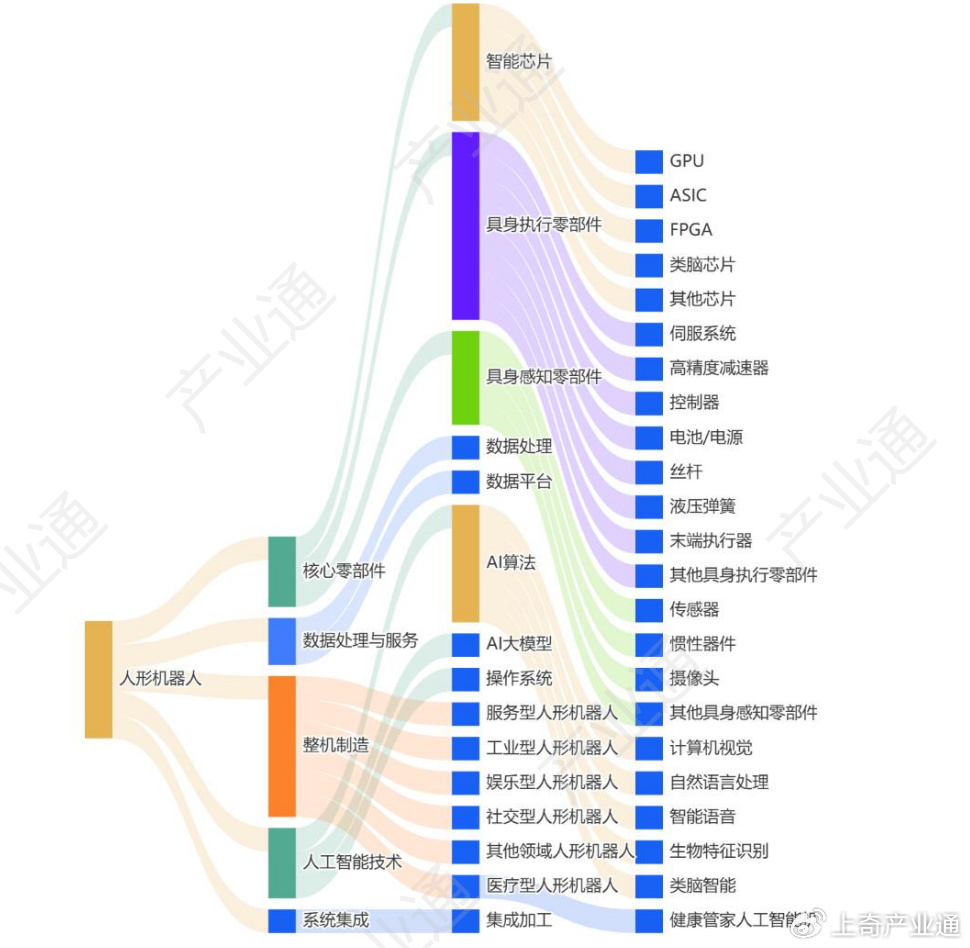

人形机器人产业由核心零部件、数据处理与服务、人工智能技术、系统集成、整机制造5个一级环节构成,含15个二级环节、23个三级环节。

图1人形机器人产业链定义

产业通

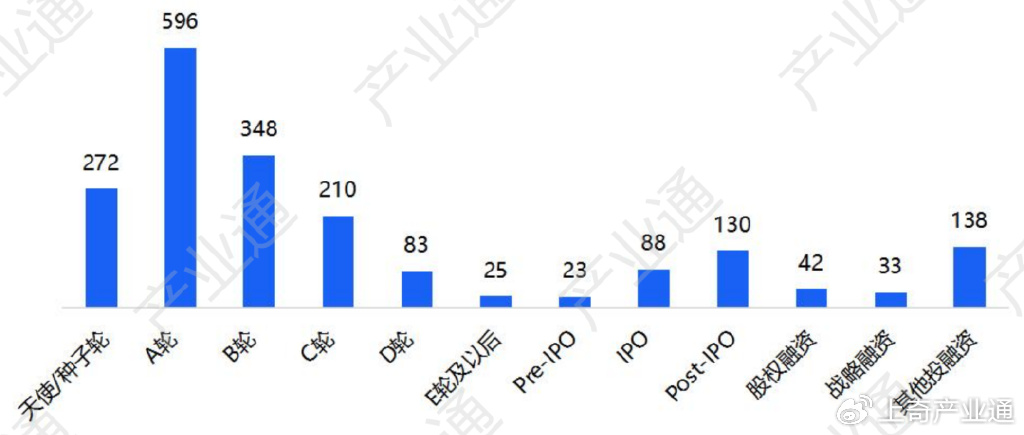

从最新融资轮次来看,近三年人形机器人获投企业最新融资轮次集中在A轮,有596家企业融资到该轮次。

图2近三年人形机器人获投企业最新融资轮次分布

产业通

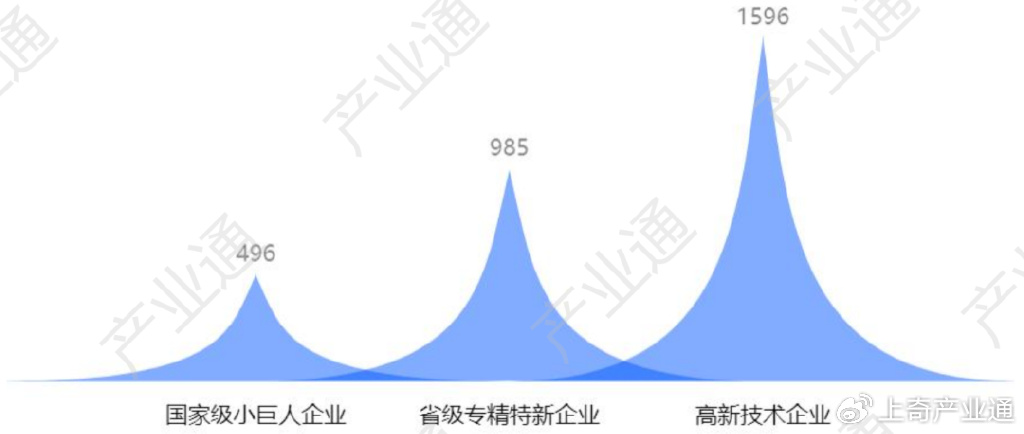

从重点企业标签来看,近三年人形机器人获投企业中,有496家国家级小巨人企业、985家省级专精特新企业、1596家高新技术企业。

图3近三年人形机器人获投企业重点企业标签分布

产业通

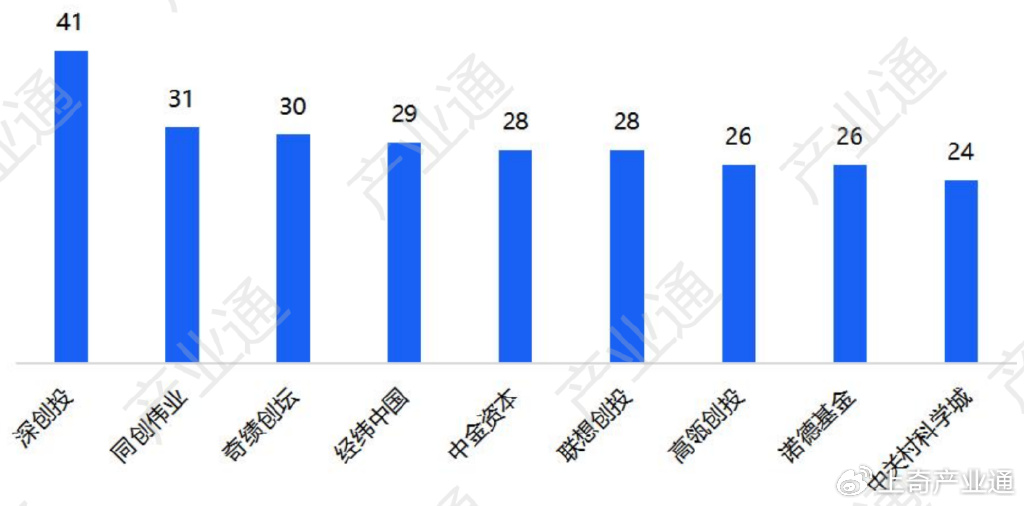

从投资机构来看,近三年,3331家投资机构参与了人形机器人项目的投资,其中深创投以41次投资位列榜首。

图4近三年参投人形机器人投资最多的前九投资机构