作者|StevenFiorillo

编译|华尔街大事件

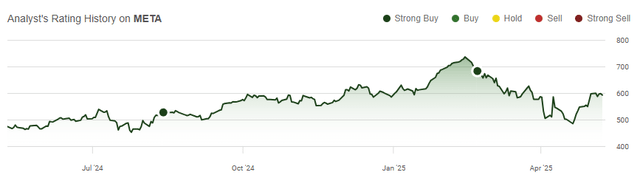

Meta(NASDAQ:META)的价值被严重低估了。Meta的股价在全年持续创下新高,直至4月市场迅速下跌。Meta的股价最高达到740.91美元,在2个月的时间内下跌-34.59%至484.66美元,没有任何证据表明其营收和利润会受到影响。分析师认为它的股价现在深受打击。

面对经济不确定性,Meta在其第一季度收益报告中打破了普遍预期,其第一季度收入和净收入分别同比增长16.07%和34.56%。META第一季度营收423.1亿美元,比市场普遍预期高出9.5258亿美元;每股收益6.43美元,比华尔街预期高出1.22美元。Meta的股价本应上涨至新高,但目前仍徘徊在600美元以下,较历史高点下跌逾20%。随着时间推移以及Meta人工智能故事的展开,其估值将会上升,因为关键的商业机会将开始被纳入新的估值中。

从2月份起,Meta股价与标准普尔500指数相比下跌了-14.94%,下跌了-7.43%。以2025年收益的27.55倍进行交易,并且从2025年底到2027年预期每股收益增长33.28%,将有助于提高股价,因为投资者会涌向那些盈利能力不断提高的公司,同时回购大量股票。

然而,也有一些风险。Meta在数据隐私和虚假信息等问题上面临来自全球各国政府和监管机构的严格审查。这种情况不太可能改变,可能会导致巨额罚款和运营模式的改变。

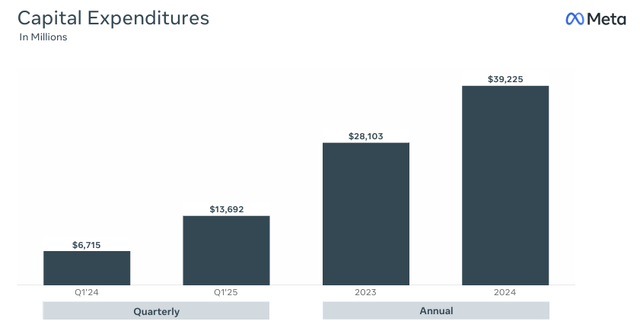

META几乎所有收入都来自广告,而且还没有找到实现收入结构多元化的方法。如果经历美国经济衰退,或者更多竞争对手进入该领域,Meta的护城河可能会被削弱。Meta的成功依赖于庞大而活跃的用户群,虽然它还没有达到平台期,但用户参与度的下降或市场进一步饱和导致用户离开平台,可能会削弱Meta广告服务的定价能力。Meta在2024年的资本支出为372.6亿美元,预计2025年将达到约700亿美元。目前,其在元宇宙和人工智能领域的投资大部分尚未实现商业化,如果Meta无法从这些领域实现显著的收入增长,其股价可能会受到冲击,因为大量资金将被低效使用。投资者应自行研究,看看Meta是否符合其投资标准。

Meta将其在AI领域的重大投资重点放在五大领域,包括改进广告、提升用户体验、商业消息传递、MetaAI和AI设备。AI正被用于增强广告能力,允许企业陈述其目标和期望结果成本,然后由META的AI处理其余流程。AI已经超越了企业定位和找到目标受众的能力,并为广告商提供了更佳的创意选择。

Meta将通过能够大规模交付可衡量业务成果的AI代理重新定义广告。到目前为止,Meta已见证了Reels的全新广告推荐模型将转化率提高了5%,使用AI创意工具的广告商数量增加了30%。Meta正在引入新的建模技术,例如用于广告排名的生成式广告推荐模型,该模型在测试中显示出效率提升并提高了广告转化率。

Meta的目标是通过更好地推荐现有内容并提供AI产品来提供更具吸引力的体验,并通过其AI产品赋能新型内容。过去六个月,推荐系统的改进导致用户在Facebook(7%)、Instagram(6%)和Threads(35%)上的使用时间增加。META还将其LLM课程整合到内容推荐系统中,以便更深入地理解内容,从而可能带来更优质的推荐。所有这些都有望创造更具吸引力的内容,并提高公司在Meta上投入的广告费用的投资回报率。

商业消息传递很可能成为Meta业务的下一个支柱,因为人工智能有望在劳动力成本较高的发达国家实现盈利。Meta预计,企业将拥有AI商务代理,用于客户支持和销售,这些代理将通过现有平台进行设置。Meta目前正在WhatsApp、Messenger和广告平台上与部分企业测试商业AI。

WhatsApp商业平台的商业消息传递收入已经为应用家族的其他收入增长做出了贡献,我们有望在各个市场看到这种规模的增长。Meta还在打造MetaAI,这是一款个人AI助理,在Meta旗下应用中拥有近10亿月活跃用户。META致力于深化用户体验,重点关注个性化、语音对话和娱乐性。META认为,全天与AI对话将变得普遍,并将成为最重要、最有价值的服务之一。

MetaAI的商业机会预计将遵循先扩展后创收的策略,可能包括产品推荐、广告和高级服务。所有这些都将有助于推动人工智能设备(尤其是眼镜)的常态化,Meta将其视为未来的计算平台。眼镜允许人工智能与用户环境互动,并将数字世界与物理世界融合。如果Meta能够实现这一点,他们将拥有一个从硬件到软件的垂直整合生态系统,而无需向苹果或谷歌支付一分钱。

Meta的资本支出大幅增加,这直接受到其AI投资的影响。Meta正在其各个部门对AI基础设施、人才和产品开发进行大量投资。这些投资预计将改变广告和社交体验等现有业务,同时在商业消息传递、个人AI和AI设备等领域开启重要的新业务支柱。尽管Meta的支出预计会持续增长,但他们有能力推动其所有应用系列的未来收入,并增强其应对宏观不确定性的能力。

Meta计划将其2025年的资本支出从600亿至650亿美元提高到640亿至720亿美元,因为他们正在将更多资金用于额外的数据中心投资。这将支持Meta世界一流的基础设施,并为开发和托管AI技术与服务提供竞争优势。

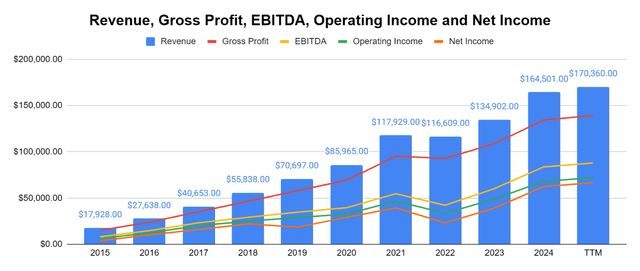

很难相信Meta所做的资本投资不会在未来几年产生可观的收入和盈利增长。META的业绩不言而喻。2025年第一季度,META的收入同比增长16.07%(58.6亿美元)。2022年,当Meta增加对RealityLabs的资本投入时,很多人都想抱怨,但考虑到Meta目前按TTM计算创造了1703.6亿美元的收入和666.4亿美元的净收入,马克·扎克伯格已经赢得了按照自己认为合适的方式部署资本的权利。第一季度,Meta的毛利润增长16.53%(49.3亿美元),达到347.4亿美元,毛利率提高0.32个百分点,达到82.11%。Meta的息税折旧摊销前利润(EBITDA)为214.6亿美元,同比增长24.80%(42.6亿美元),利润率增长3.54%至50.70%。Meta的净利润为166.4亿美元,同比增长34.56%(42.8亿美元),利润率增长5.4%至39.33%。Meta正在构建更强大的平台,持续提升盈利能力,认为该公司在浪费资源的想法简直荒谬。我们可以看到AI和Meta未来将实现大幅增长,利润率也将大幅提升,而目前的估值水平可能严重低估了它们的估值。

Meta在第一季度结束时持有287.5亿美元现金和414.8亿美元短期投资,这使其现有流动资金达到702.3亿美元,资产负债表上还有61.7亿美元的长期现金。

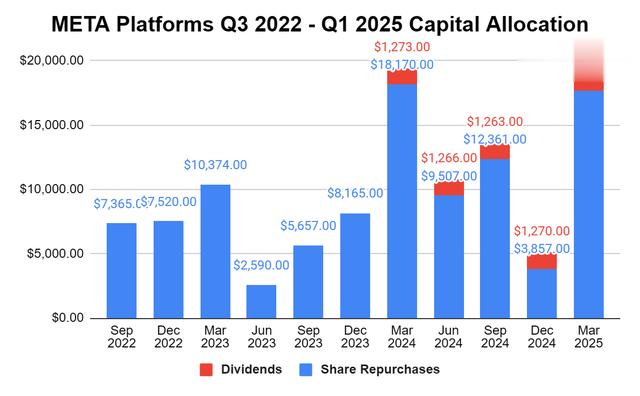

除此之外,他们在第一季度还创造了166.4亿美元的净收入,相当于每天盈利1.8493亿美元,每周盈利12.9亿美元。Meta能够增加其资本支出配置,同时通过强大的资本配置计划回报股东。在过去11个季度中,META已回购价值1032亿美元的自有股票,同时在过去5个季度中向其股息计划部署了6.04美元。Meta可能会继续大规模回购股票,投资者从中获得了巨大的价值,因为自2017财年结束以来,Meta已回购了13.45%的流通股。

对于那些看清短期市场波动的人来说,Meta是一个极具吸引力的投资案例。

尽管受宏观担忧的推动,Meta从740.91美元的峰值下跌了34.59%,至484.66美元,但其第一季度营收同比增长16.07%(423.1亿美元),净利润同比增长34.56%(166.4亿美元),财务表现依然出色。

Meta对人工智能的专注将推动其在广告、用户参与、商业信息传递、MetaAI和创新人工智能设备等领域的未来增长,从而使Meta重新定义其所在行业。分析师认为Meta被严重低估,因为投资者能够以不到20倍的预期市盈率购入Meta的股票,而他们仍在继续投入巨额资金用于回购计划,每周创造超过10亿美元的纯利润。如果接下来几个季度能够保持这种同比增长,明年Meta的价格可能会超过1,000美元。