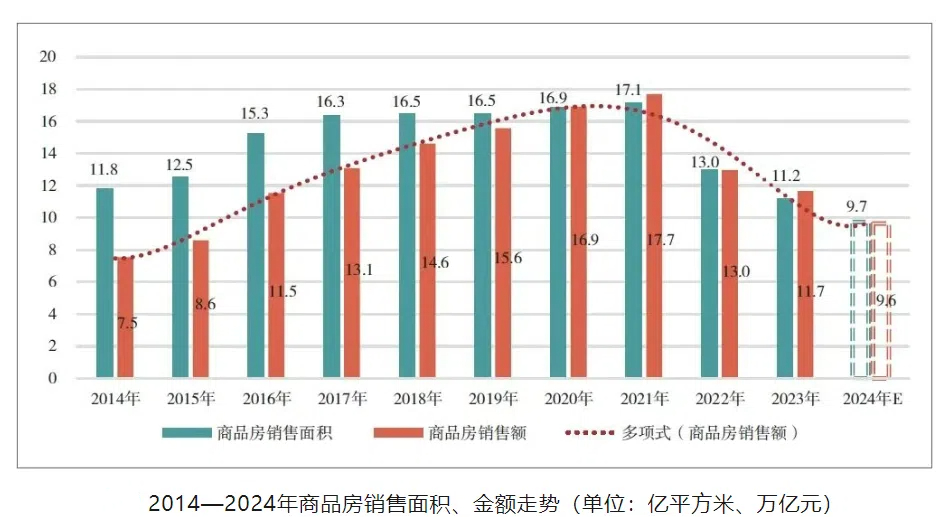

我国的房地产行业不会再有普涨行情,只有结构性机会和区域性机遇。这是我国房地产市场从增量扩张转为存量优化这一新周期的必然。 宏观层面利好持续,微观层面聚焦“好房子” 宏观层面的利好还会持续释放,自2024年提出要推动房地产市场“止跌回稳”以来,顶层设计就在不断的放大招,匹配房地产发展新模式的融资制度也将推出。 微观层面继续聚焦“产品力”即“好房子”,5月1日正式实施的《住宅项目规范》倒逼住宅产品品质提升,往昔“产品为王、百花齐放”的时代有望再现。 以头部房企为主力群体的产品创新和让利进一步推动,超高赠送、跨级配置、全场景智能化等都可能是标配。 上述举措,都有非常明确的目标。 数据显示,2023年末,全国商品房待售面积为6.7亿平方米;2024年末,全国商品房待售面积为7.5亿平方米;截至2025年2月末,全国商品房待售面积为7.98亿平方米,同比增长5.1%,这一数据也是自2016年以来同期的最高值;房地产市场的库存压力仍在增加。 有机构预测未来新建商品房市场将形成8-10万亿元的规模,并保持平衡,业界对此持保留态度。 人口红利消退、城镇化增速降档和存量替代加速等因素放大了房地产市场的难点,必须以针对性举措减压力、提信心。 土地红利和金融杠杆不再,房企和刚需群体如何双向奔赴? 2019年,头部房企的净利润率为15%-25%,但当土地红利、金融杠杆与政策宽松等因素都不再回归或极难获取,2024年的上市房企净利润率中位数已降至5.2%。 2024年,300城各类用地成交规划建面为14.0亿平方米,同比下降14.7%。其中,住宅用地成交3.8亿平方米,同比下降23.3%。 2025年第一季度,全国300城出让的土地建面少11.2%,但成交金额增加17.6%。 大多数房企正在深入分析市场需求,根据不同城市、不同项目的特点,制定个性化的去库存方案,而在努力去库存的同时,房企需要积极优化货值结构,其重要策略之一是聚焦核心城市拿地,进而打造“好房子”。 有观点指出,房贷利率最能体现楼市的冷暖,如果利率高,说明市场过热,反之说明市场过冷。其论据是:2018年-2021年,很多人的房贷利率在5%以上,但市场非常火爆。 其实,经济层面对房地产行业最直接也最朴素的影响就是,就业和收入是买房的基础,也是促进房价上涨的必备条件,这一细节,消费群体各自感同身受,按需选择永远有效。 信心重于黄金,修复信用链条,重建市场信心,促进金融和房地产良性循环的过程漫长而艰巨,甚至会有反复,在此期间,任何房地产市场“到顶了”还是“见底了”的论断,角度不同、站位不同,不能换位体验,都过于局限。