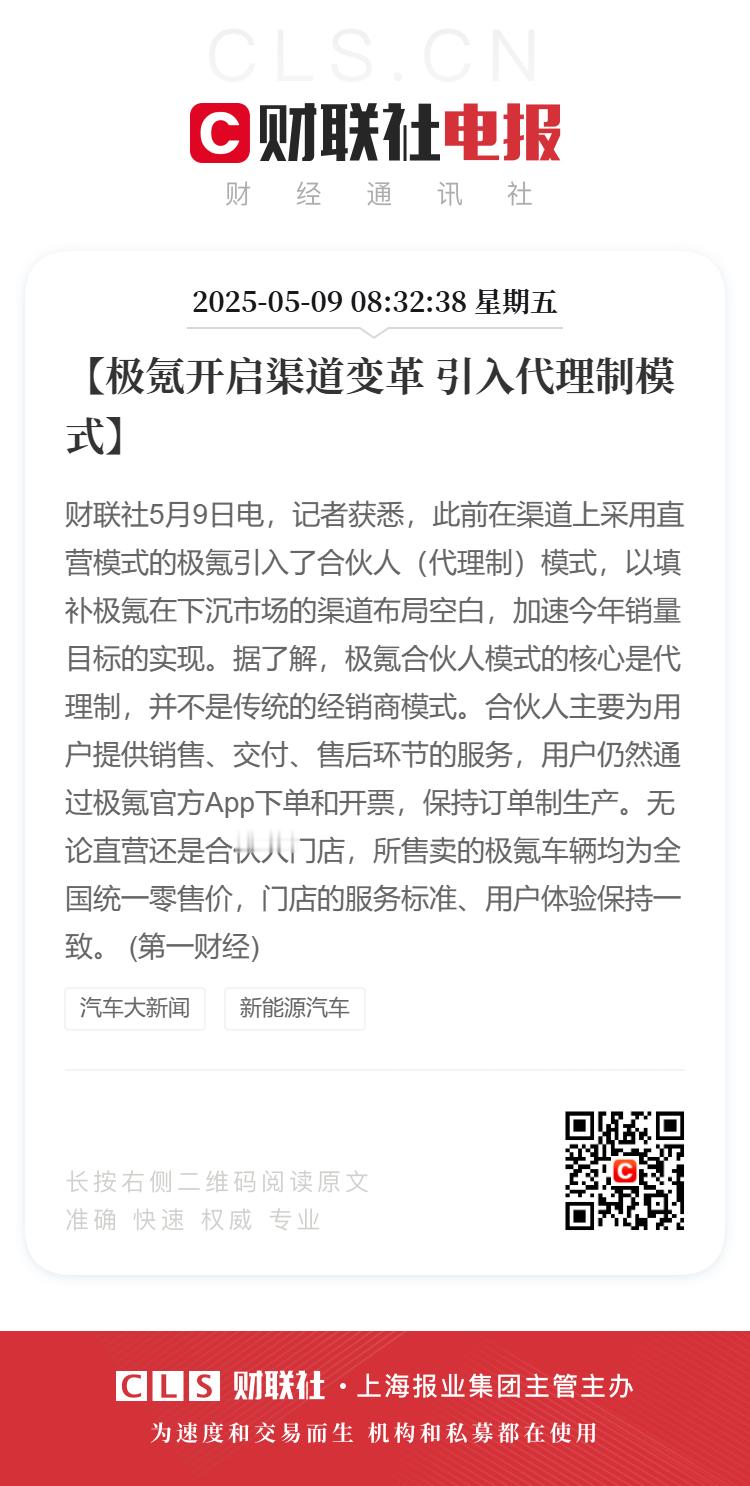

极氪开启渠道变革很财经媒体不懂汽车渠道,都在瞎猜极氪引入代理模式的价格隐患,我说下这对品牌的价值吧。

第一是代理概念,代理模式相当于丰富一下投资人(或者叫老板),但经营架构的总经理还是类直营的,理论上确实可能对全国一口价的纯血直营模式有挑战,但对品牌总体经营而言利大于弊,因为这不是模式问题,而是市场风向问题。

第二是新能源市场扩散趋势,这两年主流新势力里,以特斯拉蔚来为首的纯电直营头部都在大城市卷然后慢慢下沉。可得益于增程插混适合迭代燃油,理想问界能有比前二者更下沉的机会,养出更深入广大二三线城市的渠道结构来。所以我们才看到了新能源化在加速渗透下沉市场。

第三是风口的具体进度,比亚迪之类卖中端新能源产品为主的品牌,去消费力相对低点的下沉市场已经先到先得了,高端新能源谁渠道扩张渠道下沉跑得快,谁就能抢先吃这口蛋糕。

第四是吃谁的肉,伴随着合资燃油产品进一步衰退,且经销商扛库存压力主动放血打价格战,早就成了大店老店靠售后利润养售前以价换量的割肉模式,逼得很多豪华品牌的投资人收缩战线,显然,这些优秀的传统品牌投资人和团队是会争先恐后的投奔高端新能源代理,填补合资门店生意的下滑的。

第五是投资人本身的能耐,众所周知中国下沉市场是很讲究圈子和门道的,选址,招人等工作,越是铺到下沉市场,当地投资人的相对能力越大,厂家官方的相对能力越小,参考之前蔚来某换电站被当地勒令强拆的热搜就好。

第六是极氪自己的规划,目前走量核心7X身为不溜背的偏传统家用SUV,比早前走量核心001是潮流猎装本来就更适合下沉市场,且今年底陆续要出的9X和8X(网传名)都是主打混动,也比早前001依赖充电桩多的大城市更适合进军下沉市场打BBA。

所以代理与直营价格不统一那点隐患是小事,品牌本身要扩量才是大事,某些学新闻学的财经媒体真不用一惊一乍的出些标题党文章,看着不专业。

极氪回应引入合伙人模式大v聊车