作者|BillMaurer

编译|华尔街大事件

上周,苹果公司(NASDAQ:AAPL)发布截至3月底的第二财季业绩。正如投资者普遍习惯的那样,财报显示其营收和净利润均超出预期,但这主要是由于自上一季度财报发布以来预期有所下调。这家科技巨头目前的问题是,它没有显示出任何有意义的增长迹象,导致其股价近期表现远逊于大盘。

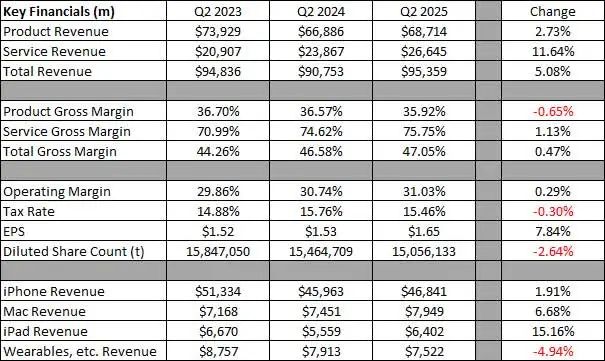

下表显示了本季度主要业绩与前两个财季(截至3月)的对比情况。变化栏表示2024财年第二季度至2025财年第二季度的同比变化,利润率和税率的变化则表示这两个时期之间的实际百分比差异。

超过5%的营收增长使苹果的业绩超出华尔街预期6.5亿美元。然而,截至1月份财报发布时,市场对第二财季的平均预期为953.7亿美元,因此,真正导致预期下降、苹果业绩超出预期的是这些疲软的业绩指引。需要提醒的是,1月份苹果的股价比现在高出不少。

从中长期来看,服务业务将成为主要的增长引擎,尽管增幅较去年同期低了约2.5个百分点。今年最强劲的增长来自iPad,但iPad的波动性可能受产品发布时机和供应链问题的影响。主要问题是,尽管推出了AppleIntelligence,并且价格更高的iPhone16e基本取代了iPhoneSE,但iPhone在这方面的表现却有些停滞。随着苹果推出更多AI功能并将其推广到更多国家,人们希望这款智能手机至少能够实现中等个位数的增长。

苹果产品的成本确实比去年同期有所上涨,关税将进一步增加本季度的支出。由于高利润率服务业务在总毛利率中占比较大,整体毛利率仍在上升,尽管该业务部门的部分主要支出用于运营。即使整体毛利率最终达到50%,我更感兴趣的是其中有多少会转化为公司的运营利润率。较低的税率和持续的回购活动推动了每股收益的良好增长,尽管苹果目前还远未达到高增长水平。

在上周的电话会议上,苹果管理层预计本季度营收增幅将在低至中等个位数之间。分析师在发布报告时预计同比增长约4.20%,因此这一预测略显令人失望。截至周一,华尔街对截至6月底的第三财季的平均增幅已降至约3.5%。

苹果目前面临的问题是,目前还没有任何“下一件大事”真正出现。电动汽车项目被砍掉,公司从未推出过自己的电视,VisionPro头戴式耳机也未能取得成功。服务业务增长良好,但仍不到整体业务的三分之一。目前,投资者只能寄希望于硬件方面的渐进式更新和AI功能的扩展,能够在未来几年带来至少中等个位数的年增长率。这听起来可能不多,但相比苹果过去三年约2.25%的年复合增长率,这已经算是一个加速了。

以溢价估值交易:从市盈率来看,苹果股价比一些大型科技股要贵一些,如下图所示。截至周一收盘,苹果的市盈率约为其2025年华尔街预期收益的27.8倍。这比亚马逊公司、谷歌、微软公司和Meta的平均水平高出约9.5%。实际上,这个溢价已经上升了几个百分点。但是,当你支付的价格高于平均水平时,请记住,预计2025年苹果的总体增长率在这些公司中是最低的。

就分析师而言,自从我上次关注该股以来,情况发生了一些变化。截至周一收盘,华尔街平均目标价代表着约17%的上涨空间。这比2024年12月底(当时苹果股价高于华尔街平均水平)的情况有了显著提高。

最终,苹果上周的财报与我们最近看到的几乎一模一样。据报道,该公司营收和利润均超出预期,但华尔街分析师的预期在财报发布前后有所下降。虽然营业利润率略有上升,但目前的收入增长并不强劲。尽管华尔街分析师对未来前景看好,但短期内增长前景缺乏重大利好因素。