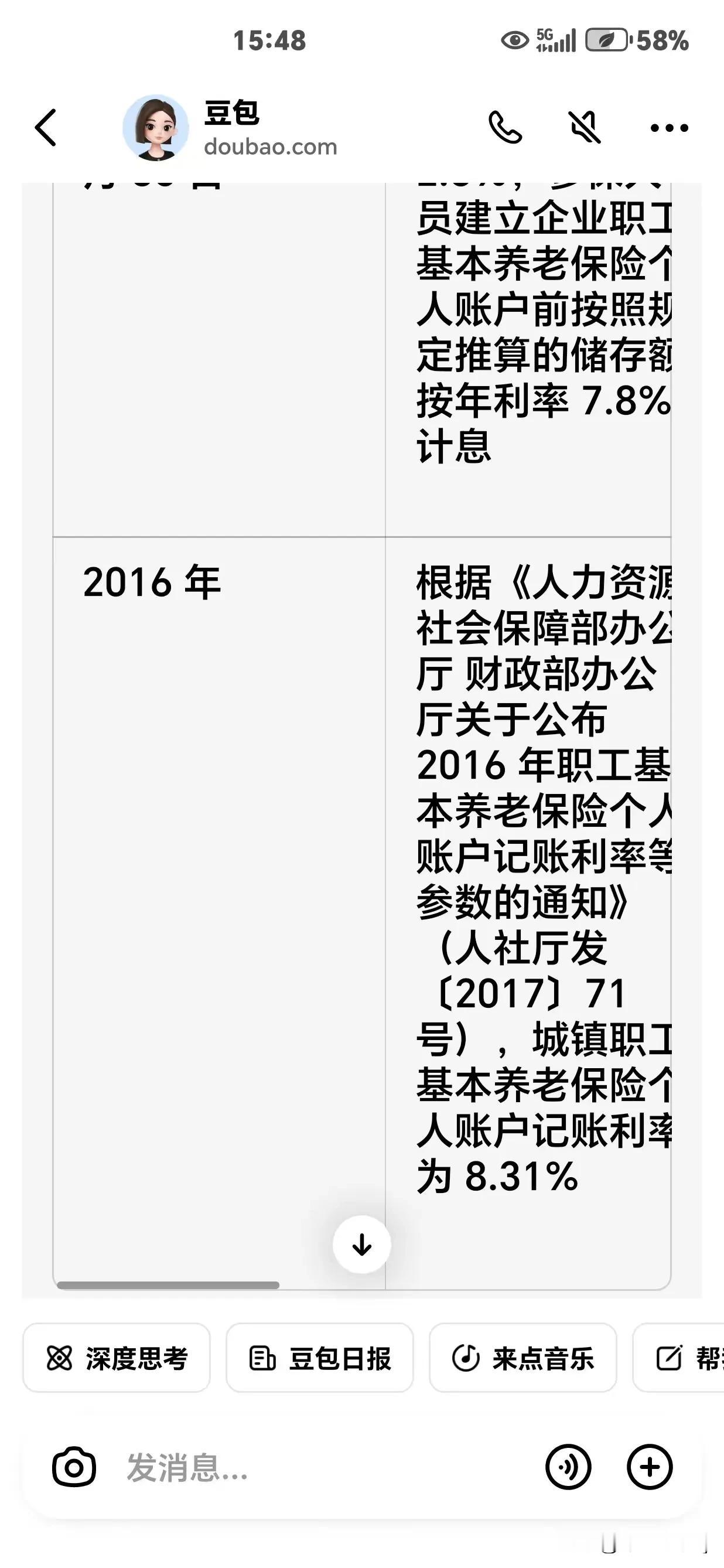

《以银行利率高认为02年前企退人员养老金拿多,过渡性养老金无需调整?这理由站不住脚》 一年多来,关于2002年前企业退休人员过渡性养老金的讨论从未停歇。其中一种观点甚嚣尘上,有人认为,老方法计算,由于当时银行利率较高,2002年前企退人员的养老金拿得过多,故而无需对其过渡性养老金进行调整。然而,通过对江苏省记账利率以及过渡性养老金调整相关情况深入剖析,这种观点根本站不住脚。 先来看江苏省1996年至2023年期间记账利率的变化情况,通过对比来探寻真相: 表格 年份 记账利率 1996年 12% 1997年 9% 1998年 7.2% 1999年 5.4% 2000年 6% 2001年 6% 2002年 6.6% 2003年 7.2% 2004年 6.9% 2005年 - 2012年 一般在3.5% - 4.5%之间波动 2013年 3.75% 2014年 3.75% 2015年 7.8% 2016年 8.31% 2017年 7.12% 2018年 8.29% 2019年 7.41% 2020年 6.04% 2021年 6.69% 2022年 6.12% 2023年 3.97% 2016年6月30日 个人账户储存额计息利率为2.6%,参保人员建立企业职工基本养老保险个人账户前按照规定推算的储存额按年利率7.8%计息 2016年 根据《人力资源社会保障部办公厅 财政部办公厅关于公布2016年职工基本养老保险个人账户记账利率等参数的通知》(人社厅发〔2017〕71号),城镇职工基本养老保险个人账户记账利率为8.31% 从这些数据不难发现,1996年利率为12%,1997年为9%,略高。但自1998年的7.2%后,记账利率便呈浮动下降趋势,到2002年6月时为6.6%,远称不上“特别高”。而且在2015年之前的漫长岁月里,记账利率始终处于波动状态,2015年后,更有几年的记账利率高于2002年6月前的水平。这足以说明,以银行利率高为由,认定2002年前企退人员养老金拿多了,与实际情况大相径庭。 再者,对于2002年前企退人员,在调整过渡性养老金时依旧采用老办法,沿用之前的记账利率以及2002年的相关数据。可如今经济不断发展,物价飞涨,社会平均工资大幅提升,他们却未能享受到后续利率和社平工资变化带来的红利,在养老金待遇方面实际上是吃了亏的。 就拿2015年这个阶段来说,自2016年起,新退休人员在过渡性养老金待遇上受益更为明显。这是因为在养老金计算过程中,有三次涉及社会平均工资的核算,新退休人员赶上了社平工资较高的时期,与依旧按照1995年社平工资计算过渡性养老金的2002年前企退人员相比,两者之间的差距越来越大。 1995年社平 495元 2023年社平8613元 二者任用一计算方法都不能相题并论 前者, 495元社平工资,运用一次。(基础养老金) 后者,8613元社平工资,运用三次。(基础养老金,过渡性养老金,平均缴费指数) 相距如此大的数据,差额距离,一年多来有些人始终认为,养老金最底的老人还拿多了,没有让拿出来,此话出口进行调研了么?老人们心中的委屈,伤感何时抹得平?实实在在的客观事实,视而不见? 综上所述,以银行利率高认定2002年前企退人员养老金拿多的观点,是对实际情况的片面解读,缺乏全面考量。 2002年前企退人员不仅没有因所谓的高利率而“多拿”养老金,在后续政策变化中一直处于不利地位。养老金待遇相对不断缩水,他们的过渡性养老金调整问题理应得到高度重视。 相关部门应采取特殊且合理的优化措施,确保这部分企退人员能够享受到公平、合理的养老待遇。 (相关1996年一2023年江苏记帐利率及2016年文件详情可参考下方截屏内容)