人工智能数据中心及其芯片的年度投资可能超过7000亿美元,相当于美国年度GDP的2%。如此规模的投资为资本市场发挥重要作用,并带来极具吸引力的机会。

投资机会涵盖“技术栈”,从云基础设施和芯片到应用程序,目前在专业知识和资本集中的基础层具有巨大潜力。

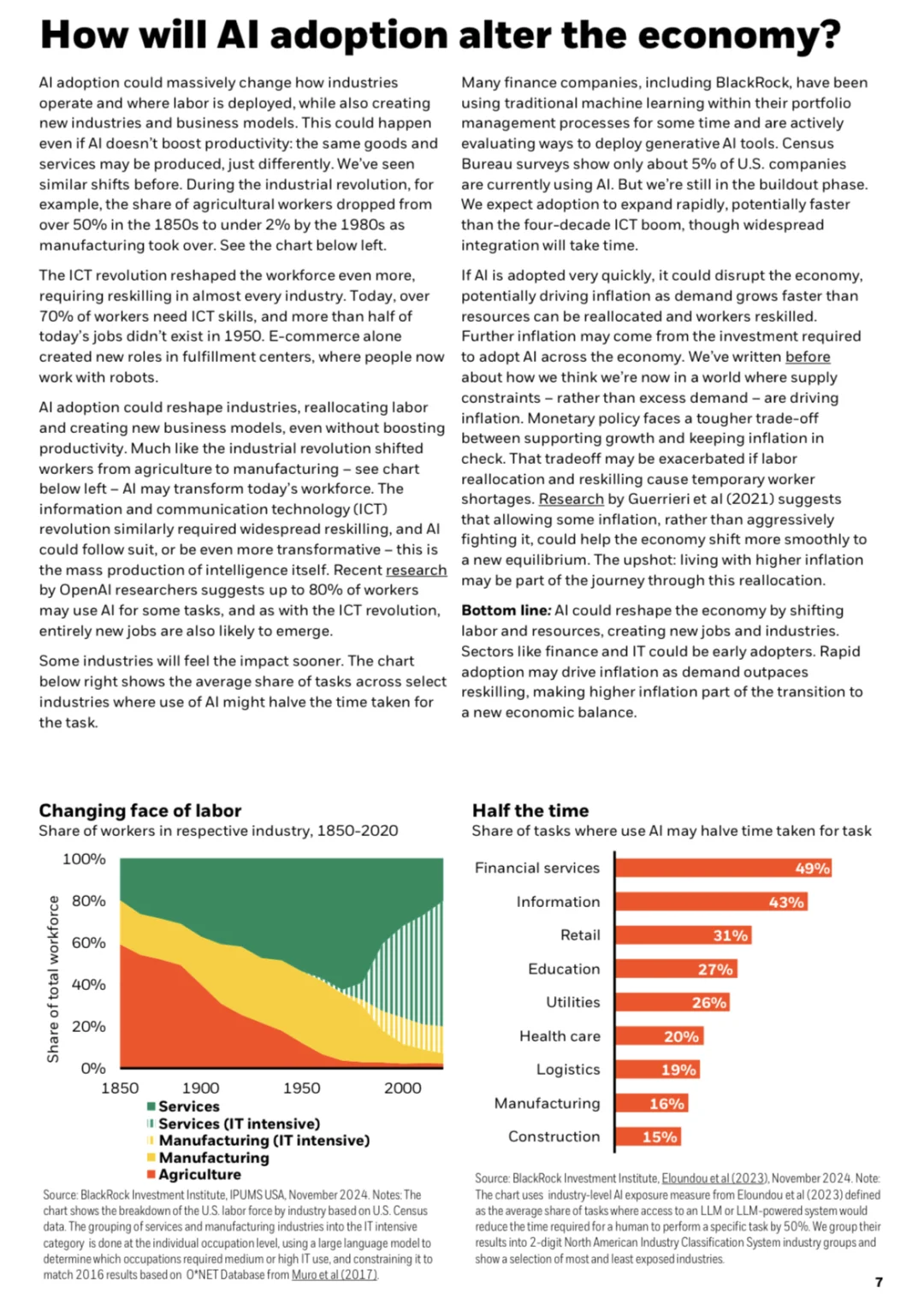

人工智能的独特之处在于其模仿甚至增强人类智能的潜力,甚至可能通过推动创新方式的变革来改变工作的本质。

人工智能模型呈指数级扩展——其能力随着数据量、处理能力和算法改进而提升。模型中的参数就像基石——更多参数意味着更复杂、更强大的模型,能够处理日益复杂的任务。

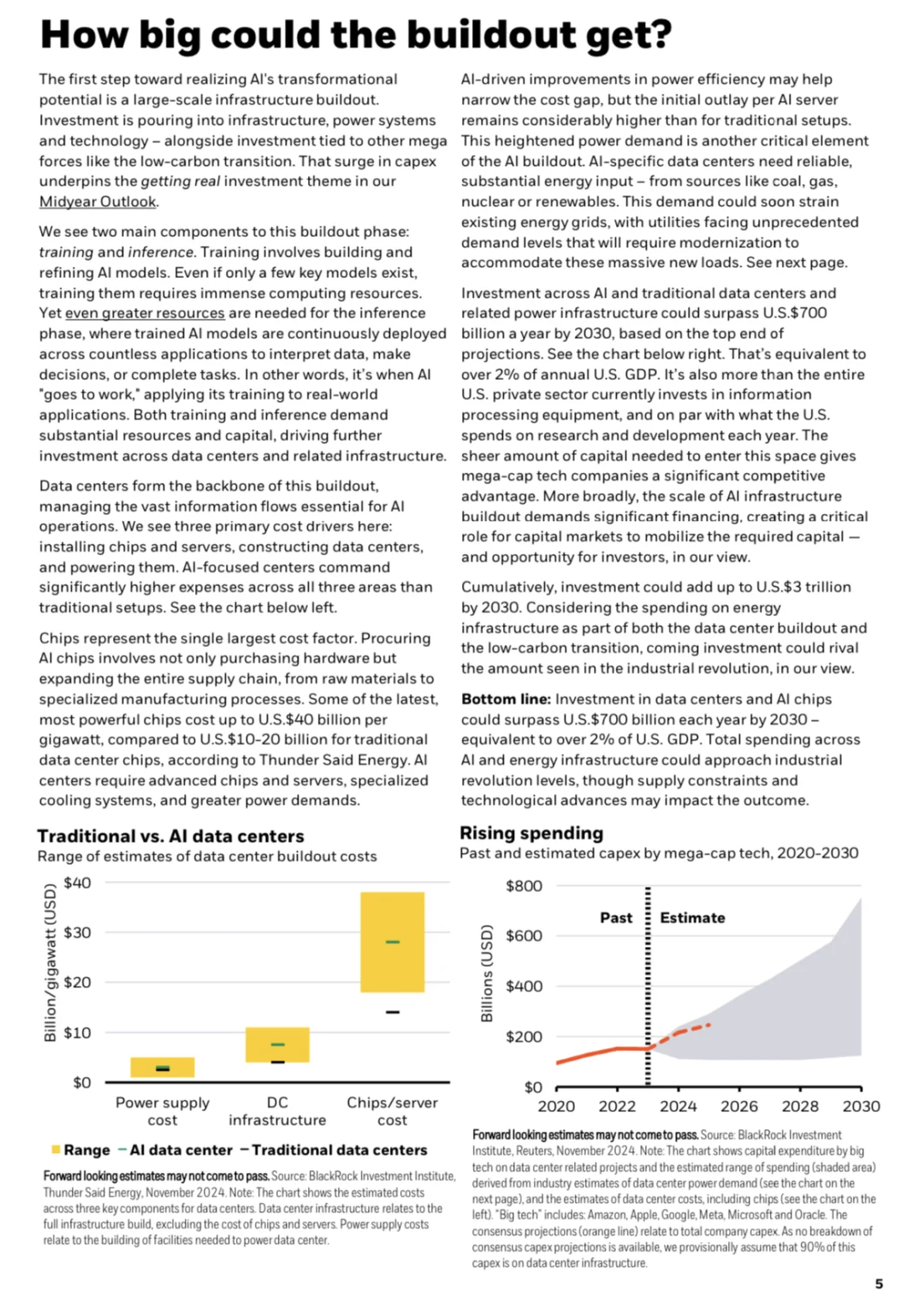

训练和推理都需要大量资源和资本,推动对数据中心及相关基础设施的投资,其管理着人工智能运行所需的大量信息流。这里有三个主要成本驱动因素:安装芯片和服务器、建设数据中心以及为其供电。

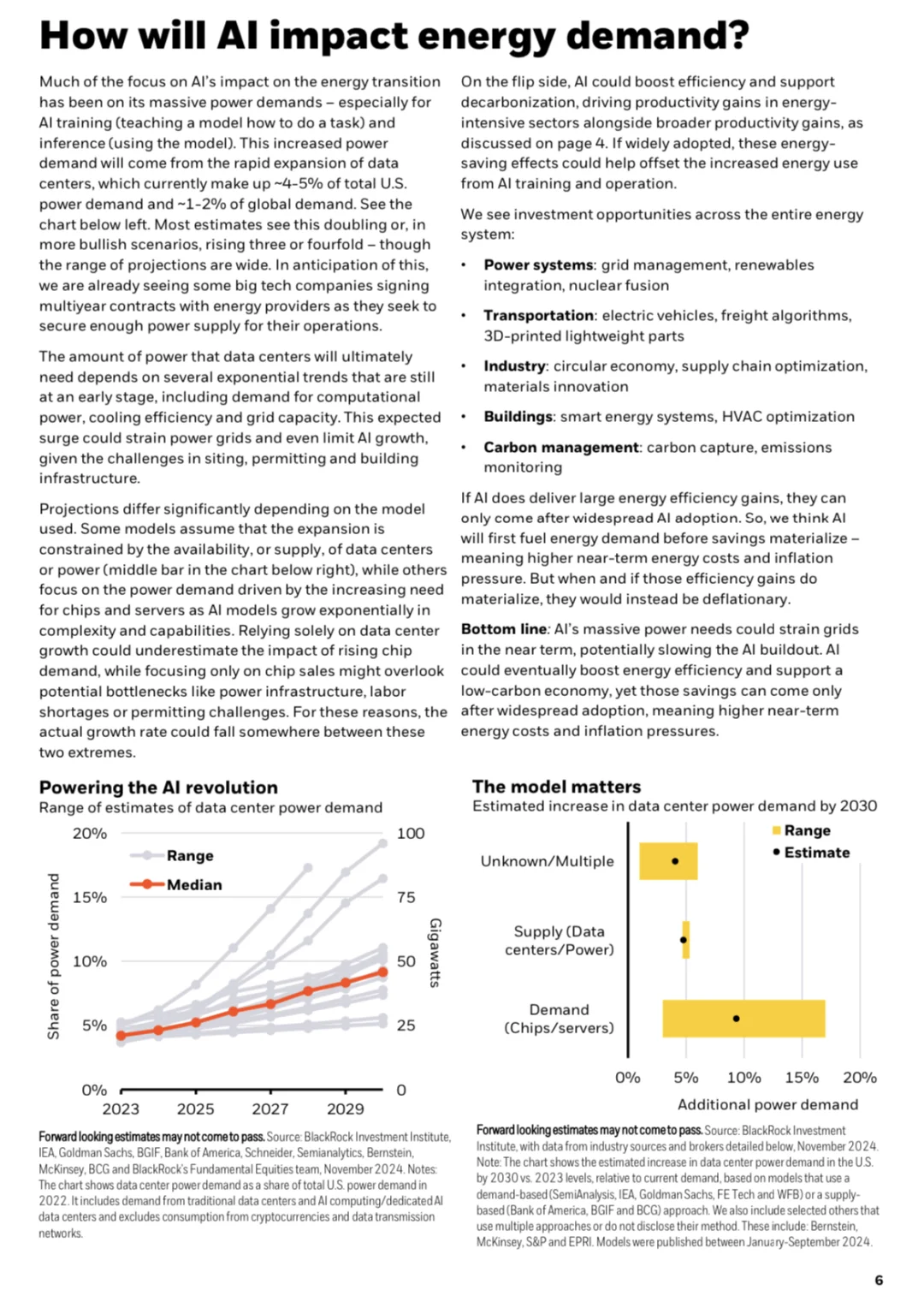

人工智能将首先推动能源需求,这意味着近期能源成本和通胀压力上升。但当这些效率提升实现时,它们将产生通缩效应。

我们通过“栈”的框架来审视人工智能,它由三个主要层表示:应用层:在栈的顶部是软件基础设施、应用程序和将用于最终用户用例的服务。

应用层:在栈的顶部是软件基础设施、应用程序和将用于最终用户用例的服务。人工智能将支撑企业和消费者终端市场的所有应用程序和服务。智能层:这一层包括人工智能基础模型和数据。顶尖实验室正在推动算法和数据规模的进步,以解锁新能力和更智能的系统。基础设施层:人工智能的物理基础设施由云数据中心、芯片和电力组成。

整个能源系统的投资机会:电力系统:电网管理、可再生能源整合、核聚变;交通:电动汽车、货运算法、3D打印轻质部件;工业:循环经济、供应链优化、材料创新。

预计每个连接的物理系统中都能看到人工智能,包括自动驾驶汽车、无人机(军用)、仿生人(机器人技术)和增强现实(眼镜)。这些系统需要与语言模型不同形式的人工智能,它们需要更多定量和科学模型。

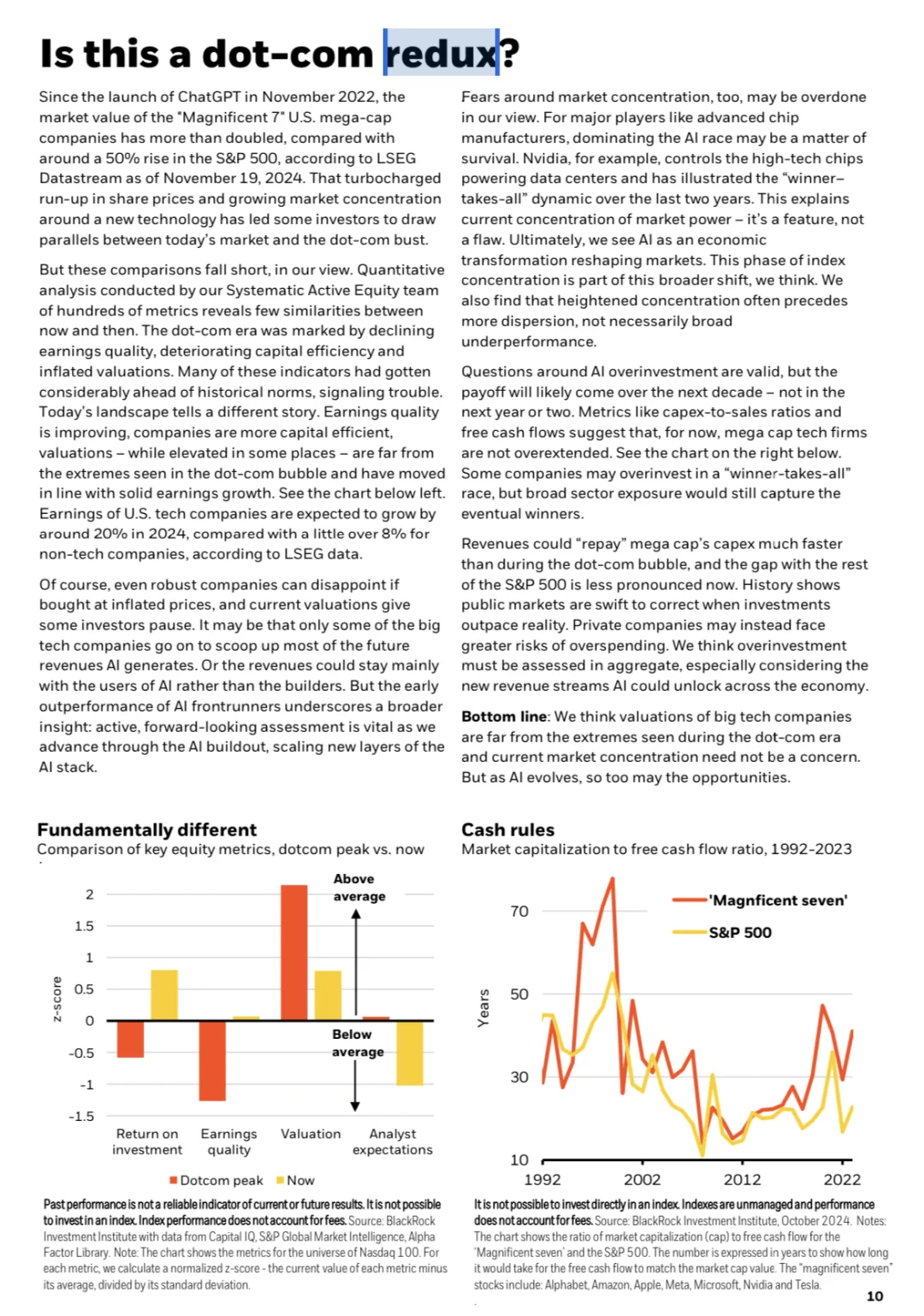

与互联网泡沫的类比并不恰当:如今的科技收益质量和资本效率更强,强劲的收益支撑着当今的大盘股估值。当前市场集中反映了人工智能“赢家通吃”的特征。围绕人工智能过度投资的问题是合理的,但回报可能在数年后才会显现。