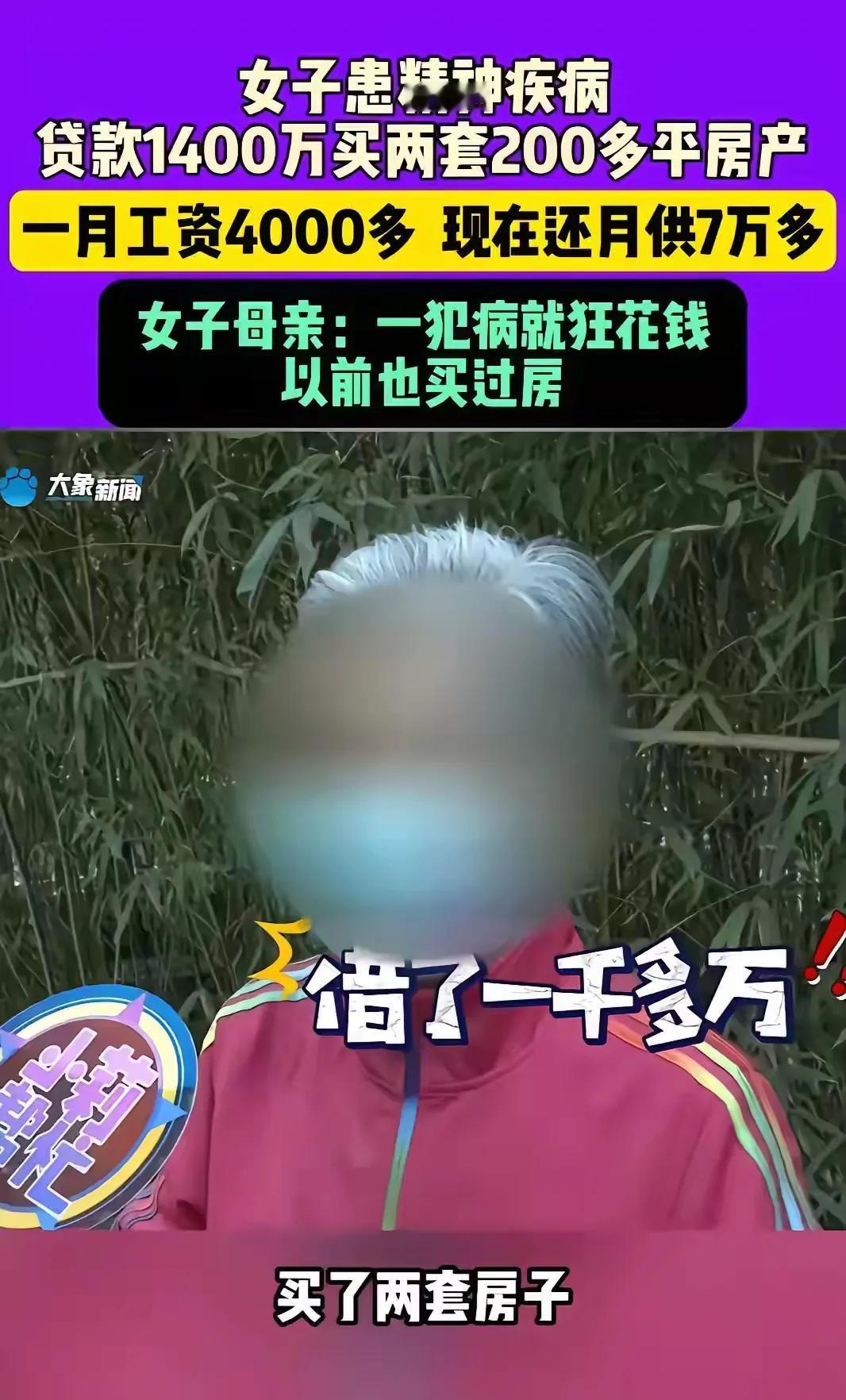

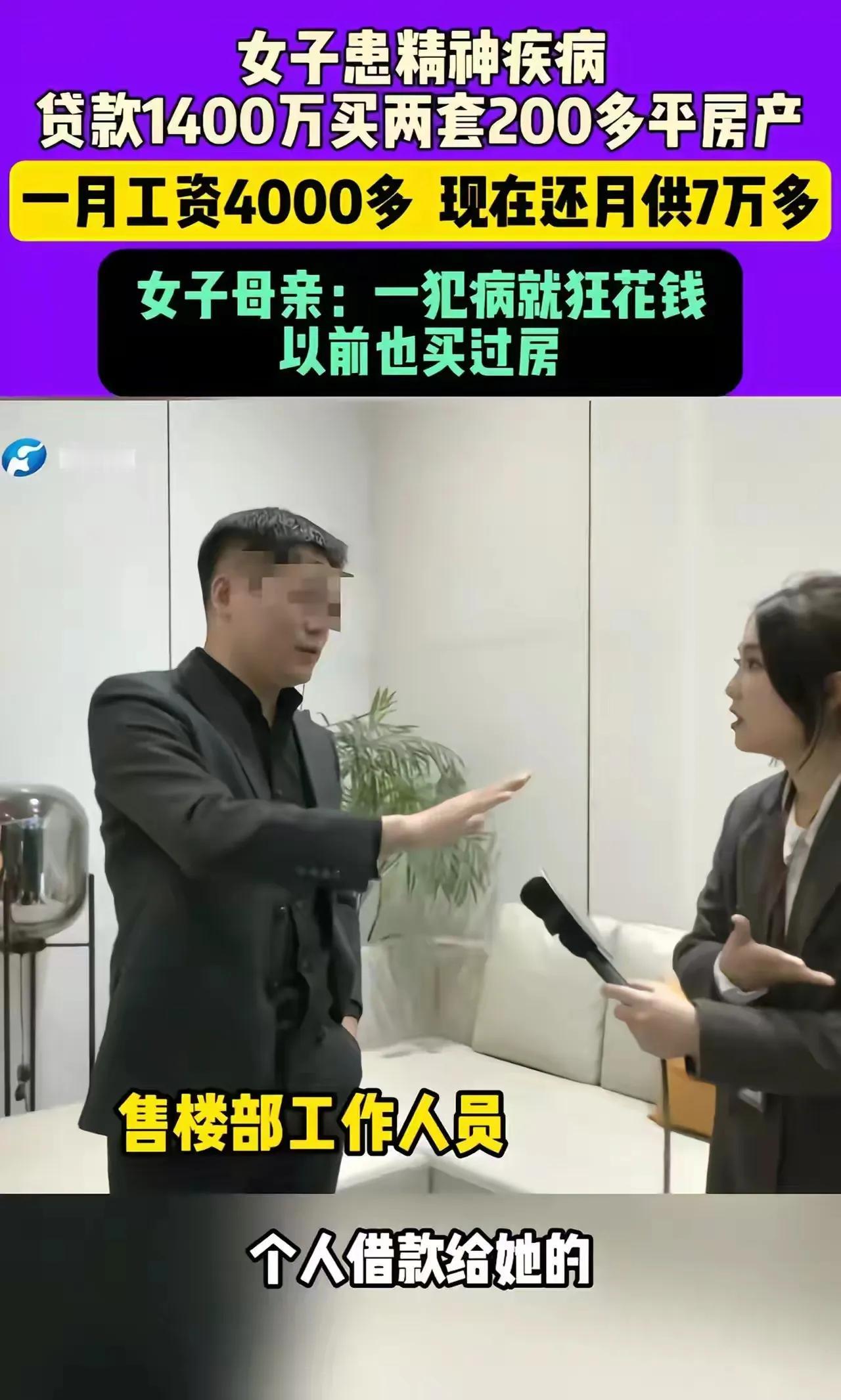

河南郑州,女子患精神疾病,却贷款1400 万买两套房产!更离谱的是女子月工资只有 4000 多,现在月供 7万多根本还不上!女子母亲质问:“贷款是怎么通过的?”网友:我一直以为我没买房是因为没钱,现在晓得了,是因为没精神病! 这起事件让人深思,引发了社会各界对于金融审查、精神健康与法律责任等方面的热烈讨论。任大妈的故事不仅是个别案例,它更深层地反映出了社会对心理健康问题的忽视,对金融制度的疏漏,以及法律在个体保护中的重要性。 首先,针对孙女士的情况,我们不得不注意到她的双向情绪障碍。在这种情况下,个人的理性判断与财务决策能力被削弱。根据心理学的研究,精神病患者在发病期间的判断力往往不稳定,易受到外界因素的影响,比如购物诱惑。她的购买欲望与正常情况下的自我控制能力完全不同,这让她在购买房产时做出了不符合自己经济状况的决策。 而在这种情况下,开发商与银行却能轻易推进和确认如此巨额的贷款,无疑是制度和道德的双重失衡。我们常常会问:在贷款的审核过程中,银行是否真的做到了细致入微的审查?是否了解了申请人真实的经济与心理状况?这不仅关乎贷款的合法性,更关乎贷款后续的可控性。 从法律层面来看,根据相关法规,如果开发商进行了垫资,且此举违反了金融规范,则通过这种方式获得的贷款将面临无效的风险。同时,如果能够证明孙女士在购房时因精神疾病而无法完全辨识自己的行为,则她所签订的合同也可能被认定为无效。在这样多重的法律情境中,退房的要求并非无理。 从社会责任的角度看,这不单对个体设置了保护屏障,更是对整个市场的警示。如何设立有效的贷款审核机制,如何确保商家不以利润为导向而忽视消费者的实际需求,都是金融行业需要深思的问题。为了避免像孙女士一样遭遇不公,相关部门应加强对金融机构的监管力度,并严厉打击垫资行为,确保市场的公平性。 在网络评论中,我们看到不同的声音,部分人对孙女士有着质疑,更有人认为她利用精神疾病作为借口。这反映了社会对精神健康问题的误解与偏见,也揭示了人们对心智障碍者的刻板印象。我们需意识到,精神疾病患者的权利并未因其病症而减弱,他们同样需要得到法律的保护和社会的理解。 同时,也需要探讨在金融市场中,如何通过教育和宣传提升民众的金融素养,使得更多的人能够理性消费与理性借贷。我们无法改变个体的经济条件和心理状况,但可以通过制度的完善与社会的重视来减少类似悲剧的发生。 总而言之,任大妈的故事不仅是一个关于家庭与债务的悲剧,更是对整个社会、金融系统与法律体系的深刻反思。我们需要警惕在追逐利益的过程中,是否忽视了对人性的关怀与道德的坚守。同时,这起事件也提醒我们,心理健康问题以及其背后的复杂性绝不能被淡化,更不能因为经济利益而被利用或抛弃。对于每一个家庭、每一个个体来说,财务自由的背后,必须建立在理性判断与法律保障之上。