无锡航亚科技股份有限公司(股票简称:航亚科技)2013年成立,2020年12月在上交所科创板上市,是一家专注于航空发动机关键零部件及医疗骨科植入锻件的研发、生产及销售的高新技术企业。

航亚科技的主要产品包括航空发动机压气机叶片、转动件及结构件、医疗骨科植入锻件等高性能零部件。航亚科技目前是国内具备以精锻技术实现压气机叶片大规模量产并供货于国际领先发动机厂商的内资企业。已成为中国航发集团、赛峰集团、英国RR、GE航空等国内外主流发动机公司的供应商。

2024年,航亚科技的营收同比增长了29.4%,上市后的这四个完整年度中,除了2021年之外,其他三年的营收增长都不错,2024年仅比2023年慢一些。这说明上市的光环效应还是有的,只是因为疫情和其他因素的影响,晚了两年才明显表现出来。

全年分产品的数据还没有发布,从2024年上半年看,主要的业务是航空产品,医疗产品的规模和占比都比较低。国际业务的占比已经达到了57%,2023年上半年才48%,全年才突破了50%;国际业务的增长是航亚科技这两年增长的主要动力所在。别看航亚科技规模并不算高,也还是有很强国际竞争力的。

2024年,净利润同比增长了四成多,这是在去年3.5倍增长基础上的再增长,同时也继续刷新了新的盈利纪录。刚上市就连续来两年净利润下跌,2023年才将该局面扭转,2024年算是彻底打消了很多方面的顾虑。

分季度来看,营收增长较快的几个季度主要是2023年一季度至2024年一季度;之前的2022年,各个季度的增长相对较慢,且波动性较大;在此之后的2024年后三个季度,幅度相对2022年要高一些,也更平缓一些。

2022年的各个季度盈利都很差,从2023年二季度开始,盈利能力不仅明显增强,而且稳定性也更好。一般情况下,这就是其规模逐步在远离保本点的表现。

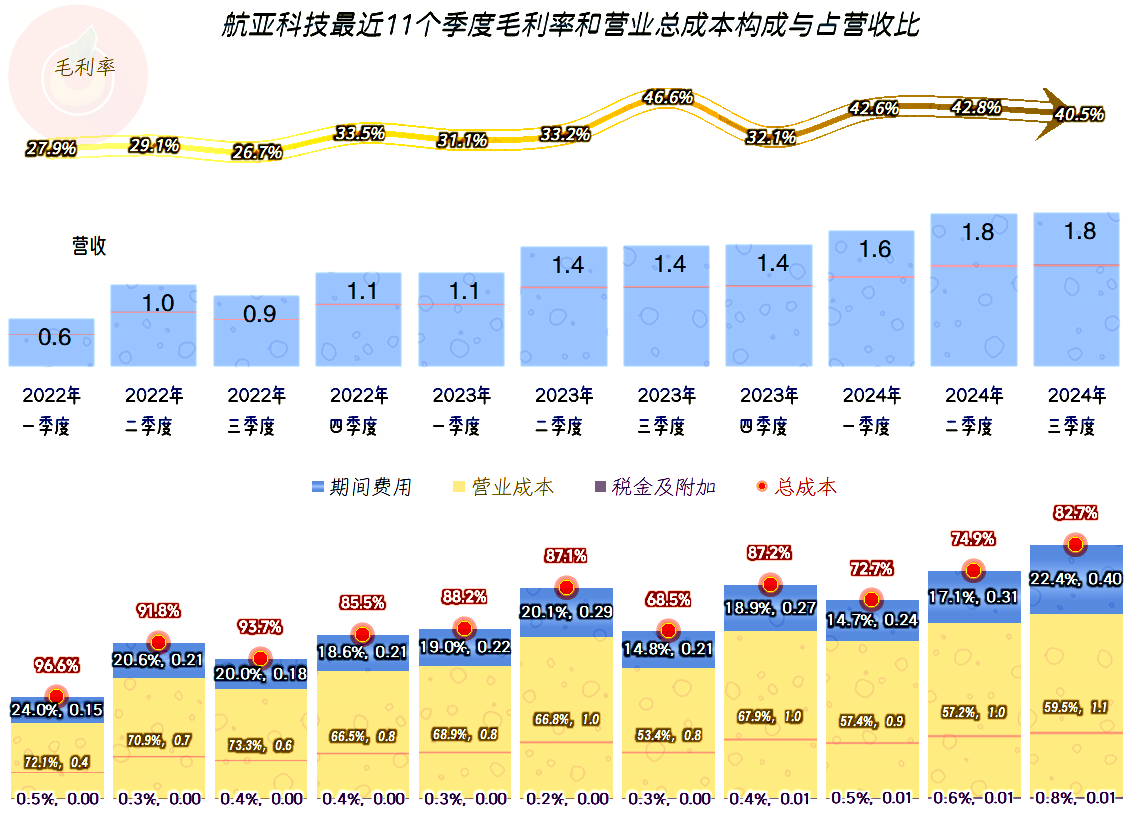

毛利率当然是盈利能力变化的主要影响因素,上市当年,也就是2020年,毛利率达到了45.3%的峰值后,就开始了持续两年的下跌。2023年以来,又开始明显反弹,2024年还在反弹期,水平离前期峰值还有距离,但已经大大高于2022年了。

其国际业务和国内业务的毛利率接近,航空产品的毛利率一般高于医疗产品,但医疗产品的毛利率更稳定一些,这几年的毛利率波动主要是航空产品引起的。

销售净利率和净资产收益率与毛利率基本平行,上市融资对净资产收益率的稀释效应并不是太明显。这要归功于航亚科技的融资规模适度,比很多并不需要那么多资金,却盲目大额融资的公司要好一些。

2020年时的主营业务盈利空间还有22.1个百分点,2021年受到毛利率期间费用占营收比上升的双重挤压,只剩下2.8个百分点了;2022年毛利率继续下滑,但期间费用和占营收比开始下降,主营业务盈利空间有所提升;2023年毛利率反弹和期间费用占营收比下降共同作用,主营业务盈利空间恢复至18.5个百分点。

2024年前三季度,期间费用占营收比基本稳定,毛利率继续反弹,主营业务盈利空间反超了2020年。仅把2024年前三季度和2020年作对比,毛利率下滑的影响,被营收增长后带来的期间费用占营收比下降给抵消掉了。

在期间费用中,2023年及以前都是研发费用最高,基本都超过了期间费用的一半,2024年前三季度,该占比有所下滑,首次低于管理费用。但是,其金额仍然是增长状态,原因是以前的营收规模偏小,必要的研发支出占营收比就高;随着这些年的营收增长,支出不变,甚至略有增长,占营收比也会逐步下降。这就是为何小而精的公司很难生存的原因所在,因为需要足够的规模来分摊必要的支出。

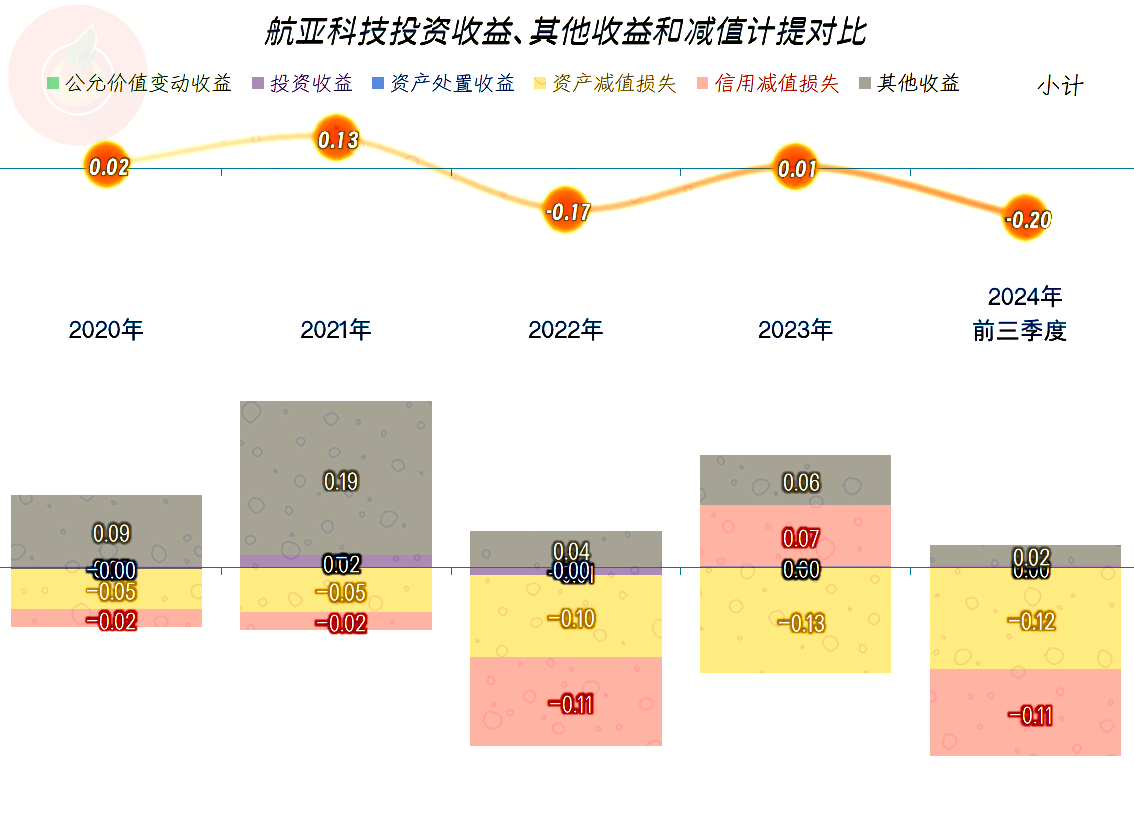

在其他收益方面,也有一定的影响,主要是从2022年以来,政府补助类收入下降,“资产减值损失”和“信用减值损失”有上升的趋势,这就导致了出现少量净损失的情况。随着营收规模、存货和应收款的增长,这些支出有增长的趋势是正常现象,也是企业经营中很难避免的损失。

分季度来看,毛利率在2022年三季度达到26.7%的谷底后,就开始在波动中反弹,在2023年下半年的两个季度出现过大幅波动,从2024年以来,在40%出头的水平上稳定下来,虽然有下滑的趋势,但下滑幅度很慢。

2022年前三个季度的主营业务盈利空间只有几个百分点,之后的各个季度的主营业务盈利空间都超过了10个百分点,最好的季度超过30个百分点。2024年的三个季度,总体表现较好,但也有逐季下滑的趋势,而且是受到毛利率下滑和期间费用占营收比上升的双重影响。这是不是说明,其营收增长幅度还不及其经营团队的预期呢?应该是,至少他们在制定费用预算的时候预计的营收规模比真正实现的水平要高一些。

“经营活动的净现金流”表现稳定,至少比净利润要稳定很多。这些年的固定资产投资规模比较大,靠自身的造血功能来投入,显然是不够的;好在2020年上市融资能解决大部分这些投资的资金需求,自己再补充一些就差不多了。

经营性长期资产增长明显,2023年末较两年前接近翻倍,大部分项目已经建成,部分在建。从其2024年半年报看,主要是“航空发动机关键零部件产能扩大项目”和“研发中心”项目在建,“航空发动机关键零部件产能扩大项目”预算为6.8亿元,现在已经基本建成,产能已经在逐步释放了。

航亚科技的长期偿债能力一直都比较强,资产负债率在近几年有所下降,但仍然是很低的。由于其资产偏重,特别是最近几年持续加重,其短期偿债能力持续下降。短期偿债能力方面现在仍然是相当安全的水平,只是再无力支撑持续大额投资了,预计其未来固定资产投资的步伐会适当缓一缓了,毕竟这一行并不主要拼装置和产能。

航亚科技在国际上的主要竞争对手是以色列BTL公司,受各种因素影响,该公司最近几年经营不顺,这可能是航亚科技在国际业务上增长的主要原因所在。国内有成都航宇和其他大型企业的子公司等众多竞争对手,竞争还是比较激烈的。好在航空发动机压气机叶片市场需求的增长仍将持续,特别是国内市场有可能会有一个高速增长期,包括航亚科技在内的从业者,可能会从中受益。

声明:以上为个人分析,不构成对任何人的投资建议!