科德数控股份有限公司(股票简称:科德数控)2008年成立,2021年7月在上交所科创板上市,是大连光洋科技集团的控股子公司,是中国本土专业化高档数控系统和关键功能部件的完整产业制造商。

科德数控的核心业务就是占比超九成的“数控机床”,还有少量的“功能部件”、“数控系统”和其他业务;主要的市场在其大本营东北区域,其他各大区域也都有销售,出口的业务没有公布,应该是没有,或者很少。

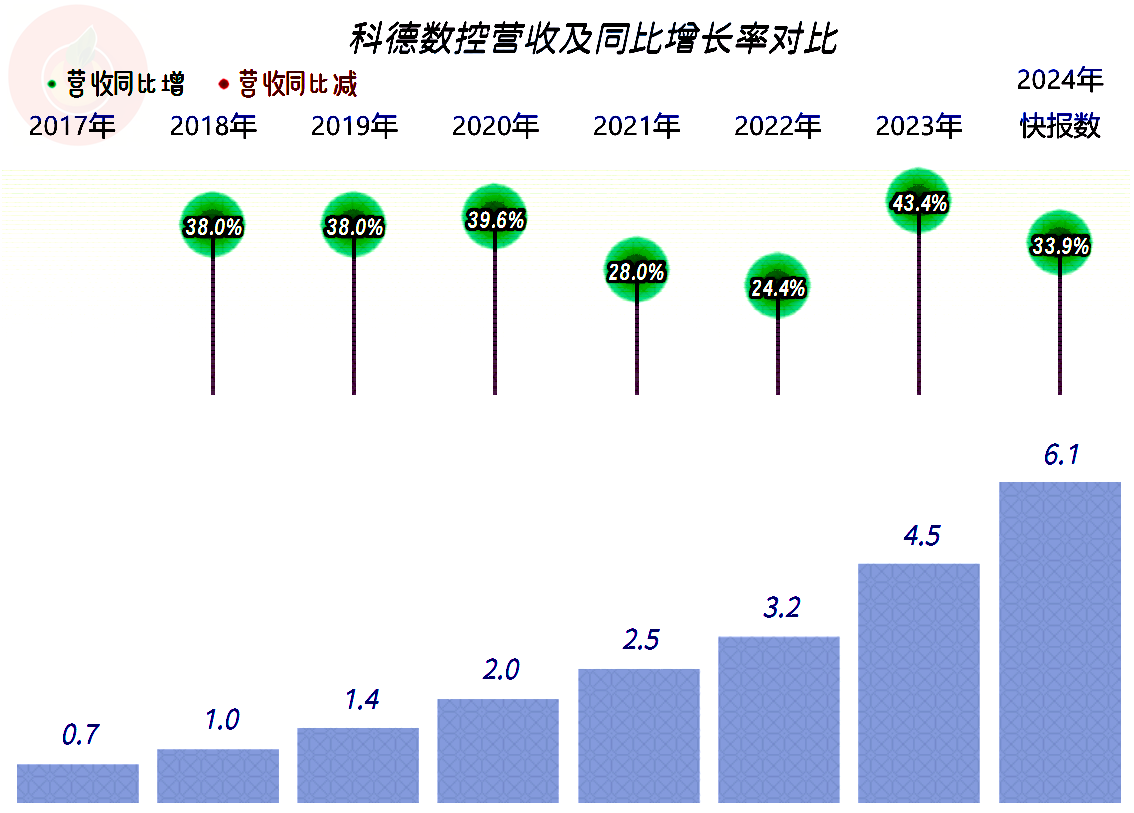

净利润同比增长27.9%,略低于同期营收,也创下了新纪录。虽然有上市当年就业绩变脸的不利形象,但科德数控最近两年通过业绩表现,打消了很多投资者的疑虑。

分季度来看,营收一直都是增长的状态,只是波动偏大,总体上还是2023年的各个季度表现较好,不仅增长幅度更高,而且还相对稳定;2024年的增长幅度略有下降,整体表现其实也不错,只有一季度的表现相对弱了一些。

科德数控每个季度都是盈利的状态,从2022年底以来,盈利能力有明显增强的趋势,这一般是其营收规模增长后,离“保本点”的距离扩大的结果。

毛利率在2018年下跌之后,就在40%出头的水平波动,波动幅度并不算大,2024年前三季度较2023年有所下跌,但也算是2018年以来的正常表现。从2019年以来,销售净利率的表现也相当亮眼,盈利能力是很强;净资产收益率的表现虽然没有销售净利率那么好,但也是中等偏上的,至于说为何大大低于销售净利率,那就是资产负债率太低,杠杆用得太小了。

期间费用占营收比的波动较大,主要是2021年费用较低,在营收大幅增长后,其占比大幅下降。但好景不长,2022年以前费用支出增长快于同期营收,占比又大幅提升,从2023年以来,占比有所下降,但仍然没有达到2021年的水平。

由于毛利率相对稳定,期间费用的波动也不大,科德数控的主营业务盈利空间在20个百分点左右波动,好的年份是20多个百分点,差的年份就不足20个百分点。对科德数控来说,能在维持这一盈利水平的情况下,做大营收就是比较牛的。

因为很多企业在做大营收的时候,往往是稳不住盈利能力的。现有的业务往往是毛利率相对较高,竞争力较强的;扩展的业务必然会面临着较大的竞争,想要抢别人的订单,就不可避免地会采用包括价格在内的措施。

存货的规模在持续增长,和营收的增长幅度差不多;存货规模接近当年的营收,对于大多数行业来说,要算是占用比较大的了。这可能与科德数控所从事的“数控机床”行业有关,毕竟这些产品都是加工周期长的产品,周转慢一些也是可以理解的。

上市前后的长短期偿债能力都是极强的,上市后反而下降了一些,但仍然很强。除了前面已经说过的存货规模增长较快之外,偿债能力和资产负债方面并没有明显的问题。前面说过的资产配置过度,导致其净资产收益率较低,其实也是较大的问题。科德数控是想控制资产规模,还是做大营收来改善净资产收益率呢?他们当然想的是做大营收,那么我们就静观其变吧。

科德数控这几年发展不错,利用上市所带来的光环效应,做大营收的同时并没有明显影响其盈利能力。但其规模仍然偏小,市场主要集中在东北,都可能对其后续发展带来一定的影响。“数控机床”这一行需要长期的积累,很难短期内出奇迹;然而,国内的资本市场,特别是投资者们似乎缺乏这样的耐心。

声明:以上为个人分析,不构成对任何人的投资建议!