继续来看上市公司年报,为何我们最近看了很多家美股知名企业,因为我们正处在春节放假期间,没有更多的数据发布,而美股的很多公司已经发布了2024年年报,或者说年报的主要数据。

德州仪器(简称TI)以开发、制造、销售半导体和计算机技术闻名于世,主要从事创新型数字信号处理与模拟电路方面的研究、制造和销售。

德州仪器的总部位于美国德克萨斯州,在20多个国家设有制造、设计或销售机构。德州仪器是世界第一大数字信号处理器和模拟电路元件制造商,其模拟和数字信号处理技术在全球具有领先地位。

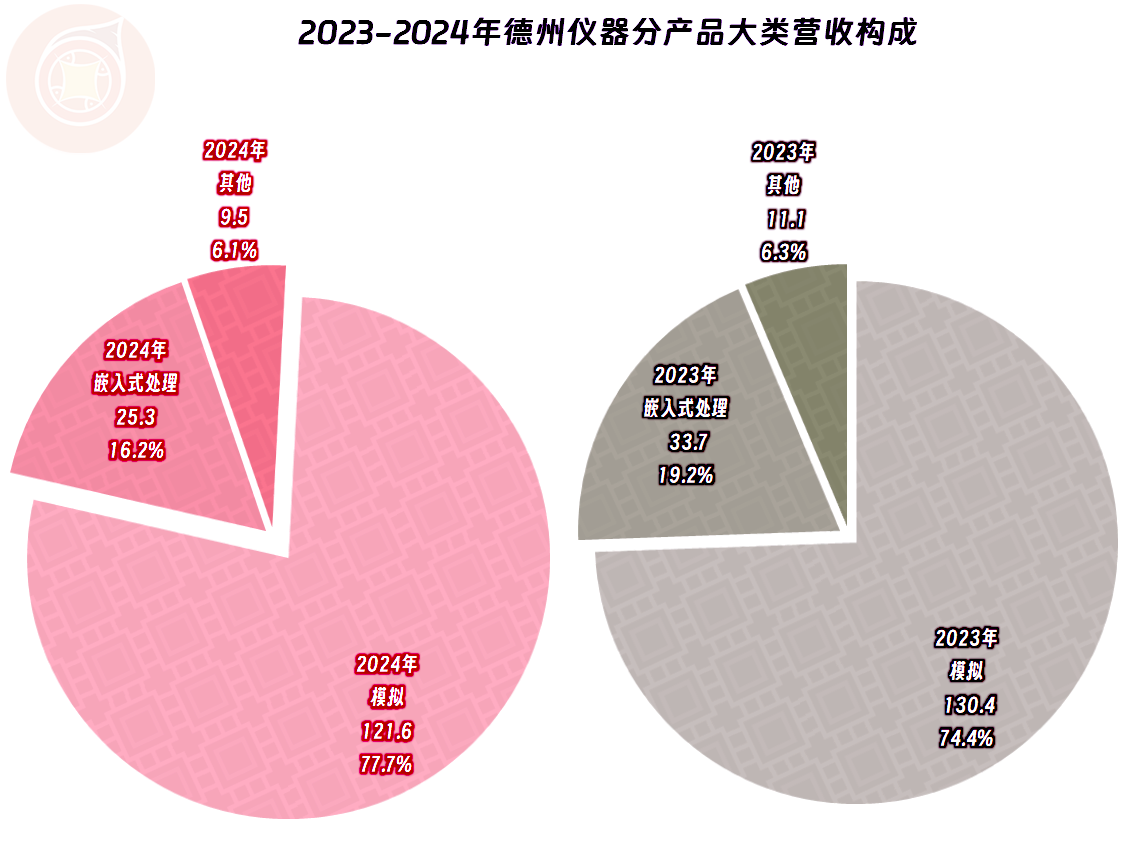

“模拟”芯片和“嵌入式处理”芯片是其两大业务,也有少量的其他业务,2024年的业务形态变化不大,两大业务都在下跌。我们没查到其年度分地区的营收构成,从前三季度的情况看,与2023年的差异不大,主要市场是美国和欧洲,占比超六成;中国市场的占比接近两成。

净利润也是连续两年下跌,累计下跌幅度达到了一小半,2024年的净利润已经是最近六年最低的表现了。产生这样的原因我们在后面能看到,除了营收在下跌,毛利率也在大幅下跌。

分季度来看,从2023年以来的每个季度,营收都在同比下跌之中,已经是持续多个季度的螺旋下跌了。

净利润也是下跌的状态,不过其情况更加严重,因为其下跌的幅度比同期营收更大,甚至没有一个季度的表现,比同期营收好,连跌幅接近的都没有。

毛利率在2022年达到峰值后,最近两年大幅下跌,2024年已经跌破了60%的大关,这可是多年都没有出现过的情况。营收和毛利率同时下跌,这就是2023年和2024年德州仪器净利润几乎腰斩的两大主要原因。

销售净利率和毛利率几乎平行,这两年还有扩大的迹象,原因主要是营收下跌,规模效应的负作用引起的。净资产收益率持续大幅下滑,2024年已经跌破30%,虽然还是可以说是“优秀”的水平,但已经不足峰值年份的一半了。

研发支出并没有受到营收下跌的影响,最近两年持续创下新高,2024年,研发费用占营收比也创下新高。营销类支出虽然也在增长,但增长幅度没有研发费用明显,2024年还略有下降。

“经营活动的净现金流”最近两年有所下降,但降得不多;不仅是研发支出在增长,固定资产类的投资规模最近两年也在扩大,这就导致其现金流量方面的表现大不如前。我们昨天看过英特尔的情况,德州仪器还没有严重到需要“净融资”来解决资金需求问题的程度,但是,其经营形势确实远不如2022年了。

德州仪器的长短期偿债能力都很强,他们也是没有采用高杠杆的知名企业之一,那么以前较高的净资产收益率就是通过高运营效率和适当的杠杆共同实现的。偿债方面似乎没有太大的问题,毕竟现在还只是盈利能力下降,而不是英特尔那种巨额亏损。

运营效率高也是相对的,最近两年的运营效率也有大幅下降的趋势。总资产在快速膨胀,而营收却在下跌,必然就会有现在的结果。如果加大研发和固定资产类投入也不能带来营收的增长,或许又要回过头来砍费用和资本性支出了。

德州仪器最近两年营收和净利润均有较大幅度下跌,他们并没有减少研发等投入,看起来对未来的市场还是相当有信心的。至于说信心会成为未来业绩提升的转折点,还是持续下滑下去,我们就无法预测了。