重庆啤酒股份有限公司(股票简称:重庆啤酒)是全球三大啤酒公司之一,嘉士伯集团在中国的运营平台。重庆啤酒是中国第四大啤酒公司,运营着由27个酒厂组成的生产供应网络和覆盖全国的市场销售网络。

啤酒这一行已经增长不动了,从2022年以来,重庆啤酒的增长率不断下滑,直到2024年出现下跌,就可以看出来。不仅是重庆啤酒有这样的情况,其他几家同行也好不到哪里去。行业龙头青岛啤酒前三季度同比下跌了6.5%,燕京啤酒和珠江啤酒虽然都还有增长,但增长水平较低,情况其实也不算好。

重庆啤酒除了少量的包装物、废料销售和其他业务之外,97%以上的营收都是啤酒业务贡献的;其将国内市场分成了中区、南区和西北区三大部分,中区占比超四成,是其最大的销售区域。

净利润同比下跌了6.8%,这是多年没有出现过的情况。其实在2019年之后,其净利润的增长幅度已经比较低了,哪怕是营收增长较高的2021年,净利润的增长也没有超过10%,总体上也有增长不动的感觉了。

毛利率和销售净利率相当稳定,最近这几年,两者的距离变化也不大。净资产收益率在2022年超过毛利率之后,一直都有“葵花宝典”(净资产收益率超过毛利率)的绝招。

期间费用占营收比在两成左右,2024年前三季度为18.1%,看起来比前几年要好,实际上比2023年前三季度的17.5%还有所下滑。原因是四季度是啤酒行业的淡季,这个季度的经营情况会大大拉高全年的期间费用占营收比。期间费用中主要支出的是销售费用,作为消费品行业,这是正常现象。

主营业务盈利空间在2021年提升超过两成之后,一直维持着这一水平,波动很小。重庆啤酒这几年的经营相当稳定,在行业增长面临天花板的情况下,能经营成这样,已经算不错了。

在其他收益方面,都是净收益的状态,主要的收益项是政府补助和少量的投资收益,投资收益主要来自于“对联营企业和合营企业的投资收益”,实际就是对重庆嘉威啤酒持股33%的那部分收益。

季度间的毛利率波动还是不小的,但从2023年二季度以来,情况明显好于前期疫情下的表现。四季度的主营业务盈利空间相对较低,还有越来越差的迹象;预计其2024年四季度的主营业务应该已经出现亏损了。但是,其他几个季度的盈利水平相当高,平均在25%左右;全年下来,就能维持两成以上的主营业务盈利空间。

“经营活动的净现金流”表现较好,主要原因是前面所看的是“归母净利润”,而现金流量表中的“经营活动的净现金流”是通过净利润来计算的,两者有倍差;另一个原因是重庆啤酒在占用供应链款项方面,还是比较严重的,增长也不小。

固定资产的投资规模并不小,虽然折旧和摊销的规模也比较大,但与投资相比还有差距。筹资活动的净现金流连续四年为大额净流出,主要是分红的影响,特别是“子公司支付给少数股东的股利、利润”要通过这里记录。

子公司中少数股东的占比不低,和上市公司几乎平分秋色,2021年以来,甚至高于上市公司。这种子公司与国内企业合作的模式,在赚钱的情况下,大家都还是挺高兴的,简直就是大碗喝酒,大秤分金银。

重庆啤酒也是入乡随俗,把供应链金融玩得不错,这方面的欠款在持续增长。如果按合同约定的期限及时付款,不见得会损害其商业信誉,却可以真的节省财务开支,我们在前面已经看到,其基本上没有财务费用支出,甚至还有净收益。至于说,在行业下行期这样做可能存在的偿债风险,那就以后再说吧,反正同行们大家都差不多,谁也不比谁更高尚。

经营性长期资产是在持续增长的,前两年末的固定资产增长有限,主要还处于在建工程之中。2024年三季度末,大部分的在建工程已经转入固定资产。

佛山新建50万千升啤酒项目,也就是嘉士伯佛山三水生产基地已经于2024年8月28日正式投产,年产能达到50万千升,是嘉士伯集团在中国的第27家酒厂,也是其在全球的旗舰酒厂之一。这当然会带来未来产能的增长,可能会提升其南区市场的销售收入和营收占比,但主要还取决于市场表现。

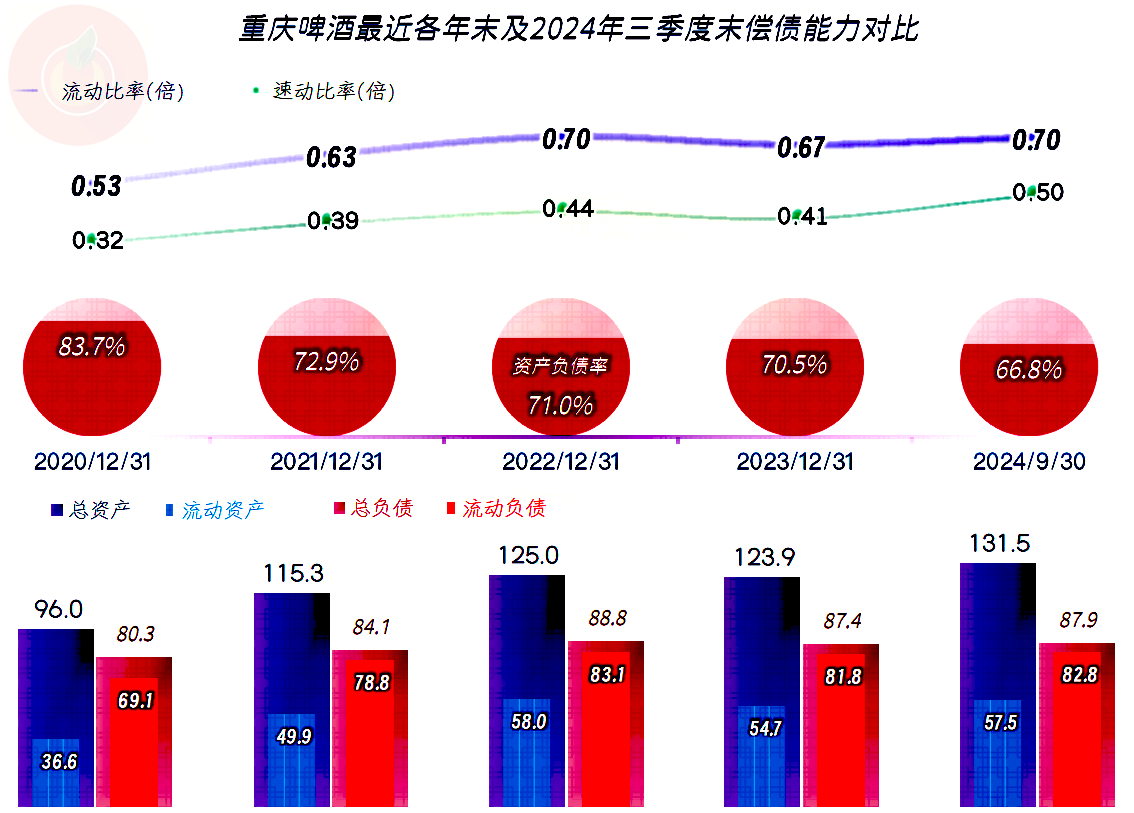

重庆啤酒的资产偏重,资产负债率也偏高,其并非配置与其资产结构适应的负债结构,这就导致其短期偿债能力看起来也不太好。考虑到其强大的现金造血功能,也就是“经营活动的净现金流”持续大额净流入,这方面现在看来是没有太大问题的。

如果遇到极端情况,这方面会不会出大问题呢?还是不会,因为其刚性的有息负债极少,主要是前面看到的供应链欠款和其他应付款组成,其他应付款中“预提费用”近17亿元,“包装物押金”近11亿元,都是不用急着支付的款项。

重庆啤酒2024年业绩有所下滑,但并不影响其处于较好的盈利状态,如果套用企业生命周期理论,这就是处于成熟期巅峰状态的企业,有下滑的趋势,但仍然还能在较长时间内持续贡献出不错的净收益。

声明:以上为个人分析,不构成对任何人的投资建议!