爱博诺德(北京)医疗科技股份有限公司(股票简称:爱博医疗)2010年成立,2020年7月在上交所科创板上市,主要从事眼科医疗器械的自主研发、生产、销售及相关服务。

爱博医疗的主要产品覆盖手术和视光两大领域,主要针对白内障和屈光不正这两大类造成致盲和视力障碍的主要眼科疾病,其中手术领域的核心产品为“人工晶状体”,视光领域的核心产品为“角膜塑形镜”,以及围绕这两项核心产品研发生产的一系列配套产品。

爱博医疗2024年的营收同比增长了48.2%,达到了14.1亿元。从有公开数据以来,爱博医疗的营收增长很快,哪怕是上市以来的营收规模扩大,增长速度也仅仅是略有下降。不过,我个人倒是觉得,从现在的规模看,营收增长变慢,似乎是很快就会发生的情况。

爱博医疗的主要业务分为“手术产品”、“近视防控”和“视力保健”三大系列,三大产品几乎是三足鼎立的局面。主要的市场在境内,境外市场的规模和占比都还比较小。

净利润同比大幅增长了7年,最近三年的增长速度有所下降,最近两年的增长速度已经不及当年的营收增速了。

分季度的营收一直都是增长的状态,在“螺旋上升”中不断膨胀,2024年三季度的营收和净利润均创下了单季新高,四季度同比仍然增长了18.3%,但环比已经开始下滑了。这就是我们在前面说的,其高速增长状态可能会慢下来的重要迹象;正常情况下都是会像2024年这种逐步变慢,过渡期内的增长仍然还是不低的,只是比其以前的增长水平要低一些。

净利润的表现总体上也是螺旋增长的,从2022年四季度开始,至2024年三季度的八个季度,净利润的同比增长水平都不及当期营收,这就是我们前面看到,最近两年净利润增速相对于同期营收偏慢的原因所在。有趣的是,在营收增长偏慢的这些季度,包括刚过去的2024年四季度,净利润的增长表现却好于同期营收增速。

毛利率在2019-2022年维持在85%的高平台上,2023年以来开始下滑,2024年前三季度已经下滑至最近七年多来最低的水平了,这当然是这两年净利润增长慢于营收增长的主要影响因素。最低是相对的,67.7%的水平,对于绝大多数公司来说,那可是做梦都不敢想的高水平。

销售净利率在2021年及以前在缩小与毛利率之间的距离,之后的距离变化不大,处于基本平行的状态。净资产收益率有持续走高的趋势,这说明盈利增长和净资产的投入相比,还是发挥出了规模效应的。

2023年以前,爱博医疗的期间费用占营收比是比较高的,都超过了四成,主要是三大费用都高,特别是销售费用比较高。还是那句话,这是高毛利率企业的特点之一,产生的原因是产业资本在竞争中通过选择投资的行业对象所形成的。

哪怕期间费用占营收比比较高,爱博医疗的主营业务盈利空间也是相当可观的,2022年及以前在四成左右;2023年以来,在33个百分点左右,都是相当高的。2024年前三季度的毛利率在大幅下滑,但期间费用占营收比却有明显下降,就维持了主营业务盈利能力的稳定。其实并不神奇,也就是说,爱博医疗以前的营收规模过低,现在的水平可能才是步入“成长期”的开始,以前只能算“起步期”。

在其他收益方面都是净收益的状态,只是金额较小,对净利润的贡献不大,也不太重要。

分季度来看,毛利率在波动上持续下滑,差不多是按年在下台阶,2024年以来,只有二季度超过70%,其他三个季度都不及这一水平,而且还有下滑的苗头。主营业务盈利空间一般是四季度要差一些,其他几个季度都相对较好,2022年的主营业务盈利空间明显要好一些,特别是前三季度在营收的一半左右,最近两年的各个季度,水平就要差一些了,但相对来说,还算稳定。

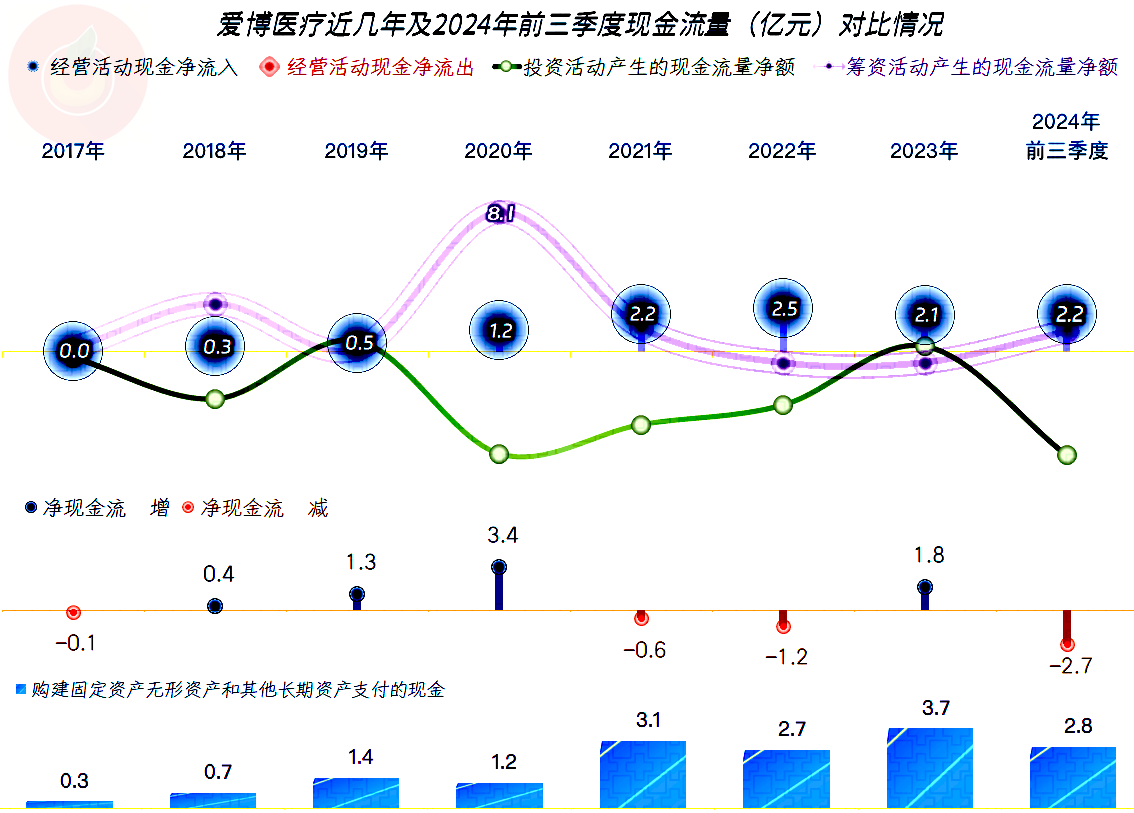

“经营活动的净现金流”表现正常,其盈利能力提升,并没有带来现金流方面的同步增长,原因当然是因为营收高速增长期的企业,在存货和应收款方面都会增加资金的占用。能持续是净流入的状态,没有出现大量垫入流动资金的情况,就已经算不错了。

上市以来的固定资产投资规模明显增大,对于这类企业来说,固定资产投资并非是决定性的影响因素,但必要的投入还是不可缺少的。特别是爱博医疗以前的规模较小,这方面的需求确实存在;随着规模的扩大,这些投资需求会逐步慢下来。

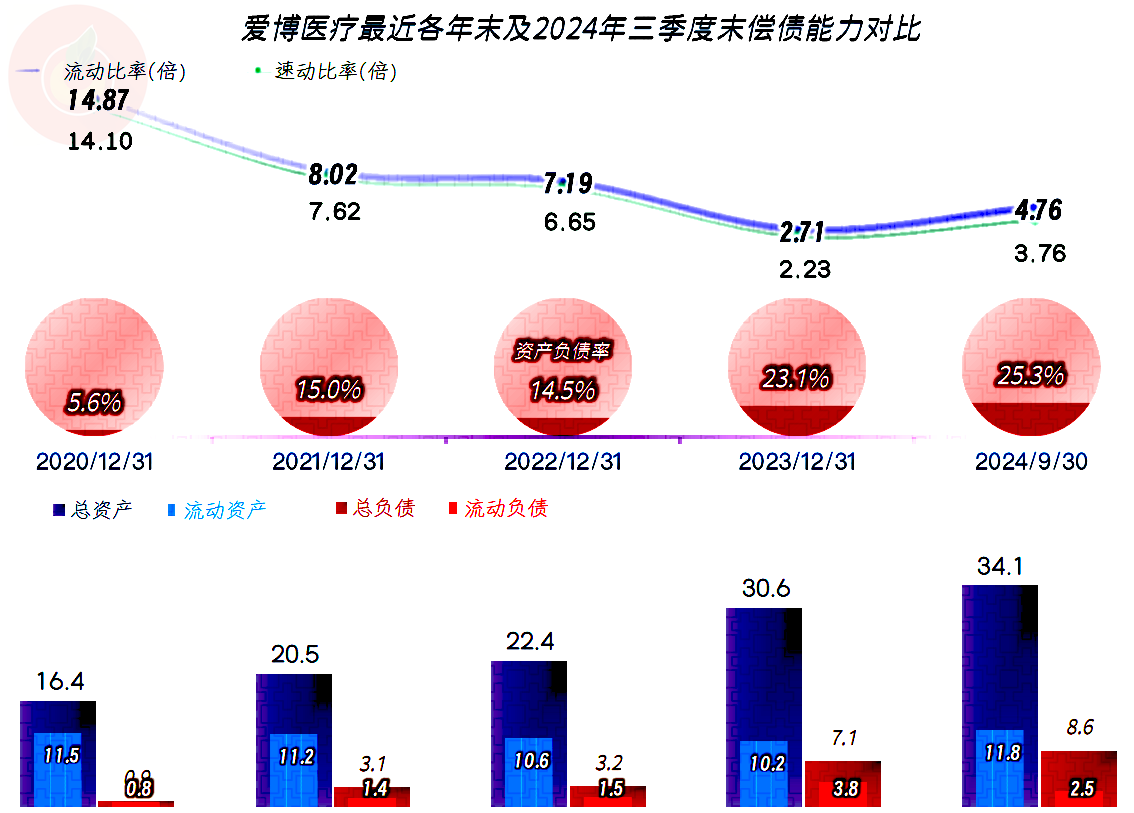

爱博医疗的长短期偿债能力都是很强的,总资产在快速膨胀之中。由于其后续可能还会有较大规模的固定资产类投资,现在维持这样的水平也算合理,随着营收增长变慢,可能也会通过适当加杠杆来提升净资产收益率。

2024年,爱博医疗一如既往地表现良好,但也有毛利率下滑,营收增长可能变慢,主营业务盈利能力受到“稀释”等迹象。后续年份可能会进入中速增长的状态,如果一定要给其套上企业生命周期的模式,现在应该是步入了“成长期”。

声明:以上为个人分析,不构成对任何人的投资建议!