纽柯钢铁(Nucor Corporation)是美国的一家钢铁公司,历史可以追溯到1905年,经过各种收购重组后,1971年,正式更名为纽柯(Nucor),并确定了以钢铁为核心业务的发展方向,1972年在美国纽约证券交易所上市。

纽柯钢铁主要从事钢铁和钢铁产品的制造,涵盖碳和合金钢板材、棒材、结构和板、钢铁贸易业务、螺纹钢分销业务等。纽柯钢铁的钢材产品广泛应用于建筑、汽车、航空航天、能源等多个领域。纽柯钢铁已成为美国最大的钢铁公司,现在其规模和中国宝武钢铁集团相比,已经较小了,营收排名相对靠后,但在利润、品牌价值和公司竞争力方面的排名,似乎并不算差。

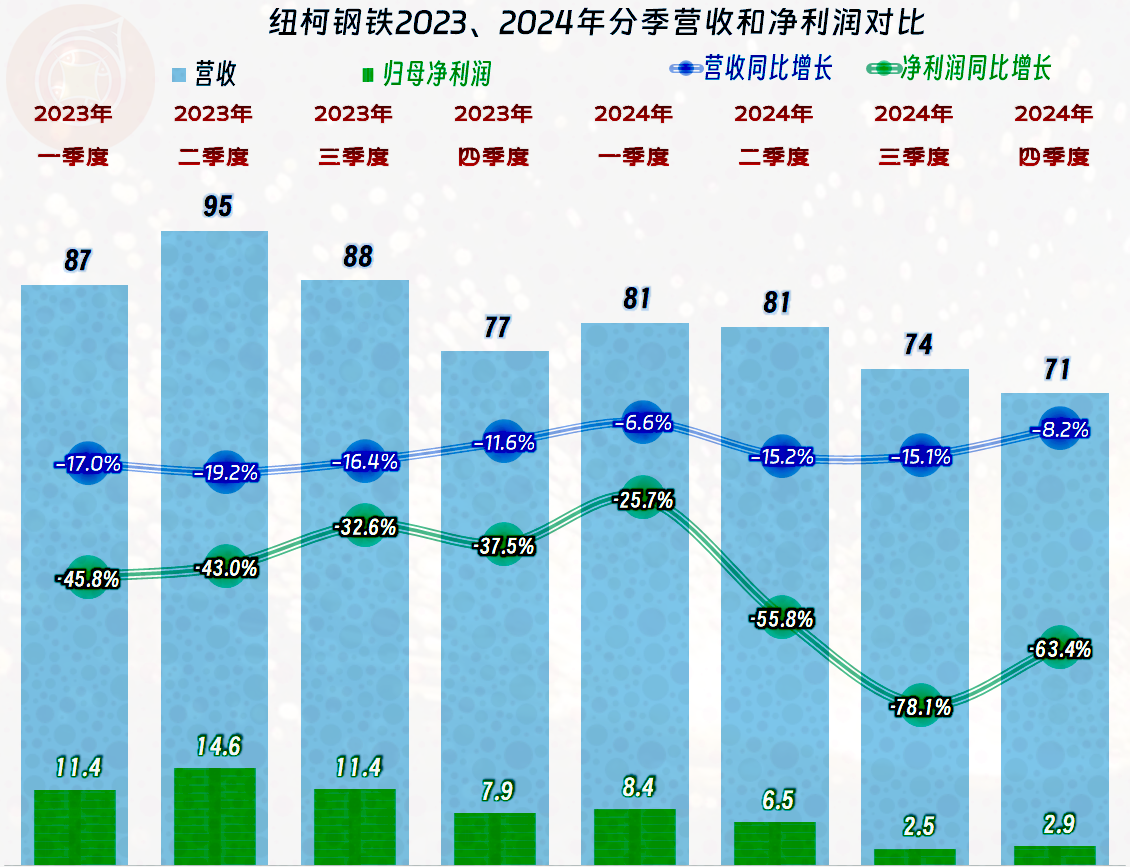

2024年,纽柯钢铁的营收同比下跌了11.4%,这是连续两年超过10%以上幅度的下跌,2024年的营收规模已经低于前三年的水平,成为最近四年中最差的表现。非要说比2020年及以前还是要高很多,似乎也能找到一些安慰。

其营收构成翻译起来还有点难度,估计得业内人士才能搞定,我们就省去了。其钢材出货量下跌1%,对外销售额下跌2%,其中下跌较猛的有板材等产品。

净利润的表现也是连续两年下跌,下跌幅度相当猛,至少比同年的营收下跌要大得多。2024年20亿美元的盈利水平,和峰值的2022年相比,已经不是腰斩,而是膝盖斩了。

分季度来看,每一个季度的营收都是下跌的状态,净利润都比当季营收下跌更猛,而且最近三个季度的净利润下跌还在明显扩大。全球钢铁行业在下行,不管是我们国内的企业,还是欧洲、印度和美国的企业,大家的日子都不太好过。

不仅是营收在下跌,最近两年的毛利率也在暴跌,2024年虽然还高于2020年及以前,但比前三年都低,甚至不及2021年和2022年的一半。这就导致毛利额都被腰斩不止,在这种情况下还能有盈利,真还算不错了。

销售净利率虽然也在下跌,但最近两年没有毛利率下滑严重;净资产收益也无法稳住,“葵花宝典”(净资产收益率超过毛利率)绝招也失效了,9.8%的水平是最近六年次低的表现。作为这种传统行业,这样的收益水平似乎还不错,但是,不同的环境下,投资者的心态是不同的,有高收益的公司,投资者当然就不太愿意投资这类传统企业,除非其股价足够低。

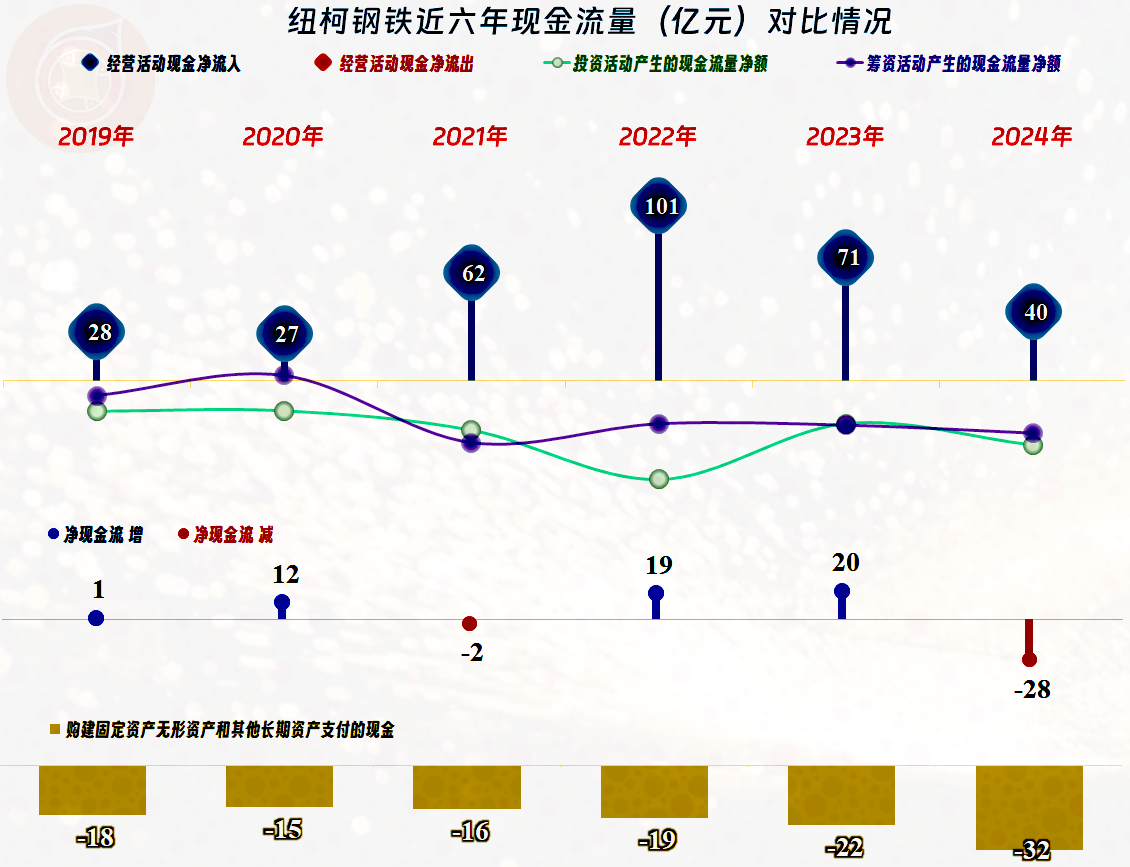

纽柯钢铁“经营活动的净现金流”最近两年有所下跌,和净利润的表现差不多;固定资产类的投资规模在2024年有所扩大,这算不算“逆周期”操作呢?作为传统行业,而且是体量极大且很难形成垄断优势的行业,似乎没有“逆周期”操作的必要。

纽柯钢铁的长短期偿债能力都很强,这类重资产的行业,也很难把杠杆玩得太高,毕竟长期资产太多,必须要留足自有资金,而不能全部都分掉了。资产膨胀的情况在2024年末有所回调,说明纽柯钢铁并没有想要继续搞扩张,总体上采用观察为主的方式来应对现在的行业环境。

纽柯钢铁2024年的经营形势看起来是比较严峻的,其实这是整个钢铁行业低谷期的普遍表现,这样的表现可能并不算差。由于大多数同类企业还没有发布2024年年报,我们就暂且这样认为,在以后看其他钢铁企业的年报时,再做一个简单对比,以便验证这个结论对不对。