我们今天更新一家美股公司,在其2021年年报时,我们也看过他们家,这是一家把杠杆玩得特别溜的公司之一。高露洁(Colgate)是全球领先的口腔护理品牌,成立于1806年,最初以生产肥皂和蜡烛起家,后逐渐专注于口腔护理产品。其标志性产品包括牙膏、牙刷、漱口水等,以科技创新和高品质著称,如防蛀、美白、抗敏感等系列深受消费者喜爱。高露洁的产品销往全球200多个国家和地区,市场份额长期位居前列。

除了口腔护理,高露洁还通过子公司希尔思宠物营养(Hill's Pet Nutrition)拓展至宠物食品领域,提供科学配方的宠物营养解决方案。高露洁注重可持续发展和社会责任,致力于推广口腔健康知识,并通过环保举措减少对环境的影响,是全球消费者信赖的日用消费品品牌之一。

2024年,高露洁的营收同比增长了3.3%,虽然最近六年都是增长的状态,但增长率却比较低,最高的2023年也才8.3%,最低的2019年只有1%。对于国内的企业来说,当然会觉得这是不太好看的。但是,作为成熟行业的成熟企业,大多数表现较好的时候,也就只能是这样。过了改革开放以来,“补课式”的高速增长期之后,我们国内的经济和相关企业,大多数也要步入这样的发展节奏。

“口腔、个人及家庭护理”和“宠物营养”,两大业务都在增长,“宠物营养”业务的增长略快一些,但快得不多,并没有明显影响两者的营收构成。

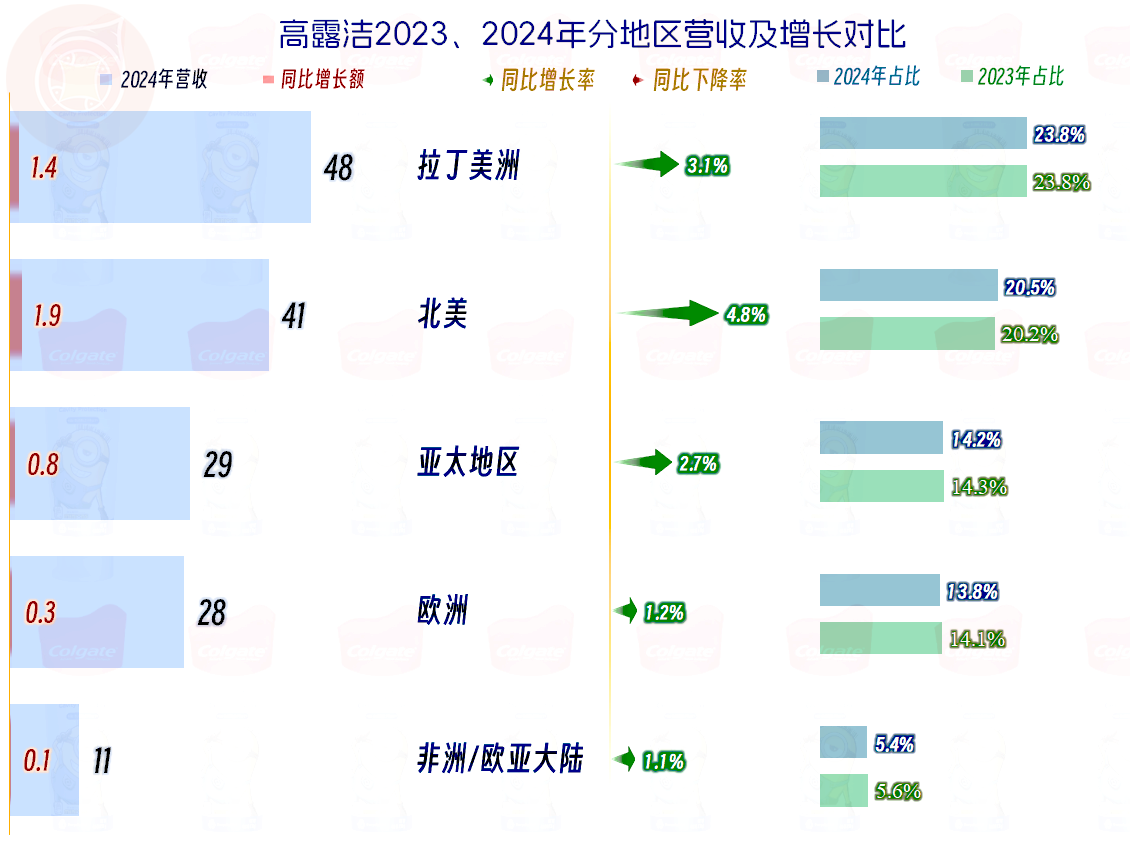

看其“口腔、个人及家庭护理”业务分地区的营收构成,各大市场都有不错的增长,其最大的市场并不是北美,而是拉美,但北美市场增长要略快一些。包括中国在内的亚太市场规模、占比和增长率都排在中间的位置。

净利润的波动幅度比营收要高一些,2024年在2023年反弹的基础上继续保持较快增长,一举突破了2020年的峰值水平。对于高露洁这类公司来说,盈利和营收一样,稳定性也是很强的,最近这几年的疫情和战争之类的影响,对他们来说,似乎都不是特别大。

分季度来看,营收增长变慢是从2023年四季度就开始的,2024年四季度已经出现同比微跌的情况了。净利润虽然在最近两个季度创下了新高,但结合着营收的波动,有可能又要进入前面看到的以两年为周期的波动向下的节奏了。我们经常听说,涨涨跌跌才是人生,其实对于一家成熟的公司来说,何尝不是这样呢?

经营太过平淡,但可以把杠杆搞出很多花样来,高露洁的净资产收益率最低的2021年为3.2倍,2024年为7倍,这显然不是最高的,2019年在图中看不到,实际上当年达到了316倍。意思就是说,2024年,高露洁赚了其平均净资产7倍的净利润,而2019年是316倍。为何这么高?简直是无本万利的状态了,其实很简单,就是尽量减少本金,把杠杆用到最大。至于说这样做的财务风险高不高,那就不管了,反正盈利和现金流都相当稳定,高露洁和其债权人似乎都不太担心。

其毛利率在六成左右,波动幅度相对较小,销售净利率的波动相对大一些,2024年的净利润虽然创下了新高,但销售净利率还不及2020年和2019年。也就是说,如果后续全球经济环境变好,高露洁还有提升净利润的空间。

“经营活动的净现金流”表现良好,2024年也和营收及净利润一并创下了新高,只是也和那两项指标一样,高得并不多。不仅是钱赚到了,还都收回来了,而且也分出去了,这不就是一台取款机吗?就算也需要投入,每年也就只需要拿出不到“经营活动的净现金流”两成出来投入即可。

如果拿企业的生命周期理论硬套,高露洁在多年前就是一家处于成熟期的企业,而且是熟透了的企业。由于其从事的是口腔护理这类人们最基本的生活需求业务,会不会衰退,会在何时衰退,我们很难给出答案,或许有生之年很难看到吧。

高露洁的资产负债率极高,最低都是93%以上,2024年末已经接近97%了,只用6亿美元的净资产,一年就可以赚到40多亿美元的净利润,这就是其净资产收益率高的主要原因。2022年末及以前,他们是把短期偿债能力维持在相当强的水平,这样可以降低财务风险,最近这两个年末,应该是资本市场的变化太大,索性不管这个了,长短期偿债能力都弄得比较吓人,全部转向依靠自己现金流方面,强大的造血功能上来了。

如果一定要问,这样做有没有比较大的风险?我还是认为财务风险是极低的,虽然现在的国际政治经济环境变化很大,但是,前几年的那么多极端的影响因素,高露洁也能岿然不动;后续这些风险,也是能轻松应对的。当然,也不排除真的出现极端的情况,其实那也不是太大的问题,如果赚钱的能力在,其公司价值仍然会有投资人认可的。

说到高露洁,我们少不了要问,在我们A股市场中,那些熟透了的企业,能不能也逐步玩成这样呢?我个人觉得,可能还需要努力才行。不仅要成为国内的龙头,还要成为全球的龙头,而且要能引领整个行业的进步和发展;还需要到时候,监管方面不要过多干涉这样做的财务风险,或许逐步就会有国内上市公司也这样玩儿了。

声明:以上为个人分析,不构成对任何人的投资建议!