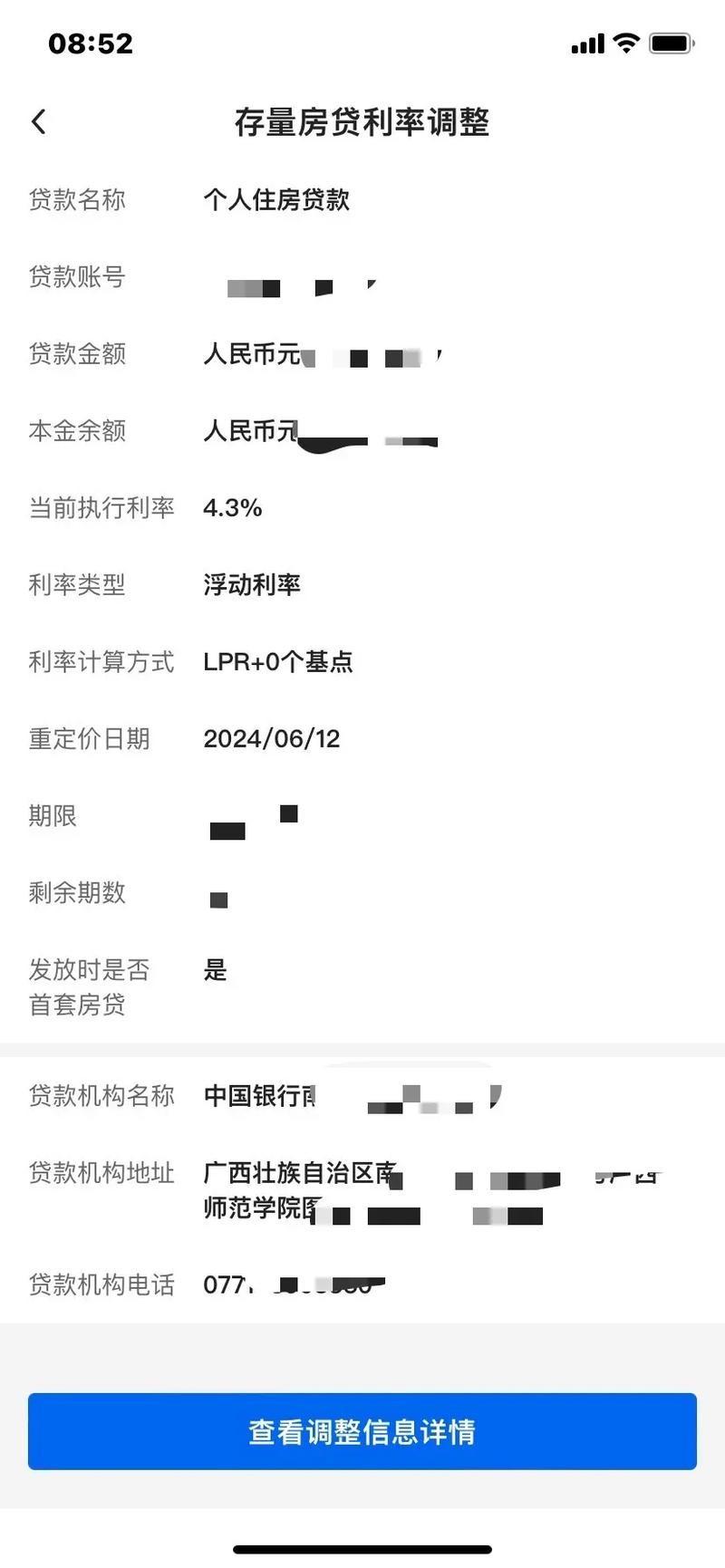

这一次存量房贷利率下调的幅度确实还是可以的 有些人反应不明显,主这一次存量房贷利率下调的幅度确实还是可以的。 有些人反应不明显,主要是因为重新定价日没有到,还是根据过去的LPR减30个基点算出的利率,等到了重新定价日,会按照最新的LPR计算。 为啥我的月供没少? 最近好多人都在说房贷利率降了,朋友圈都在晒少了几百几千的月供,看得我心里痒痒的。 为啥我的房贷还没动静?难道银行把我忘了? 别急,先搞清楚一个词:重新定价日。 这玩意儿就相当于你的房贷利率“调整日”。 你的房贷合同上都写着呢,每年就这天,银行才会根据最新的利率来调整你的月供。 所以,就算现在利率降了,你也得等到你的“调整日”到了才能享受到优惠。 要是你的“调整日”是明年,那就得再等等了。 我知道,等啊等啊,等的滋味不好受。 但是,咱也不能光眼馋别人,自己也要算算账。 看看你现在的房贷利率是多少。 现在很多银行都开始用LPR来算房贷利率了。 你可以问问银行,你的房贷利率是LPR加多少个基点。 基点这玩意儿,你就理解成“小数点”就行,1个基点就是0.01%。 然后,你再去查查最新的LPR是多少。 这个网上都能查到,每个月20号都会公布一次。 你把最新的LPR加上你合同里约定的基点,就能算出你调整日之后的房贷利率了。 举个例子,老王现在的房贷利率是LPR+50个基点,他去查了一下,最新的LPR是4.2%。 那么,他调整日之后的房贷利率就是4.2%+0.5%=4.7%。 当然,如果你不想自己算,也可以直接问问银行,让他们帮你算。 不过,话说回来,就算房贷利率降了,你的月供也不一定就会少很多。 为啥? 因为银行调整月供的方式有两种: 一种是缩短还款期限,月供不变。 这种方式适合那些不想每个月还那么多钱的人,可以早点还完房贷。 另一种是降低月供,还款期限不变。 这种方式适合那些想要减轻月供压力的人,每个月可以少还点钱。 具体选哪种方式,你可以跟银行商量。 反正,不管怎么说,房贷利率降了都是件好事。 咱们就耐心等等,等到自己的“调整日”到了,就能享受到实实在在的优惠了!