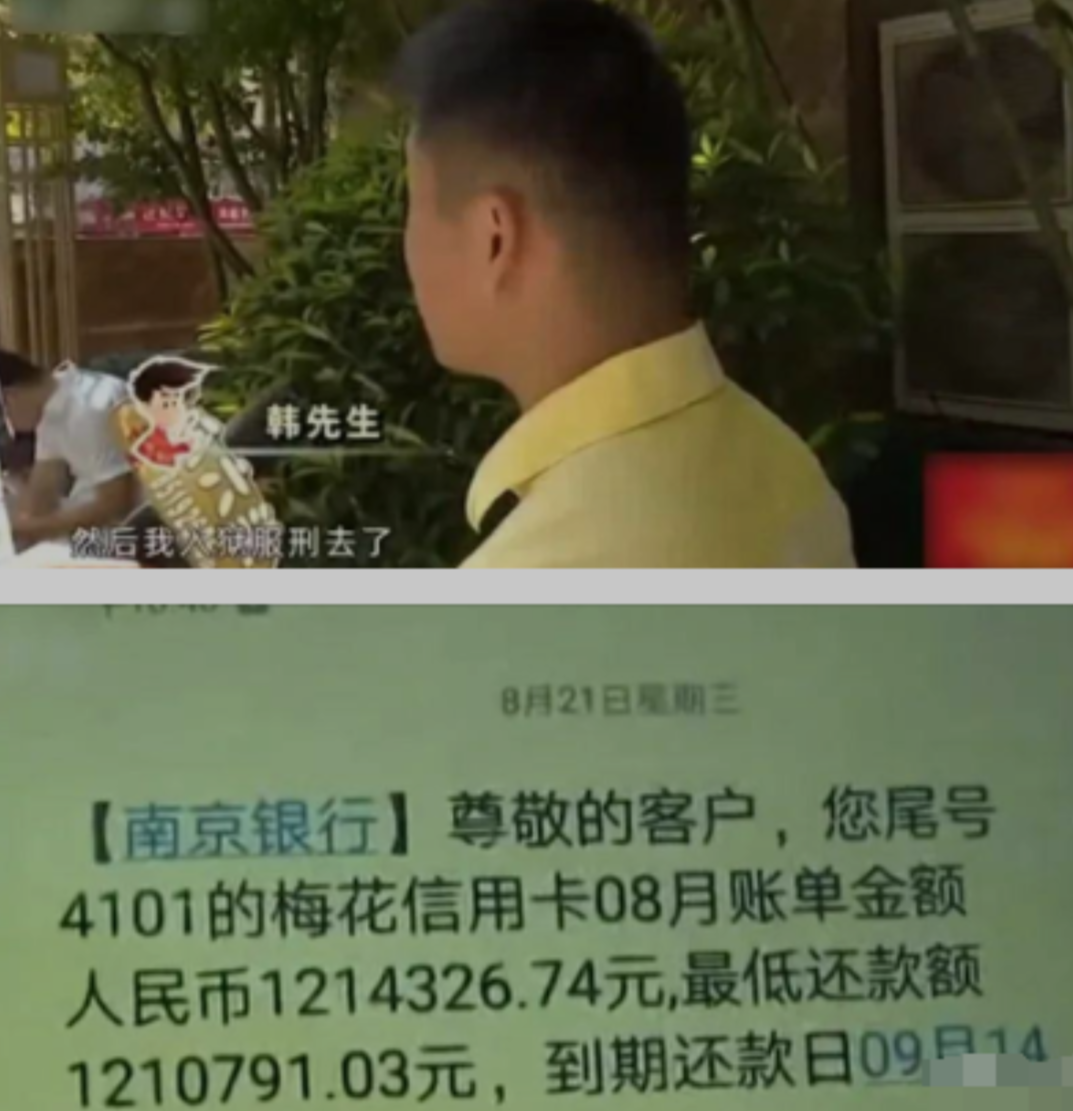

江苏一男子,入狱前欠银行19万。3年后出狱,银行账户显示欠121万。男子跟银行商量:能不能少点?但银行说与他们无关,一分不能少。男子找来记者帮忙,迫于舆论压力,银行考虑他的特殊情况,只需还40万。但男子的反应出乎意料。

2023年初,韩先生结束了三年的牢狱之灾,重获自由。然而,等待他的并非美好新生,而是一个令人窒息的金融噩梦。

他惊讶地发现,自己入狱前19万元的信用卡欠款,如今已经膨胀到了惊人的121万元。这一巨额债务犹如一座大山,压得他喘不过气来。

债务急剧膨胀的根源在于银行采用的复利计算模式。这种方式不同于简单利息,它会将本金和已累积的利息作为新的基数来计算利息,导致债务以惊人的速度增长。

面对这一情况,韩先生第一时间联系了银行,希望能够得到合理的解释和可行的解决方案。

然而,银行方面的回应却让他更加失望和愤怒。银行代表坚持认为,这一金额的计算完全符合合同约定和相关法规,他们只是按照既定规则执行。

韩先生对此提出了强烈质疑。他认为,虽然自己因入狱无法及时还款有错在先。

韩先生强烈反对银行这种近乎掠夺式的利息计算方式,认为它已经远远超出了正常的商业逻辑和道德底线。

在他看来,这种做法不仅不人道,更可能触犯法律。面对银行的强硬态度,韩先生决定寻求媒体的帮助。

韩先生的遭遇迅速成为社会热点,引发了广泛的公众讨论。面对汹涌而来的舆论浪潮,银行不得不重新评估自身立场,但双方的分歧依然难以弥合。

眼见谈判陷入僵局,韩先生决定采取法律手段来维护自己的权益。他正式向法院提起诉讼,挑战银行的利息计算方式。

在起诉书中,韩先生力陈银行的做法有悖常理,要求法院认定其不合理性。同时,他还请求法院大幅削减他的还款金额,以缓解自己的财务压力。

在随后的诉讼过程中,双方就利息计算方法、特殊情况下的还款责任等问题展开了激烈的辩论。这场法律对决不仅关乎韩先生个人的利益,也引发了社会对金融机构责任的广泛讨论。

最终,在舆论压力和法律风险的双重影响下,银行提出了一个折中方案:将原本高达121万的债务减免至40万。这个提议虽然大大减轻了韩先生的负担,但仍然远高于最初的欠款金额。

这起案件引发了法律界和金融界的广泛讨论。支持银行的观点认为,合同约定和法律规定应当得到严格执行,否则将影响整个信贷体系的稳定性。他们强调,即使遇到特殊情况,债务人也应当承担相应的法律责任。

批评银行的声音则指出,金融机构应当在追求利润的同时,更多地考虑社会责任。

他们认为,银行对特殊情况缺乏灵活处理机制,过高的利息和罚息可能导致债务人陷入永久的经济困境,这不利于社会稳定。

一些律师就特殊情况下的债务处理提出了建议。他们认为,在遇到入狱、重大疾病等特殊情况时,应当有相应的债务减免或延期还款机制。同时,他们也呼吁加强金融教育,提高公众对信用卡使用风险的认识。

韩先生的案例在社会上引发了广泛讨论,观点呈现两极化。支持银行的一方认为,合同精神应当得到尊重,银行有权按约定收取利息。

他们强调,如果对特殊情况过于宽松,可能会鼓励逃避债务的行为,损害整个信贷体系的稳定性。

然而,同情韩先生的声音也不在少数。许多人认为,银行的做法过于苛刻,没有考虑到债务人的特殊情况。

在短短三年内,将19万元的债务膨胀到121万元,这种增长是否已经超越了合理性的界限?

对普通民众而言,它敲响了警钟:提升个人金融素养刻不容缓,使用信用卡时需谨慎再谨慎,对相关条款的了解必须做到透彻。

与此同时,它也向金融机构发出了明确信号:单纯追求利润最大化的模式已经难以为继,在商业利益之外,还需要更多地考虑社会责任。

总的来讲,韩先生的案例并非只是一个单纯的债务纠葛,而是一面能够折射出我国金融体系和法律制度诸多问题的镜子。只有各方通力合作,在法律、道德和商业利益之间寻找平衡之点,才能够搭建一个更加公正、合理的金融环境,助推社会的和谐进步。

(信源来自:长沙政法2024-06-17《江苏一男子入狱前欠银行19万,三年后利滚利变121万......》)

评论列表