🔋以下内容融合了四大投资机构的核心观点:

🔳市场表现

2024年上半年,美国市场表现强劲,标普500指数(市值加权)取得了14.5%的回报,纳斯达克上涨了18%。这主要受到七大科技和通讯巨头(“七雄”)的推动。尽管这些公司收益增长显著,但市场也出现了集中风险和技术脆弱性。标普500指数的市场广度恶化,只有72家公司超过了其50日移动平均线,显示出市场自满情绪。

🔳技术指标与风险

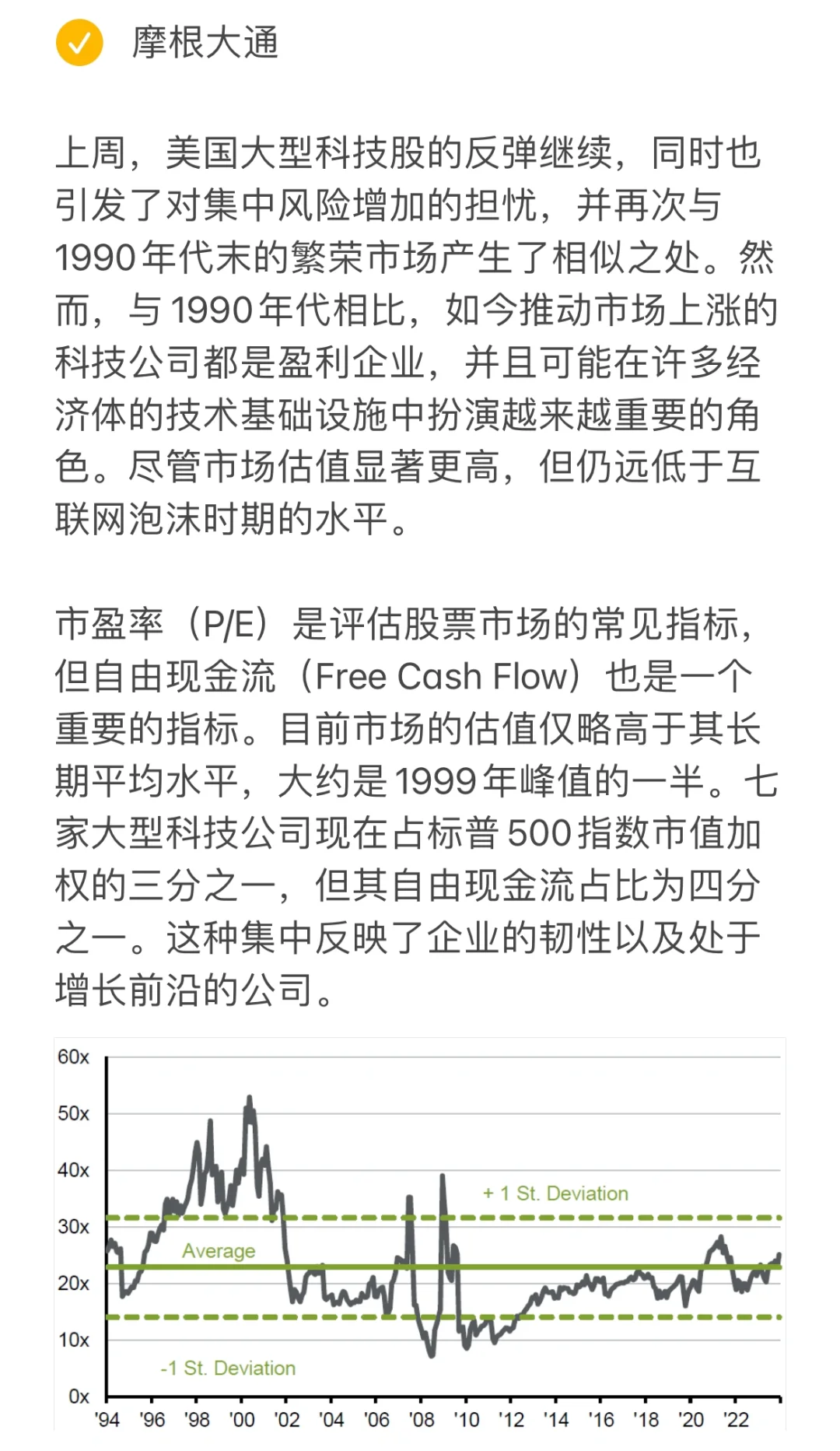

市场估值尽管较高,但仍远低于互联网泡沫时期。市盈率和自由现金流市盈率指标显示,市场估值仅略高于其长期平均水平。美联储年度银行压力测试显示,所有受测银行都拥有足够的资本应对压力场景,如房地产市场大幅下跌和信用卡损失。资本比率从12.7%下降到9.9%,但仍能提供损失缓冲。

🔳固定收益市场

高利率环境下,全球86%的固定收益资产现在的收益率为4%或更高,相较于疫情前十年这一比例不到20%。美国公司表现出韧性,投资级公司每年到2030年的未偿债务比例不到10%,净利息支付也大幅下降。

🔳宏观经济

- 美国经济:最新的个人消费支出(PCE)指数环比持平,核心PCE增幅为六个月来最小,表明通胀放缓,可能为美联储降息提供依据。6月消费者信心指数降至68.2,反映出对经济前景的乐观看法。

- 国际经济:日元兑美元汇率跌至1986年以来最低水平,可能需要日本政府干预支持日元。法国将于周日开始首轮投票,极右翼国民联盟党领先。

🔳投资策略

面对市场集中和高度分散的情况,建议采取防御性策略并积极选股。关注以下领域:

- 医疗保健:提供稳定的收益和防御性特质。

- 工业:受益于长期的资本支出周期。

- 航空航天/国防:国家安全支出增加的受益者。

- 电力生成/电网基础设施:电网现代化的投资机会。

- 金融:收益可观且估值合理。

- 住宅房地产投资信托(REITs):在利率较低环境下具有吸引力。

此外,建议超配日本、黄金、对冲基金和投资级信用债券。在信用市场中,更倾向于选择风险补偿更高的领域,如欧洲信用市场和私募信用市场。从整个投资组合的角度来看,更愿意在股票中承担风险,因为预期回报更具吸引力。