“银行败诉!”甘肃,女子欠了信用卡2.8万,到期好几个月了她都还不上,索性,银行打电话她也不接了,爱咋咋地吧,没想到,她被银行告到法院,要求她偿还本金2.8万,利息1.08万,违约金9942元,一共5万元。女子彻底傻眼了,法院的判决亮了。

(案例来源:裁判文书网)

一天周末,宋丽娟带孩子在游乐场玩,一个推销信用卡的男子,走到她身边,跟她推销信用卡。

对于这种提前消费,宋丽娟是打心眼里排斥的,她的消费理念是先挣后花,心里踏实,而花完再还,让她心里没底。

但男子太能言善辩了,说信用卡是以备不时之需,能解燃眉之急,吧啦吧啦说了一大堆,把她给说动心了,就办了一张5万额度的信用卡。

很快,宋丽娟就习惯了用信用卡,当然了,每月账单出来了,在最后还款日前,她也会按时还款。

慢慢的,她也依赖上信用卡,尤其是青黄不接时,她刷信用卡买单,工资发了,第二个月在如数还款,让她的生活丝毫受不到影响。

可是,她哪里知道,她正游走在危险的边缘。

办卡3年多来,她都按时还款,没出现丝毫失误,也没任何信用污点。

这张信用卡用了三年多,她的信用一直没啥问题。

可一年前,宋丽娟母亲重病住院,面对突发情况,她才发现自己囊中羞涩,手足无措。

平时,宋丽娟是一个不会居安思危,未雨绸缪的人,没能力攒钱,也没攒钱的习惯,每个月都是月光族。

好在,她还有信用卡可刷,可她惊讶的发现,下个月到了还款日,她无论想什么办法,只能最低还款,多一分都还不上。

就这样日积月累,从最初的几千,越欠越多,直到最后累计欠款2.8万,她彻底爱莫能助,无能为力了。

因为每天被银行催债电话,搞得精神恍惚,焦头烂额,导致她最后工作出了差错直接被公司开除。

这雪上加霜的遭遇,让她面对这笔信用卡欠款束手无策,只能摆烂,索性银行电话都不接,开始逃避。

可是,她想的太天真了,这不过是自欺欺人罢了,银行直接把她推上被告席,拿到法院传票那一刻,吓得宋丽娟浑身颤抖。

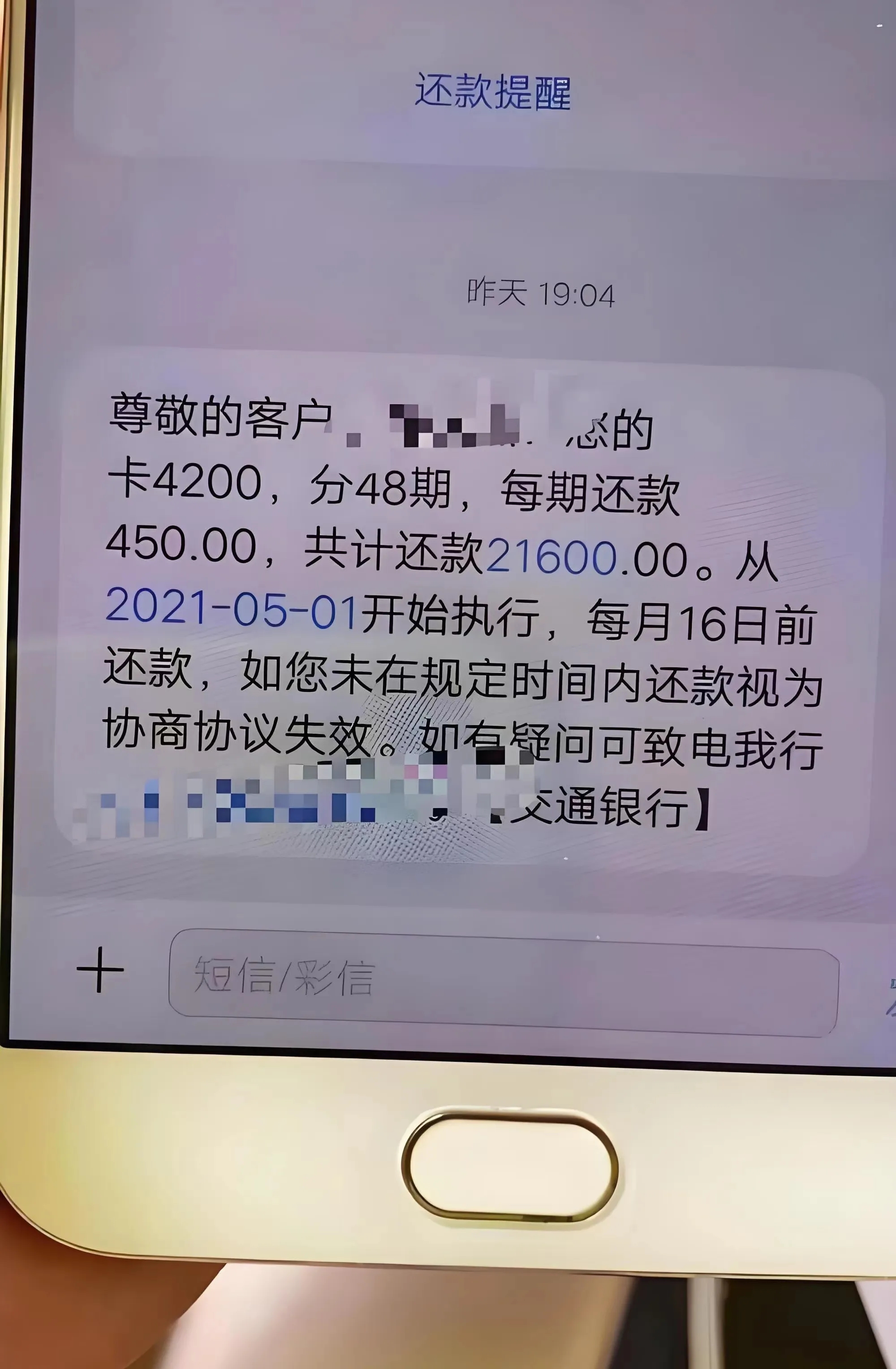

因为,她发现,银行跟她追偿本金2.8万,利息1.08万,违约金9942元,一共49413.96元。

她连2.8万都还不起,别说快5万了,这不是坑人吗,这利息和违约金加起来,简直比高利贷还狠。

她这才对当初办理信用卡追悔莫及,这卡用起来是很方便,可也会养成大手大脚的习惯,简直是一着不慎满盘皆输。

如果兜里有钱再花,有多大能力花多少钱,如果提前消费,一个没忍住,就会出现财务赤字。

可自己刷信用卡,也是给母亲看病,她哪里知道,一次还不上,就会恶性循环,导致后来形成一个大窟窿。

但是,宋丽娟觉得太不合理了,这简直比高利贷还黑。

那么,从法律角度,该如何认定这件事呢?

1、银行认为宋丽娟恶意透支。

《刑法》第一百九十六条,恶意透支进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。

银行认为宋丽娟以非法占有为目的,超过规定限额,或者规定期限透支,并且银行催收后仍不归还,构成恶意透支。

银行认为,宋丽娟当初办理银行卡时,签订了格式条款,上面清楚写道,日息按0.05%计算,按照未还部分的5%支付违约金。

宋丽娟当时理解并接受了格式条款,就应该按照约定履行还款义务,可她拒不还款,连电话都不接了,存在恶意逃债的行为,请求法院判令她按照合约内容,缴纳利息及违约金,并偿还本金。

2、法院审理后,觉得银行的利息存在违规。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》双方约定的利率,不得超过合同成立时一年期贷款市场报价利率的四倍。

贷款人要想收取利息,必须对利息作出明确的约定,否则将按无息处理。

法院审理后认为,银行要求宋丽娟支付的违约金和利息是20746.13元,比金融借款和民间借贷利率水平,属于违规,违背了“以补偿为主,以惩罚为辅”原则。

3、法院做出公正判决。

《民法典》第六百八十条规定,禁止高利放贷,借款的利率不得违反国家有关规定。

法院判决宋丽娟无需支付违约金,只需要偿还该银行信用卡透支本息合计39471.03元。

银行不服判决,提起上诉,二审驳回诉求,维持一审判决。

现在的银行确实该严加整治了,单方面霸王条约;储户存款莫名丢失;家属带着户籍证明不能取款等。老百姓还有什么权利?

既然法律已经认为违约金不合理了,就应该立法规范银行的行为!这才能彻底解决问题!

坚决纠正银行利用自身优势充当“合法”高利贷放贷人的错误做法和霸王条款。

对此,你怎么看?

(人物均为化名)

评论列表