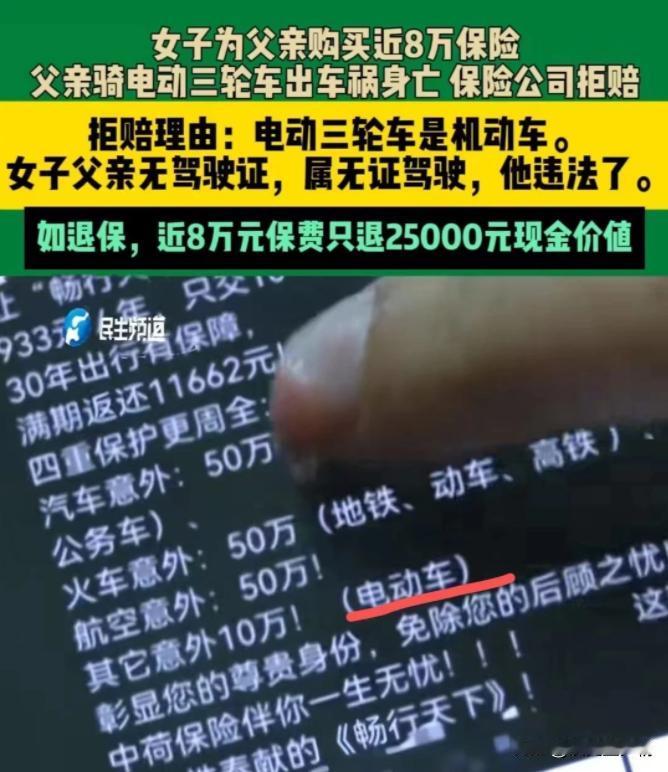

河南郑州,女子为父亲购买近 8 万元的保险,但父亲车祸身亡,保险公司不仅拒绝赔偿, 8 万保费还只退 25000元的现金价值!保险公司:“不服就去法院起诉!”女子:难道来你们这儿买完保险就去法院理赔吗?我们直接去法院买不就行了? 河南郑州,一间老旧的居民楼内,赵女士捧着父亲的遗照,眼眶里噙满了泪水。在她身旁,是一沓沓的保单和收据,清晰地记录着过去9年她为父亲缴纳的保险费——接近8万元人民币。 可谁曾想,当赵女士的父亲不幸遭遇车祸身亡后,为之投保长达9年的保险公司却以被保险人存在违法行为为由,拒绝赔付大部分费用。 更令人气馁的是,对于总计近8万元的保费投入,保险公司仅同意退还25000多元的"现金价值"。 "我当初买了这么多年的保险,就是为了给父亲一个保障啊!"赵女士痛心疾首,"现在出了意外,保险公司不但拒绝赔付,连我交的保费也才退个三分之一,这真是太没有诚信了!难道我们买完保险就要走上法院之路才能理赔吗?那何不直接去法院买单算了?" 事情要从9年前说起。2014年,赵女士的父亲已年近花甲之年,但身体一直很硬朗。尽管如此,作为独生女的赵女士仍时刻为父亲的安危惦记。 于是,她在当地一家保险公司为父亲投保了一份人身意外伤害保险,保额20万元,当年一次性缴纳了2000多元保费。此后,赵女士如实向保险公司报告了父亲的身体状况,并按时每年续保。 直到2023年11月的一个寒夜,64岁的父亲在骑着电动三轮摩托车回家时,不慎遭遇车祸,当场身亡。 突如其来的变故无疑给赵女士带来了巨大的精神创伤。好在,多年为父亲缴纳的保费让她依然抱有最后一线希望。 可谁料,当她联系保险公司理赔时,却遭到了拒绝。保险公司以赵女士父亲存在违法行为为由,拒绝了大部分理赔金额。 根据保险公司的解释,赵女士父亲所驾驶的电动三轮车属于机动车范畴,但并未上牌照、也没有驾驶证,构成了违法驾驶行为。 按照保险合同条款的规定,对于此类违法行为导致的意外事故,保险公司拥有拒绝赔付的权利。 而保险公司做出上述认定的依据,正是交警部门出具的交通事故认定书。在事故认定书中,交警明确将赵女士父亲驾驶电动三轮车的行为归为违法操作,从而为保险公司拒赔开了绿灯。 面对保险公司的拒赔决定,赵女士自然是大为光火。在她看来,自己这9年来一直遵守保险合同约定,每年如实报告父亲的身体状况,从未隐瞒任何病史。 如今保险公司却机构地利用免责条款拒绝赔付,简直是滥用合同的解释权,明摆着在逃避责任。 "他们为什么从来没有告诉过我,如果驾驶电动三轮车出了意外是不予赔付的呢?作为销售人员,这些关键信息隐瞒得太严重了!"赵女士愤怒地说, "再说了,就算父亲当时有违法行为,这和人身意外保险能否赔付又有什么关系呢?只要意外事故符合保险条件,他们就应该依约赔付,怎么能光凭自己的判断就拒赔呢?" 除了质疑保险公司的拒赔理由,赵女士还提出了另一个有力的指控:保险公司在销售这份保单时,存在严重的误导行为。 赵女士拿出了当年保险公司发往朋友圈的一则营销图文,上面赫然写着"高买悦买全赔、一次买全了"之类的标语。 "当时就是被这些宣传语言给迷惑了,还以为买了保险就能全部赔付呢,谁知道最后连七八成的保费都拿不回来了。" 当然,针对赵女士的指控,保险公司的回应是:销售宣传只是商业营销行为,与双方的权利义务无关,理赔应严格遵守合同的约定条款。可这种理直气壮的态度,在赵女士和广大网友看来,仍然饱含对消费者的漠视。 一时间,这起理赔纠纷在网上引发了热烈争论。有人表示理解并支持保险公司的做法,认为被保险人存在违法行为,拒赔是合情合理的。 毕竟一纸保险合同就是对诚信的最起码要求,若被保险人有违约行为,理应受到一定惩处。 但也有人质疑保险公司的处理方式。这些人认为,保险公司完全可以本着对消费者的最大善意,进行更加人性化的处理。 毕竟,保险的宗旨就是在重大风险来临时保障被保险人的权益,而非钻文字游戏的空子限制理赔。 此外,更多网友对保险公司的销售行为表示质疑和不满。 他们认为,像"一次买全了"这类存在明显夸大和误导的广告语,的确会给消费者带来过度期望,并产生对产品认知的偏差。保险公司理应为此承担一定责任。 面对民意的强烈反响,一些法律专家也陆续表态了。他们表示,虽然保险公司的拒赔行为在法律上是站得住脚的,但在操作过程中明显存在不妥之处。 比如销售宣传的语言确实存在误导,对于普通消费者而言容易产生认知偏差;再比如,对于老年人违法驾驶的现实情况,保险公司也未能在合同条款中予以细致说明和解释,导致了理赔纠纷的产生。 对此,您怎么看呢?