文丨西部菌

12日,住房城乡建设部发布消息称,超大特大城市正积极稳步推进城中村改造,分三类推进实施。

目前,住建部城中村改造信息系统投入运行两个月以来,全国已有162个城市入库。

这意味着,新一轮城中村改造行动已正式启动,又有一批城市,和一些人,将因此受益。

01

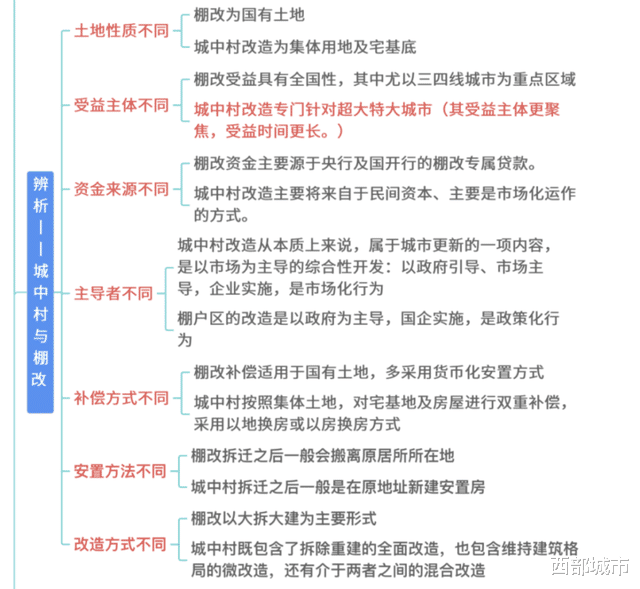

需要指出的是,这一次的城中村改造行动,与以往的旧城改造、棚改有着明显区别。

提到“城中村改造”,很多人会感觉到这是一个似乎已经让人陌生的词汇。因为在十多年前,城中村改造是一个“热词”,它在一定阶段中是城市更新的一种重要方式。不少专家、学者,还专门研究过不同区域城中村改造的模式差异。

我们所熟知的一些词汇和现象,如“拆迁户”、“安置户”等,很多就与此相关。

但这十来年,城中村改造确实明显放缓。这不仅是因为更大规模的棚户区改造成为城市更新的重心,也是因为中国城镇化走到了新的发展阶段——截至到2022年底,中国城镇人口占全国人口比重,也即城镇化率,已达到65.22%。

一般而言,当城镇化率到达六七成以上时,城镇化速度将放缓,也就是我们通常所说的,进入城镇化的“下半场”。

所以,新一轮城中村改造虽然再次启动,但与过往有一个重要区别,那就是它不再是在所有城市开展,而只是超大特大城市的“专利”。这也是与之前大规模棚改的一个显著差异。

其原因,除了城镇化发展阶段的变化,还有一个现实背景,就是人口发展形势的变化。

当前,除了超大特大城市,其它城市基本上进入了人口停滞甚至负增长状态。而未来,人口区域分布将更加分化,进一步向大城市集中。这注定了,在人口流出的地方,城市更新的效率和动力已严重削弱。

事实上,棚改在几年前就基本结束,已经释放了一个非常明显的信号。

也因此,有人把新一轮城中村改造,形容为“棚改2.0”。

02

那么,超大特大城市到底有哪些?

根据国务院2014年发布的《关于调整城市规模划分标准的通知》,城区常住人口1000万以上的城市为超大城市,城区常住人口500万以上1000万以下的城市为特大城市。

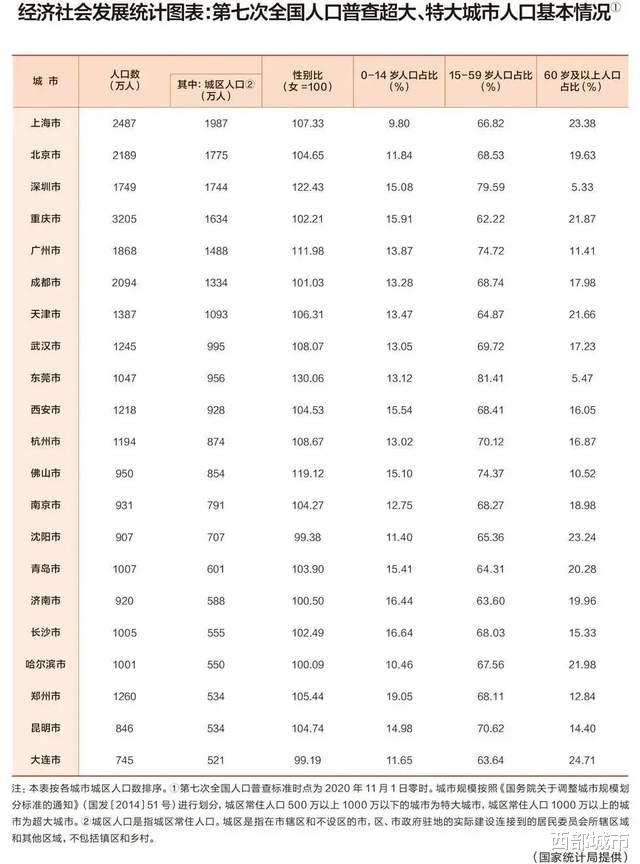

这方面的统计有多个结论。如根据住建部于2022年10月公布的《2021年城市建设统计年鉴》,截至2021年年末,全国共有超特大城市19个。

其中,超大城市8个,分别为上海、北京、深圳、重庆、广州、成都、天津、武汉。

特大城市11个,分别为杭州、东莞、西安、郑州、南京、济南、合肥、沈阳、青岛、长沙、哈尔滨。

而据第七次全国人口普查数据,答案则为21个。

其中,超大城市7个:上海、北京、深圳、重庆、广州、成都、天津。

特大城市14个:武汉、东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明和大连。

此外,由于苏州最近调整了人口统计口径,将苏州园区纳入苏州主城区的统计范畴,苏州的城区人口突破500万大关,也算是跻身特大城市之列。

也就是说,按照目前的情况,全国超大特大城市,至多只有22个。新一轮城中村改造,也就只有这22个城市有资格。

03

那么,有资格启动新一轮城中村改造,到底能够收获哪些实际利好?

对参与的城市来讲,最直观的好处就是,城市整体的居住条件和生态环境,也可以说城市界面,将得到进一步改善。

从更宏观的角度,则可以看作是有机会开辟新的房地产和基建空间,从而带动建材、水泥、装修、家电等行业的发展。这在当前房地产市场基本面整体“趋冷”的大背景下,意义不言而喻。

有统计预测,这一轮改造虽然仅局限于二十来个超大特大城市,但潜在投资总规模预计超过5万亿元,预计2023年投资额就(开工)可能达万亿级别。

新的改造,还有利于打造一些新的消费、产业场景,为拉动内需和产业升级,带来新的机遇。

同时,住建部强调,此轮改造将与保障性住房建设相结合,改造项目原则上应当按一定比例建设保障性住房。这也利于扩大城市保障性住房规模,从而提升对外来人口的吸引力。

综合当前房地产、消费等多方面的现实状况而言,这轮专门在超大特大城市开展的城中村改造行动,可谓是被各方寄予厚望。这从它的受重视程度就不难理解。

今年以来,超大特大城市推进城中村改造的议题在多个重要场合被提及。

比如,4月28日,权威会议提出,在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设。

今年7月,国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,明确指出在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。

可以说,政策层面的重视程度是拉满了。因此,在另一角度,有资格参与这个“大工程”,也是对城市能级的一种间接的认定。

04

几乎任何城市更新和改造,都难以回避一个关键问题,这到底会对房地产行业,确切说,会对房价带来怎样的影响?

直接说答案:相对于过去大规模棚改对于部分居民带来的“造富效应”和对房价的拉动,城中村改造对于城市整体房价的影响,应该要小得多。

这不仅是由它的改造范围和规模所决定的,也与它的改造方式息息相关。

棚户区改造,一般就是“大拆大建”,属于典型的增量开发,并且是以货币化补偿为主,这对于房地产消费的刺激,从而带动去库存,在一定时期效果是非常明显的。

但是,这一轮城中村改造有三种方式,除了符合条件的实施拆除新建,另外还包括经常性整治提升以及介于两者之间的实施拆整结合。

也就是说,它不属于完全的增量开发,更不是“大拆大建”。由此释放的新的消费空间,显然与货币化棚改难以相提并论。

此外,它还将是一个长期的过程,强调“成熟一个推进一个,实施一项做成一项”。指望它在短期内为房地产托底,并不现实。

还不容忽视的一点是,与前些年开发商在参与城市旧改上的积极性(一些开发商就是靠参与旧改起家)相比,这轮城中村改造,虽然也强调要“使市场在资源配置中起决定性作用”,“引入社会资金”,但无论从当前房地产市场基本面的变化,还是从开发商生态的变化看,这类项目所能激发的市场响应程度,也将有更大的不确定性。

所以,此轮城中村改造,到底能够带来多大的综合拉动效应,仍需观察。

当然,只有超大特大城市有机会参与城中村改造这件事本身,也再次强化了一个越来越明显的信号,那就是在新的发展阶段,政策、资源等发展要素向大城市集中的倾向,或将体现得更加明显。

那些在人口、产业等基本盘上率先实现规模和能级跃升的城市,将尝到甜头。

评论列表