统计数据显示,2024年人民币存款又增加了17.99万亿元。其中,住户存款增加14.26万亿元。大家都在疯狂存钱啊!

截至2024年12月末,我国居民存款总额高达151.25万亿元。平均到每个人头上,存款达到了10.8万元。如果按一个三口之家计算,平均每个家庭存款超过30万元。

但是,把钱放在银行里,大家心里都清楚,因为通货膨胀的关系,每年都在缩水。可是又能怎么办呢?现在大家都把本金安全放在第一位,追求收益只能排在第二位了。

说到收入,2024年全国居民人均可支配收入是41314元。上海、北京、浙江、江苏等几个经济大省的人均可支配收入都超过了全国平均水平。

上海和北京的人均可支配收入超过8.5万元,平均到每个月人均可支配收入超过7000元。浙江GDP全国第四,居民收入排第三。江苏GDP全国第二,居民收入排第四。广东GDP全国第一,居民收入排第六。山东GDP全国第三,居民收入排第八。

看起来好像大家都挺有钱的,存款和收入看着都不低。但是,这只是平均数,掩盖了巨大的收入差距。

我们再看一组数据,全国居民人均可支配收入的中位数是34707元,月收入约为2892元。低收入组的年收入仅为9542元(月收入约为795元),而高收入组的年收入高达98809元(月收入约为8234元)。相差10倍!

税务局披露,在申报个税的2.2亿中国人中,超过70%的人月收入不到5000元,无需缴纳个人所得税。

所以,大家手里真的有钱吗?显然并非如此。相当一部分人的收入水平依然很低。

而且,光看存款不看负债就是耍流氓。央行的数据显示,我国居民部门的杠杆率也很高,仅次于企业部门。

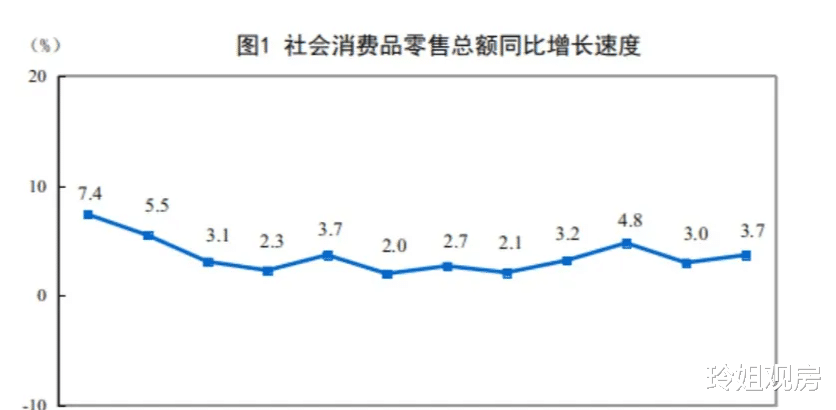

高负债加上对未来的不确定性,导致很多人不敢消费,宁愿存钱。最直接的表现就是社会消费品零售总额增速持续下降,消费能力最强的一线城市反而拖了后腿。

存款多≠真有钱,关键要看收入和负债。很多人虽然存款看着不少,但收入跟不上,欠一屁股债,日子过得也不宽裕。

提高中低收入群体收入,帮助他们减轻负担,才是扩大内需、拉动消费的治本之策。最近涨工资的新闻多了起来,一些地方上调最低工资标准。同时讨论生育补贴落地的呼声也很高。这些都是好事,说明上面已经意识到问题的关键。

当然,地方政府和企业自身负债率也很高,单靠它们也解决不了所有问题。还需要中央加大财政投入,适当提高赤字率,甚至直接给低收入群体发钱,都是可以考虑的政策选项。

路虽远,但总要一步一步走。让我们拭目以待,看看今年还会有什么大动作吧!

其实,收入分配问题引起的消费不振,只是当下经济下行的一个缩影。我国整体正处于增速放缓的阶段,原因有二:

一是人口红利的消退。统计局最新数据显示,2024年末全国人口比上年末减少了139万。随着人口增长见顶,甚至开始负增长,未来可预见劳动力会日益短缺,给经济增长带来压力。

二是城镇化进程的放缓。截至2024年末,全国城镇化率已达67%。通常当城镇化率超过60%后,城市化的增长速度就会明显放慢。一二线城市的人口承载能力逐渐饱和,三四线城市吸纳农村人口的能力相对有限,人口流动性下降,也会影响经济活力。

面对经济增速换挡期带来的阵痛,要从供给侧和需求侧两端发力,保持宏观经济大盘平稳运行。

供给侧,持续优化营商环境,减轻企业负担,激发市场主体活力。加大基础研究投入,强化关键核心技术攻关,提高产业链供应链现代化水平。加快建设现代化产业体系,培育壮大战略性新兴产业,稳住制造业这一经济发展的压舱石。

需求侧,除了提高居民收入、减轻负担,拉动消费,还要通过降准降息等货币政策工具,保持流动性合理充裕,让资金流向实体经济。加大财政支出力度,继续发行特别国债,启动新一轮重大项目建设,拉动有效投资。

新基建和传统基建要并举,既要加快5G、工业互联网等新型基础设施建设,夯实产业数字化、智能化发展的底座,也要加大交通、水利、市政等传统基础设施投资,稳定建筑等传统产业。新老动能要转换,在培育新的增长点的同时,也要激活存量,盘活闲置资产。

宏观调控的艺术,就是在多目标之间寻求动态平衡。既要稳增长、保就业,又要防风险、控通胀。既要激发市场活力,又要加强监管引导。既要短期应对,又要中长期谋划。手段要灵活多样,节奏要松紧有度。

现在看,防范化解重大风险的攻坚战已取得阶段性成果,经济运行总体平稳,主要宏观经济指标保持在合理区间。这为我们加大逆周期调节力度提供了空间。

展望未来,尽管经济下行压力依然不小,不确定因素依然较多,但中国发展的基本面没有改变,长期向好的趋势没有改变。我们有14亿多人口的超大规模市场,有日益完善的产业体系,有不断增强的科技创新能力,有持续释放的内需潜力,完全有条件、有底气、有信心战胜各种风险挑战。

请大家再坚持坚持,冬天很快会过去!