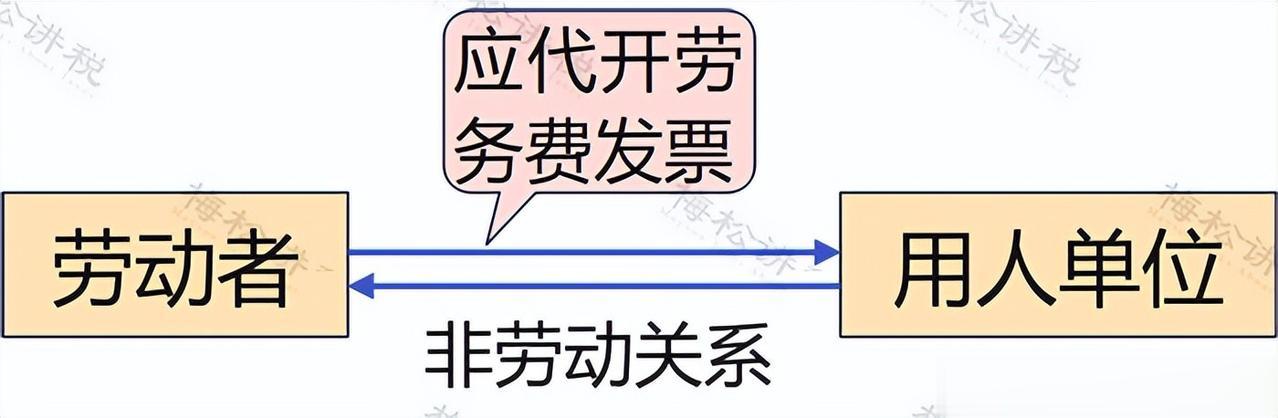

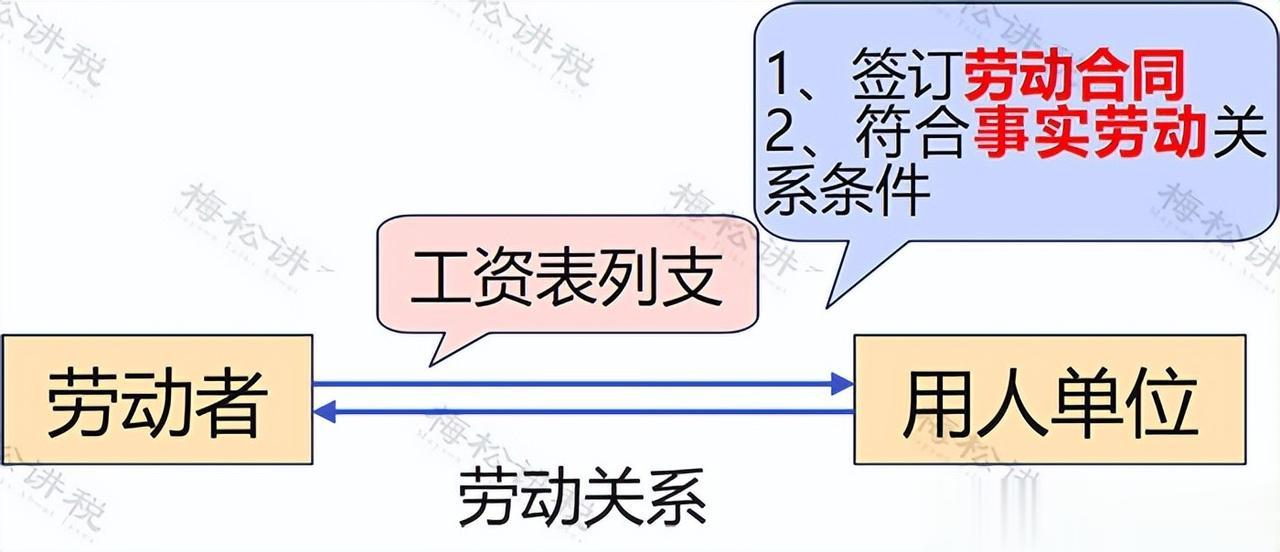

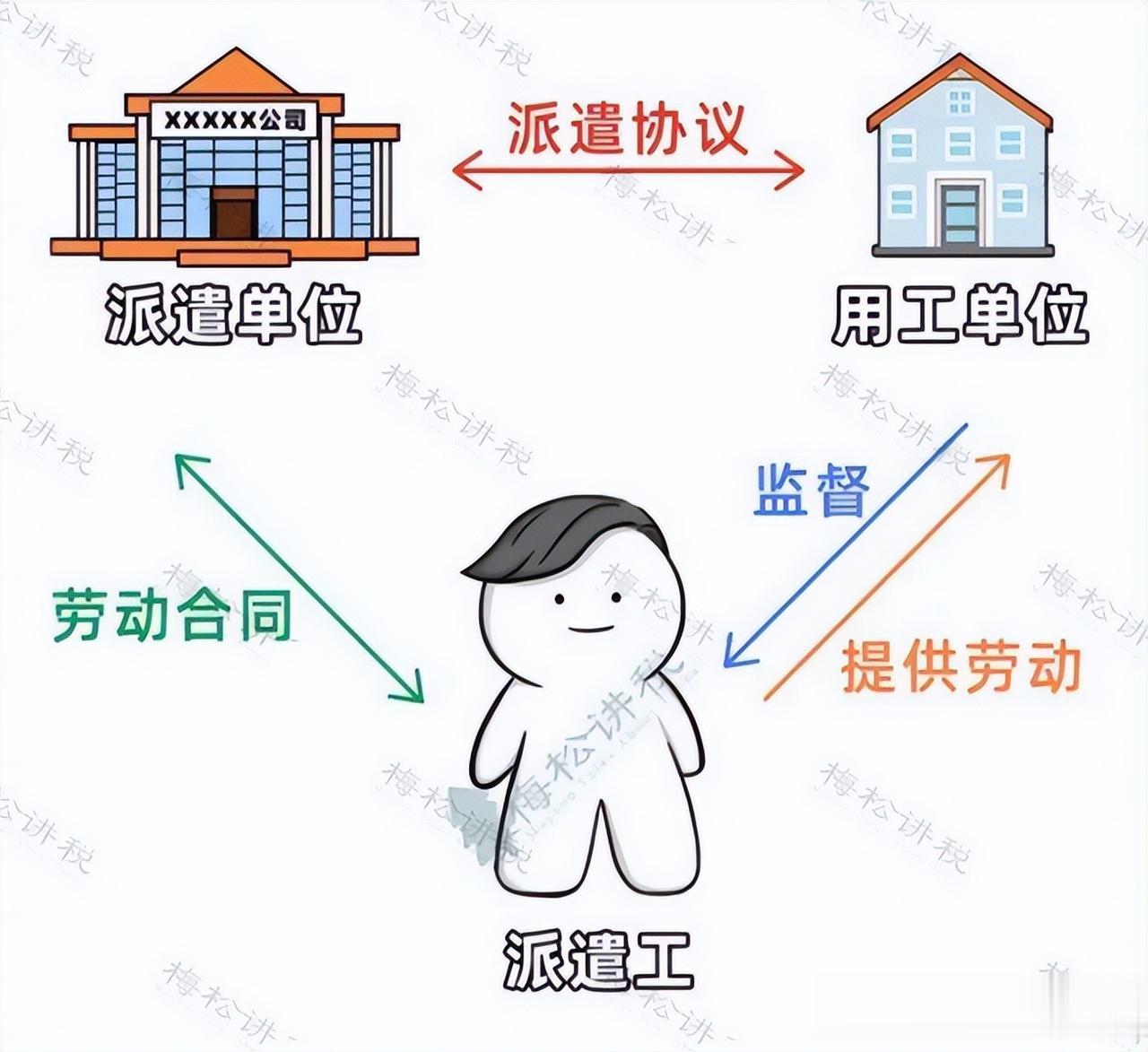

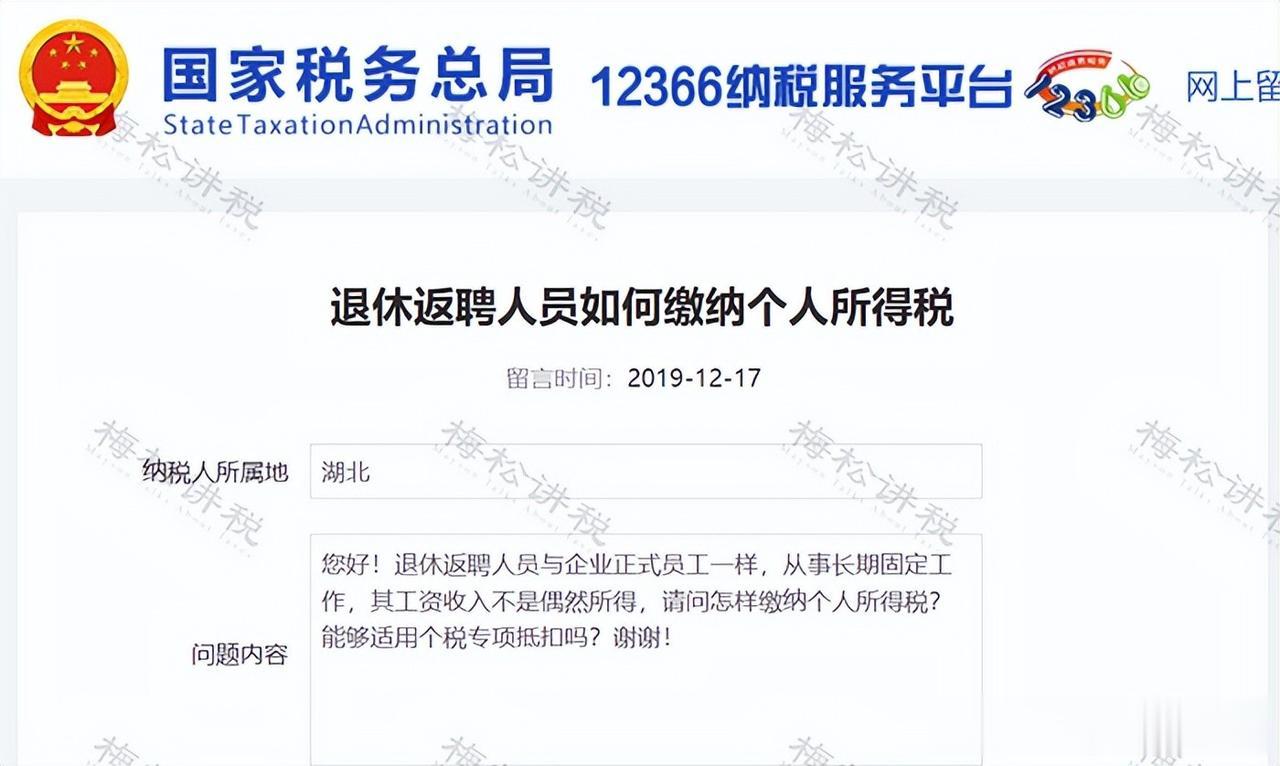

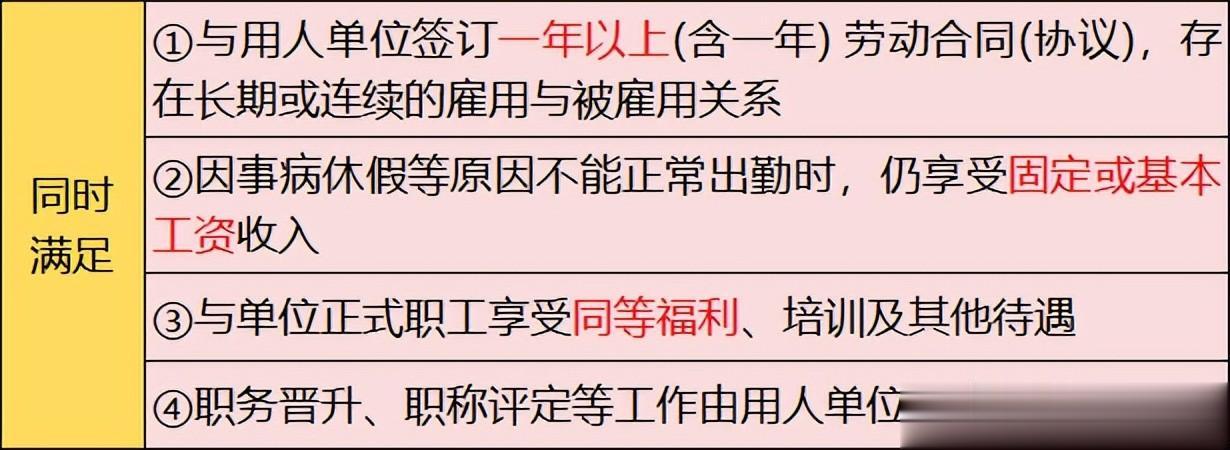

未缴社保的员工,工资按劳务报酬还是工资薪金?能税前扣除吗? 企业未缴纳社保的员工,包括临时工、兼职人员和退休返聘人员等,应按照“劳务报酬”或“工资薪金”计算缴纳个税,取决于是否存在雇佣关系(劳动关系)。如果存在雇佣关系,则应按照工资薪金计算缴纳个税,需要取得发票作为税前扣除凭证;如果不存在雇佣关系,则应按照劳务报酬计算缴纳个税,不需要发票作为税前扣除凭证。对于兼职人员,应根据与企业的关系确定是否属于劳动关系,按工资薪金或劳务报酬计算缴纳个税。

未缴社保的员工,工资按劳务报酬还是工资薪金?能税前扣除吗? 企业未缴纳社保的员工,包括临时工、兼职人员和退休返聘人员等,应按照“劳务报酬”或“工资薪金”计算缴纳个税,取决于是否存在雇佣关系(劳动关系)。如果存在雇佣关系,则应按照工资薪金计算缴纳个税,需要取得发票作为税前扣除凭证;如果不存在雇佣关系,则应按照劳务报酬计算缴纳个税,不需要发票作为税前扣除凭证。对于兼职人员,应根据与企业的关系确定是否属于劳动关系,按工资薪金或劳务报酬计算缴纳个税。