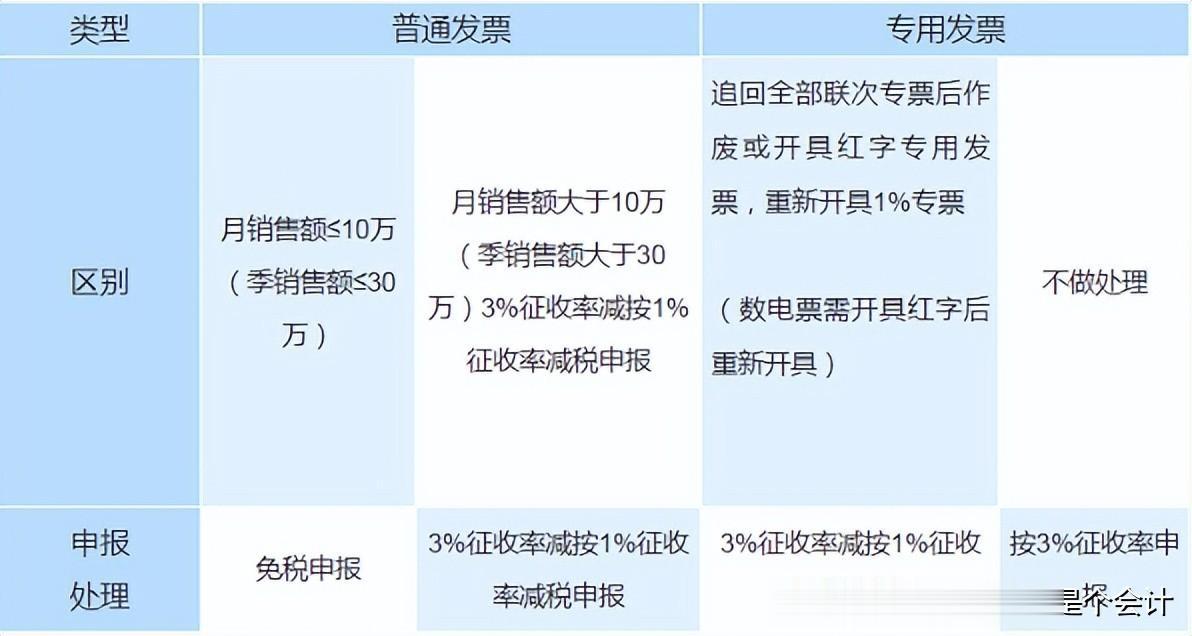

干货满满!留抵退税、加计抵减、加计抵扣、即征即退等会计分录! 本文介绍了增值税留抵退税、加计抵减、加计抵扣、即征即退等常见业务的账务处理和小规模纳税人增值税申报表的填报。对于小规模纳税人,季度销售额未超过30万元且未开具增值税专用发票的情况,不含税销售额为200000元,免税额为6000元,填写在第10栏和第18栏。对于小规模纳税人,季度销售额未超过30万元且开具了增值税专用发票的情况,不含税销售额为100000元,需分开填写申报表,分别填写在第10栏和第18栏。同时,对于没有其他免税项目的小规模纳税人,无需填报《增值税减免税申报明细表》。