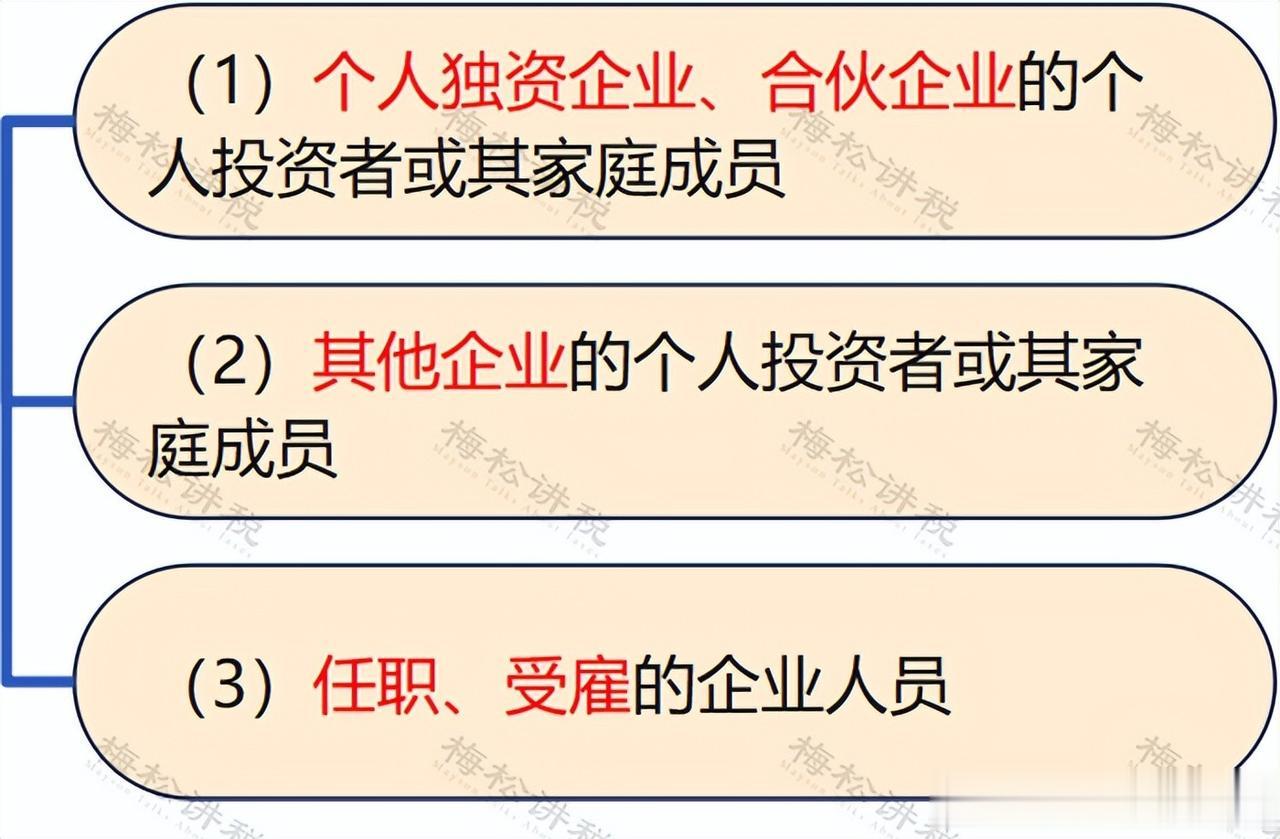

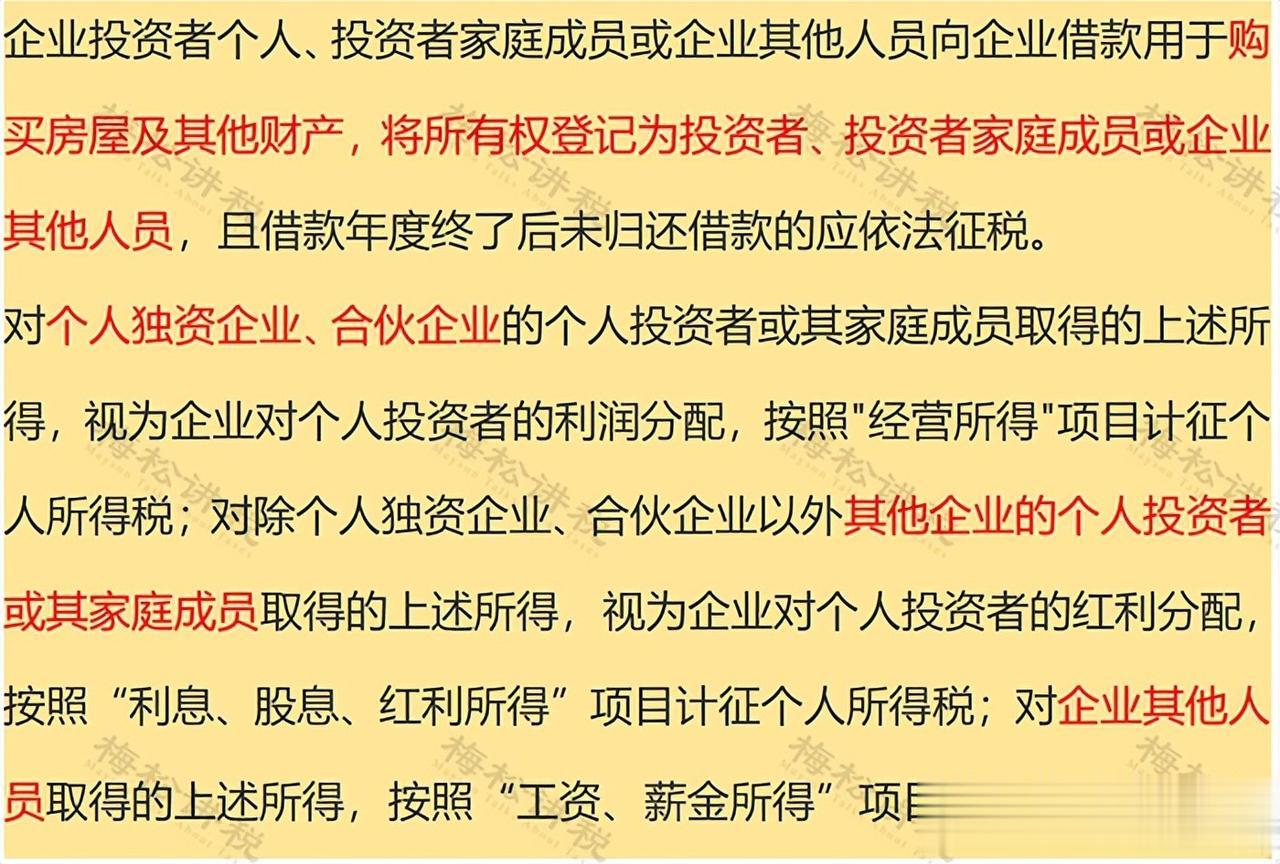

“其他应收款”挂账被稽查!长期挂账必须要交个税?应该如何调整 企业长期挂账其他应收款是税局稽查的重点,应正确进行账务和税务处理。其他应收款主要包括赔款、罚款、出租包装物租金、应向职工收取的垫付款项、存出保证金、其他各种应收、暂付的款项等,其常见情形的账务处理及列报处理如下。个人向企业借款未处理,年末需按规定缴纳个税。借款应按当地的具体规定执行,应在借款单中详细写明用于企业生产经营活动的具体业务,相关经营活动的凭据应与借款单所列用途相符。

“其他应收款”挂账被稽查!长期挂账必须要交个税?应该如何调整 企业长期挂账其他应收款是税局稽查的重点,应正确进行账务和税务处理。其他应收款主要包括赔款、罚款、出租包装物租金、应向职工收取的垫付款项、存出保证金、其他各种应收、暂付的款项等,其常见情形的账务处理及列报处理如下。个人向企业借款未处理,年末需按规定缴纳个税。借款应按当地的具体规定执行,应在借款单中详细写明用于企业生产经营活动的具体业务,相关经营活动的凭据应与借款单所列用途相符。