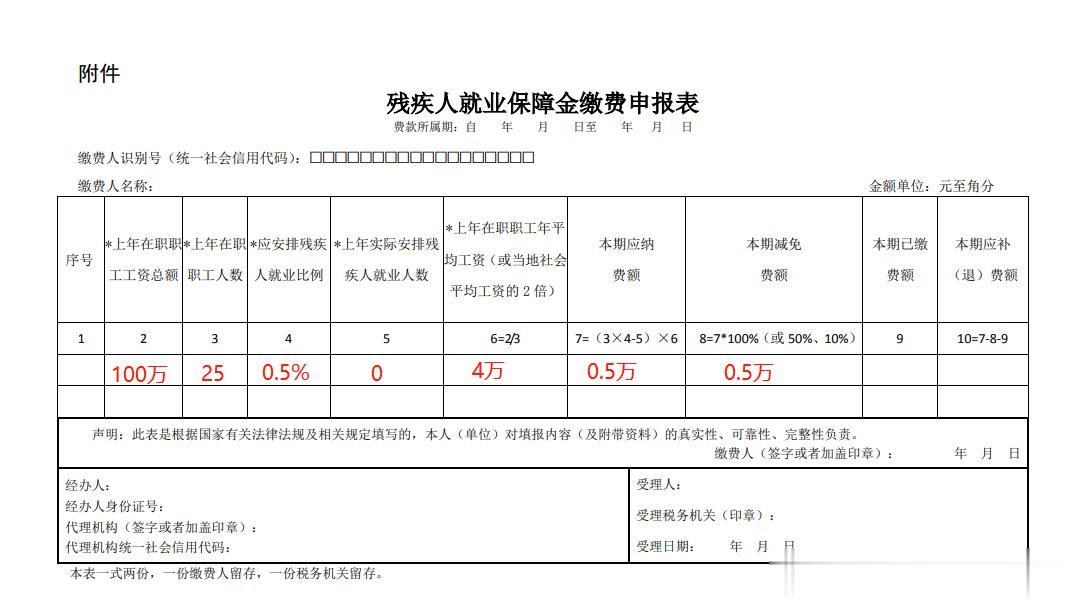

残保金政策不了解?计算太复杂?申报系统搞不定?如何做账? 财政部发布了残保金优惠政策,自2023年1月1日至2027年12月31日,在职职工人数在30人(含)以下的企业,免征残疾人就业保障金。残疾人就业比例≥1%,且低于所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金。残疾人就业比例<1%,按规定应缴费额的90%缴纳残疾人就业保障金。残保金的计算公式为(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。残保金的会计处理为:计提残疾人就业保障金,缴纳残疾人就业保障金,延期缴纳所支付的滞纳金,部分减免时需先计提再冲回。符合条件的企业可享受残保金返还。